22 października 2024

Najlepsze promocje bankowe i ranking kont osobistych

Poniższy wpis chcielibyśmy poświęcić kwestii wypłaty pieniędzy podczas zagranicznych podróży. Porady zawarte we wpisie pozwolą oszczędzić nawet kilkaset złotych przy okazji wypłaty walut. Przeanalizujemy nie tylko prowizje i opłaty naliczane przez najpopularniejsze banki, ale powiemy również na co uważać. Opiszemy kwestie opłaty Surcharge (dodatkowej prowizji) oraz DCC (automatycznego przewalutowania po stronie bankomatu lub terminalu płatniczego). Jednocześnie doradzimy, kiedy należy szukać tańszych alternatyw przy wymianie pieniędzy. Po przeczytaniu naszego artykuły na pewno będziecie wiedzieć, jak dokonać wypłaty z bankomatu za granicą?

Surcharge i DCC -To dwie usługi, na które powinniśmy uważać wypłacając gotówkę za granicą. Koszt dodatkowych opłat za skorzystanie z tych opcji może wynosić nawet kilkanaście % kwoty wypłaty.

Surcharge w transakcji wypłaty z bankomatu jest prowizją występującą po stronie operatora danego urządzenia i nie ma nić wspólnego z prowizją za wypłatę gotówki pobieraną przez nasz bank. W najgorszym wypadku zapłacimy 3 prowizje:

Całe szczęście, tylko część zagranicznych bankomatów pobiera tego typu opłatę. W przypadku jej wystąpienia, większość urządzenie poinformuje nas o dodatkowej prowizji i będziemy mieć możliwość odstąpienia od transakcji. Tym samym, nie zostaniemy obciążeni opłatą i będziemy mogli poszukać innego, darmowego bankomatu. Przykładowy komunikat na urządzeniu ATM będzie wyglądał w następujący sposób:

Mamy dobrą informacje, stworzyliśmy listę darmowych bankomatów za granicą (wybrane kraje), które nie pobierają surcharge dla kart Revolut. W praktyce inne karty też powinny działać bez prowizji przy urządzeniach z tej listy. Gorąco polecamy zapoznanie się z informacjami.

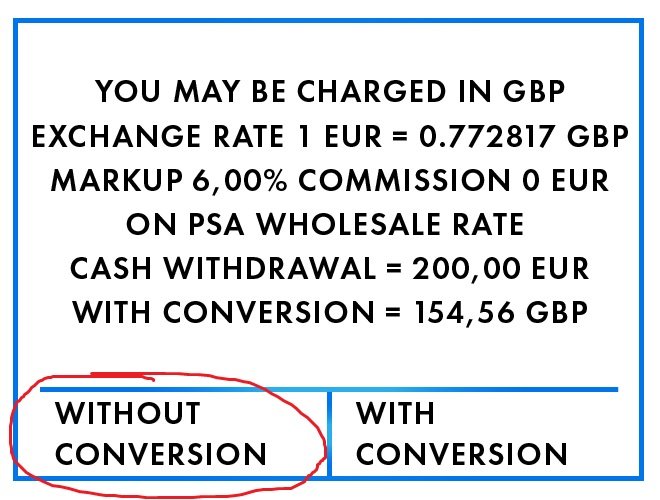

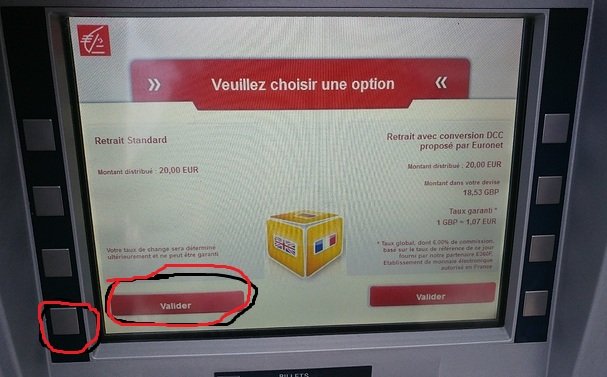

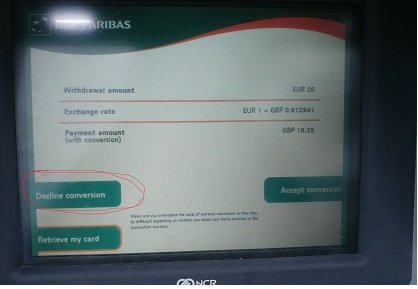

Szybka odpowiedz, wypłata z bankomatu zawszę bez przeliczenia! Przebywając za granicą należy uważać na tzw. DCC, czyli dynamiczne przeliczanie walut. Cześć terminali płatniczych czy bankomatów, może proponować automatyczne przewalutowanie (przeliczenie), które praktycznie zawsze jest niekorzystne. Polega to na tym, iż nasza karta płatnicza zostanie obciążona w lokalnej walucie np. PLN, natomiast sama wymiana waluty zostanie przeprowadzona przez operatora terminalu/bankomatu. Przykładowo dokonujemy wypłaty 100 EURO z bankomatu, a operator proponuje obciążenie naszej karty w PLN, kwotą 460 zł (kurs wymiany 1 EURO – 4,6 zł, gdy obecny rynkowy kurs wynosi 4,3 PLN za EURO). Przy wybraniu DCC, może mieć również miejsce podwójne przewalutowanie (dla kart walutowych). Koszt takiej pomyłki wyniesie minimum kilkanaście % wartości transakcji.

W przypadku tej „świetnej” usługi, na całe szczęście mamy możliwość rezygnacji, poprzez nie wyrażenie zgody na automatyczne przewalutowanie. W przypadku odmowy nasza karta zostanie obciążona w lokalnej walucie i to bank dokona przewalutowania. Komunikaty w przypadku tej usługi wyglądają w następujący sposób:

Przykładem, który będziemy analizować jest wypłata waluty obcej z naszego konta prowadzonego w PLN. Nasz bank może naliczyć opłatę za wypłatę z bankomatu oraz prowizję za przewalutowanie transakcji. W kwestii przewalutowania transakcji może być to wykonane na 2 sposoby – Przeliczenie transakcji na EUR/USD po kursie organizacji płatniczej (Visa/Mastercard) i następnie wymiana po tabeli bankowej na PLN. Alternatywnie wymiana może nastąpić z waluty na PLN po kursie organizacji płatniczej i bank doliczy dodatkową prowizję za przewalutowanie. Więcej na temat przewalutowania transakcji kartami VISA/Mastercard w dedykowanym artykule. Niestety to nie wszystko, operator bankomatu może naliczyć tzw. opłatę Surcharge. W skrajnym przypadku za wypłatę 50 euro zapłacimy ponad 40 zł opłat, ok. 6,5 zł prowizji za przewalutowanie, prowizje za wypłatę z zagranicznego bankomatu (nawet 10 zł) i nawet 5 euro opłaty surcharge!

Przed przedstawieniem prowizji w konkretnych bankach, chciałbym pokazać jak wygląda cały proces wypłaty gotówki po stronie banku i w którym momencie naliczane są poszczególne prowizje:

(1) Zlecenie wypłaty w Bankomacie za granicą -> (2) Przeliczenie transakcji przez operatora karty (VISA/Mastercard)->(3) Obciążenie naszego rachunku ->(4) Naliczenie prowizji przez nasz bank

To kolejna „pułapka” w którą możemy wpaść podczas dokonywania płatności w walutach obcych. Walutą rozliczeniową naszej karty może być EURO, USD lub PLN. Co to dla nas oznacza w praktyce? Jeśli walutą rozliczeniową jest PLN to wszystkie płatności w walutach obcych są przeliczane po kursie VISA/Mastercard od razu na złotówki. W takim przypadku zwykle bank nalicza dodatkową prowizję za przewalutowanie.

Sprawa się komplikuje jeśli walutą rozliczeniową jest EURO lub USD. W tym przypadku wszystkie płatności dokonane w walutach innych niż PLN/EURO/USD są przeliczane przez VISA/Mastarcard na EURO/USD. W kolejnym etapie nasz bank dokonuje kolejnego przewalutowania z EURO/USD na PLN po niekorzystnym kursie tabeli kursowej. Większość banków w tym przypadku nie nalicza dodatkowej prowizji za przewalutowanie, ponieważ zarabiają już na bardzo kiepskim kursie wymiany z tabeli kursowej banku. Jednak np. Santander, Millennium, mBank, Vevo Bank naliczają dodatkowo prowizję za przewalutowanie; w wyniku tych operacji koszt wypłaty z bankomatu np. dolarów amerykańskich może wynieść nawet 8%!

Koszt operacji podaliśmy w procentach. Przykładowo, jeśli Euro na rynku międzybankowym kosztuje ok. 4,30 PLN, to w przypadku prowizji na poziomie 6% zapłacimy za nie 4,56 PLN (4,30 PLN za każde euro + 0,26 PLN prowizji dla banku -6%) .

Jeżeli chcemy wypłacić EURO/USD/GBP z bankomatu na terenie naszego kraju, to opisaliśmy to w osobnym artykule. Taka operacja jest możliwa np. w urządzeniach ING Banku(EURO), CitiBanku(EURO/USD/GBP) czy Euronetu(EURO). Warto dokładnie przeczytać nasz artykuł jeśli planujemy taką operację.

W celu lepszego zobrazowania opłat i prowizji całość przedstawimy w poniższej tabeli. Koszt transakcji w poniższym porównaniu, zawiera jedynie opłaty pobierane po stronie banku, bez kosztów surcharge po stronie bankomatu. Koszt transakcji nie uwzględnia żadnych dodatkowych pakietów walutowych, pakietów darmowych wypłat z bankomatów etc. Jednocześnie, uwzględnia zwolnienie z opłat w przypadku spełnienia warunku aktywności (dla Banku Millennium, Citi Banku i PEKAO ). W naszym przykładzie symulacji, koszt wypłaty 100 EUR oraz 100 USD, zakładając cenę rynkową na poziomem 4,57 PLN za EUR oraz 4,15 PLN za USD. Czym niższy koszt całkowity tym lepiej dla nas. Dane uporządkowaliśmy rosnąco dla waluty EURO. W rzeczywistości poniższe wartości mogą się nieznacznie różnić w zależności od warunków rynkowych i tabeli kursowych danych banków. Dodatkowo w ostatnie kolumnie przedstawiamy jakiego typu opłaty są naliczane. Założony kurs wymiany na rynku międzybankowym to 457 zł za 100 EURO oraz 415 zł za 100 USD.

| Bank/koszt zakupu | Koszt wypłaty 100 EUR | Koszt wypłaty 100 USD | Naliczane opłaty |

|---|---|---|---|

| 1. PEKAO Visa | 457+2,05 = 459,05zł | 415+1,87 = 416,87zł | Przewalutowanie VISA (~0,45%) |

| 2.BNP Paribas otwarta na Świat | 457+2,05zł = 459,05zł | 415+1,87 = 423,87zł | Przewalutowanie Mastercard (~0,45%) + opłatę za wypłatę z bankomatu (EUR 0 zł lub pozostałe waluty 7 zł) |

| 3. Millennium Bank | 457+2,05zł = 459,05zł | 415+1,87 = 423,87zł | Kursy Visa/Mastercard (~0,45%) + 0-2% za przewalutowanie w przypadku przekroczenia limitu darmowych przewalutowań na poziomie 1 000 zł/mc. Prowizja za wypłatę z bankomatu od 0-5 zł (w zależności od spełnienia warunku aktywonści) |

| 4. Citi Bank | 457+4,57 = 461,47zł | 415+4,15 = 419,15zł | przewalutowanie po tabeli (~1%) |

| 5.PKO BP Visa | 457+21,27 = 478,27zł | 415+16,47 = 431,47zł | Przewalutowanie VISA (~0,45%) + prowizja za przewalutowanie (3,5%) |

| 6. BNP Paribas otwarta na eŚwiat | 457+24,90 = 481,90zł | 415+35,07 = 450,97zł | Przewalutowanie Mastercard (~0,45%) + prowizja za przewalutowanie (5%) + opłatę za wypłatę z bankomatu (EUR 0 zł lub pozostałe waluty 3% min. 12 zł) |

| 7. ING Bank Ślaski VISA | 457+25,76 = 482,76zł | 415+35,07 = 450,07zł | Przewalutowanie VISA (~0,45%) + prowizja za przewalutowanie (3%) + opłatę za wypłatę z bankomatu (EUR – 10 zł lub pozostałe waluty 5%) |

| 8. mBank | 457+26,96 = 483,96zł | 415+24,49 = 439,49 zł | koszt przewalutowania wraz z marżą banku (5,9%) |

| 9. Nest Bank Visa | 457+30,44 = 487,44zł | 415+28,2 = 443,2zł | Prowizja za wypłatę 6 zł + Przewalutowanie VISA (~0,45%) + prowizja za przewalutowanie (4,9%) |

| 10. BNP Paribas otwarta na Dziś | 457+31,9 = 488,90zł | 415+35,07 = 450,97zł | Przewalutowanie Mastercard (~0,45%) + prowizja za przewalutowanie (5%) + opłatę za wypłatę z bankomatu (EUR 7 zł lub pozostałe waluty 3% min. 12 zł) |

| 11.Santander Bank | 457 +33,79 = 490,80zł | 415 +36,15 = 451,15 zł | przewalutowanie po tabeli (3,5%)+prowizja za przewalutowanie (2,8%) + prowizja za wypłatę z bankomatu (5 zł -EURO / 10 zł – pozostałe waluty) |

| 12. BNP Paribas otwarta na Dziś | 457+31,9 = 488,90zł | 415+35,07 = 450,97zł | Przewalutowanie Mastercard (~0,45%) + prowizja za przewalutowanie (5%) + opłatę za wypłatę z bankomatu (EUR 7 zł lub pozostałe waluty 3% min. 12 zł) |

| 13. Alior Bank | 457+36,78 = 493,78zł | 415+36,13 = 451,13zł | Prowizja za wypłatę 2,5-5 zł + przewalutowanie po tabeli banku (~7,5%) |

W celu obniżenia kosztu zalecamy stosowanie poniższych rozwiązań

Karta wielowalutowa lub pakiet wielowalutowy w twoim obecnym banku, o opłatach i sposobie ich obniżenia przeczytasz poniżej.

Skoro już wiemy o dodatkowych opłatach, które mogą wystąpić, sprawdźmy ile nasz bank pobierze za powyższą operacje. Przypominamy, że wszystkie poniższe rachunki dostępne są w naszym rankingu kont osobistych.

Prowizja za wypłatę gotówki za granicą w strefie EOG (EURO) to 10 zł. Pozostałe kraje prowizja 5 %, możliwość wykupienia pakietu darmowych wypłat w cenie 25 zł za 30 dni. Opłacalne w przypadku podjęcia równowartości min. 500 zł w danym okresie. Dodatkowo 3 % prowizji za przewalutowanie transakcji w przypadku Kart VISA. Warto skorzystać z usługi karty wielowalutowej (jedna karta, wiele rachunków, automatyczne wykrywanie waluty płatności). Zapewniając środki na koncie walutowym unikniemy prowizji za przewalutowanie transakcji. Podsumowując, prowizja za wypłatę gotówki za granicą może wynieść od 3-8,5%.

Więcej na ten temat przeczytacie w artykule „ING Bank Śląski wypłata z bankomatu za granicą i przewalutowanie”

Opłata za podjęcie gotówki za granicą to 6 zł, natomiast prowizja za przewalutowanie transakcji wynosi 4,9%. Z drugiej strony Nest Bank oferuję w pełni darmowe karty walutowe, gdzie prowizja za wypłatę z bankomatów za granicą wynosi 0 zł. Jest to najlepszy sposób na wybieranie gotówki; w takim przypadku nie ponosimy żadnych dodatkowych opłat. Co więcej, bank posiada własny kantor walutowy, co umożliwia wymianę pieniędzy po korzystnych kursach. Całkowity koszt transakcji po stronie banku wyniesie 5-5,5% plus 6 zł prowizji.

Dla praktycznie wszystkich kont prowizja za wypłatę z bankomatu wynoś 0 zł. Do tego trzeba doliczyć realny koszt przewalutowania, który wynosi od 3,5% do 5,9 %. Oczywiście są opcje na unikniecie tej prowizji, korzystając z kont walutowych i karty wielowalutowej. Więcej na ten temat przeczytacie w artykule „mBank wypłata z bankomatu za granicą i przewalutowanie”

standardowa prowizja za wypłatę wynosi 10 zł. Co ciekawe, za 7 zł możemy wykupić miesięczny pakiet darmowych wypłat z bankomatów za granicą! Przed wyjazdem zalecamy aktywacje tego pakietu. Prowizja za przewalutowanie wynosi 4 % dla kart VISA. W przypadku Kart Mastercard przeliczenie następuje przez walutę EURO po kursie z Tabeli Banku (w praktyce koszt ok. 2,5-3%). Rozwiązaniem jest usługa bezpłatnej karty wielowalutowej, jeśli chcemy wypłacić Euro, wystarczy zapewnić środki na rachunku walutowym oraz aktywować ofertę. W Credit Agricole możemy korzystać z rachunków prowadzonych w walutach EUR, USD i GBP. Podsumowując: przed wyjazdem powinniśmy aktywować pakiet darmowych wypłat za granicą w cenie 7 zł/m-c oraz aktywować usługę karty wielowalutowej. Jednocześnie, musimy pamiętać o zapewnieniu środków na odpowiednich kontach. W innym przypadku należy liczyć się z kosztem 10 zł plus 2,5-4% za przewalutowanie.

Prowizja za wypłatę gotówki za granicą wynosi 0 zł, jeśli w miesiącu poprzedzającym wypłatę spełniliśmy warunek aktywności na koncie (5 płatności kartą/Blikiem). Walutą rozliczeniową kart jest PLN (VISA/Mastercard) i wszystkie płatności w walutach obcych są przeliczane na PLN przez organizację płatniczą. Jednocześnie bank doliczy dodatkowe 0-2% za przewalutowanie (dla nowych umów prowizji za przewalutowanie unikniemy w przypadku płatność w ramach darmowego limitu – 1000 zł/mc). Niestety, Millennium nie oferuje karty wielowalutowej, możemy jedynie wnioskować o rachunek walutowy wraz z kartą i wykupić przewalutowania bez prowizji Podsumowując, koszt wypłaty obcych walut oscyluje w granicach od 0,45% do ponad 2,5%. W praktyce opłaty wyniosą ok. 2 zł do ponad 16 zł za wypłatę każdych 100 Euro.

Więcej informacji w dedykowanym artykule „Millennium Bank wypłata z bankomatu za granicą i przewalutowanie”

W Santanderze sytuacja jest bardziej złożona. Osoby do 26 roku życia nić nie płacą za wypłatę. Natomiast osoby starsze mogą zapłacić 0 zł (bankomaty własne), 5 zł za wypłatę EURO lub 10 zł za inne waluty. Jest możliwość obniżenia opłat do 0 zł w przypadku wykupienia pakietu wypłat.

W przypadku przewalutowania prowizję wyniosą ok. 6%. Więcej na temat wypłat i przewalutowań w dedykowanym artykule „Santander wypłata z bankomatu za granicą i przewalutowanie”

W przypadku bankomatów BNP Paribas i Global Alliance prowizja za wypłatę wynosi 0 zł, dla pozostałych urządzeń koszt zależy od karty. Karta otwarta na dziś (wypłata EURO 7 zł, pozostałe waluty 3% prowizji min. 12 zł), Karta otwarta na eSWIAT (wypłata EURO 0 zł, pozostałe waluty 3% prowizji min. 12 zł), Karta otwarta na Świat (wypłata EURO 0 zł, pozostałe waluty 7 zł).

Jeżeli chodzi o przewalutowanie, to walutą rozliczeniową karty Mastercard jest PLN. W praktyce nasze transakcje dokonane w EURO zostaną przewalutowanie po kursie Mastercard na PLN (koszt ok. 0,5%). Dodatkowo w zależności od karty bank naliczy prowizję za przewalutowanie Karta otwarta na dziś i eŚwiat (5%) oraz karta otwarta na Świat (0%). W praktyce koszt wypłaty wyniesie 0,5-5% plus ewentualnie 0 zł do 3% min. 12 zł prowizji za wypłatę.

Najlepiej w BNP wypada oferta karty otwartej na Świat, niestety sam produkt jest płatny od 10 do 12 zł miesięcznie. Wiecej informacji w artykule „BNP Parbias przewalutowanie i wypłata z bankomatu za granicą„

W zależności od Rachunku i waluty wypłaty prowizja wynosi od 0 zł do 5 zł. W przypadku konta Jakże Osobistego możemy skorzystać z pakietu korzyści i włączyć usługę darmowych bankomatów. Prowizja za przewalutowanie pobierana jest dla kart VISA i wynosi 2%(Konto internetowe). W przypadku konta Jakże Osobiste i Karty Mastercard nie ma tej opłaty, ale przewalutowanie następuję po tabeli banku ( koszt wyniesie ok, 4,5%). Jest opcja uniknięcia tej opłaty, poprzez skorzystanie z karty wielowalutowej.

Dodatkowe informacje w artykule „Alior Bank przewalutowanie i wypłata z bankomatu za granicą”

W PKO BP prowizje wypadają całkiem niezłe, dla wszystkich rachunków założonych po 1 marca 2020, koszt wypłaty to 0 zł. Do tego dochodzi przewalutowanie, w skrócie dla kart VISA koszt to ok 4%, dla Mastercard ok. 8%. Więcej na temat wypłat za granicą w PKO BP przeczytacie w dedykowanym artykule. Tam też sprawdzamy koszt dla poszczególnych kart, w tym kart kredytowych oraz podpowiadamy jak obniżyć ten koszt.

Standardowa prowizja za wypłatę z bankomatów za granicą wynosi 2.3% (min. 5zł), ale opłata ta nie jest pobierana dla osób poniżej 26 roku życia. Osoby starsze otrzymują darmowe wypłaty po spełnieniu warunku aktywności . Bank nie nalicza prowizji za przewalutowanie, aktualnie kurs po jakim przeliczana jest transakcja to kurs organizacji Mastercard lub VISA. Oznacza to koszt w wysokości ok. 0,5%. W skrócie koszt wypłaty może wynieść od 0,5% do 2,5%.

Więcej na ten temat w artykule „Przewalutowanie i wypłata z bankomatu za granicą kartą Pekao”

Prowizja za wypłatę z bankomatów Citi Banku wynosi 0 zł za pierwsze 4 wypłaty oraz 8 zł każda kolejna (ten sam pakiet wypłat co dla krajowych bankomatów). Dodatkowo, Bank przelicza transakcje w walutach EUR/USD/GBP po tabeli bez dodatkowej prowizji za przewalutowanie (koszt 1%). Dla pozostałych walut mamy przeliczenie na EURO po kursach Mastercard i następnie przewalutowanie po tabeli (koszt ok. 1,5%) Oferta Citi handlowego uległa dość istotnej poprawie.

Jako dodatkowe rozwiązanie do obecnie posiadanego konta, polecamy Revolut i jego darmowe bankomaty (lista). Przy płatnościach równie dobrze powinna się sprawdzać, karta od PEKAO do Konta Przekorzystnego. Awaryjnie możemy się wspierać kartami walutowymi z kantoru Alior Banku, które oferują pierwszą wypłatę z bankomatu w danym miesiącu za darmo (każda kolejna koszt 9 PLN).

FAQ

Najlepiej zrobić to korzystając z dedykowanych produktów – tak aby ewentualne prowizję były jak najniższe. Przy takiej wypłacie musimy się liczyć z następującymi prowizjami: (1) opłata Surchagre, (2) prowizja za wypłatę z bankomatu za granicą (3) opłata DCC/Prowizja za przewalutowanie/Koszt przewalutowania po tabelu banku. W ekstremalnych przypadkach koszt wypłaty może wynieść ponad 10% wypłacanej kwoty.

To zależy, od posiadanego rachunku, włączonych pakietów czy ewentualnych dodatkowych opłat (surcharge/DCC). W najlepszym wypadku koszt takie wypłaty to od 0 do 0.5-1%. Przeciętna opłata w Polskich bankach to ok. 5-6% (prowizja za wypłatę + koszt przewalutowania). W ekstremalnych przypadkach zapłacimy nawet ponad 10%.

Bankomat może naliczyć swoją prowizje – tzw. Surcharge, która wynosi od kilku do nawet kilkunastu jednostek waluty (EURO/USD etc.). Jest to prowizja nie zależna od naszego banku, który może naliczyć dodatkowo opłaty po swojej stronie.

Najlepiej wypłacać bez przeliczenia waluty. Podczas wypłaty walut bankomat może zaproponować swoje własne przeliczenie waluty tzw. DCC (dynamiczne przeliczanie waluty). Użytkownik najczęściej może zrezygnować z tej opcji i przewalutowań transakcje po stronie banku. Taki też wybór sugerujemy, ponieważ przeliczenie po stronie bankomatu zwykle jest dużo droższe od przeliczenia po stronie banku.

Ja w sklepie za granicą płaciłem kartą Twisto, to jest mastercard więc można płacić wszędzie tam gdzie jest honorowany. Nie ma opcji wypłaty z bankomatu, no ale dla mnie to nie problem, bo te prowizje są tak duże że i tak nie ma to najmniejszego sensu

Uważajcie na bankomaty sieci Euronet zagranicą. Okna informacyjne pojawiają się w taki sposób, byś mimo wszystko skończy na wyborze wypłaty z przewalutowaniem. Pytania typu „Are you sure you do not want to ….?” itp. pojawiają się np. już po tym jak dokonałeś wyboru, że nie chcesz przewalutowywać. Położenie klawiszy wyboru zmienia swoje miejsce z lewej na prawą i odwrotnie, aby utrudnić zrozumienie tekstu i podjęcie właściwej decyzji. Jeśli już uda Ci się wybrać, że nie chcesz przewalutowania, to i tak doliczą Ci prowizję do kwoty wypłaty. Tak więc mimo iż bank nie pobiera Ci prowizji, to Euronet i tak Cię oskubie. Miłego wypłacania 🙂

Zgadamy się z Panem, zalecamy unikanie bankomatów firmy Euronet.

Ja naciąłem się na wypłatę w Bułgarii z konta w EUR. To, że BGN i EUR są związane stałym kursem nic nie daje, ba! nawet miałem wypisaną na paragonie kwotę w EUR. Pomimo tego z konta EUR w Alior Banku zeszła kwota o ponad 17% wyższa!

Pani na infolinii powiedziała, że przy takiej wypłacie następuje trzykrotne przewalutowanie: BGN – USD – PLN – EUR i zaleciła używanie karty do Alior Kantora, gdzie podobno można mieć także BGN i wypłacać bez żadnego przewalutowania. No cóż, następnym razem (jeśli taki będzie i jeśli Bułgaria wcześniej nie przejdzie na EUR).