Najlepsze promocje bankowe i ranking kont osobistych

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

- Gdzie najlepiej wymienić walutę np. EURO?

- Kantory internetowe – czym są i jak działają?

- Gdzie najlepiej wymienić euro, w fintechu czy kantorze internetowym

- Gdzie najlepiej wymienić walutę – Nr.1 Fintechy

- Nr.2 Dedykowane Kantory Bankowe

- Nr.3 Kantory Internetowe

- Nr.4 Kantory stacjonarne

- Jak negocjować kursy walut w kantorze?

- Gdzie najlepiej wymienić walutę w Weekend?

- Przelew zagraniczny w obcej walucie

- Wypłata gotówki z kantoru internetowego lub banku

- Wymiana walut – Podsumowanie

Gdzie najlepiej wymienić walutę np. EURO?

Wymiany walut to w dzisiejszych czasach niemal codzienność. Są niezbędne nie tylko na wyjazd za granicę albo gdy za granicą pracujemy i zarabiamy w obcej walucie. Wiele firm sprzedaje do innych krajów lub w innych krajach kupuje produkty bądź usługi, przez co konieczne jest systematyczna wymiana pieniędzy. Zwłaszcza w takich przypadkach istotne jest, aby kursy walut były jak najkorzystniejsze, czyli, by wymieniać z jak najniższym spread’em. Gdzie i jak więc najlepiej wymieniać waluty? To m.in sprawdziliśmy tworząc nasz artykuł!

Rynek międzybankowy, o której godzinie wymieniać walutę?

Wymiana walut kojarzy się przede wszystkim z kantorami, ale banki oraz nowoczesne fintechy również ją umożliwiają. Ich oferty zwykle są bardziej korzystne, ale trzeba wiedzieć, w jakich godzinach można dokonać transakcji, aby było to najbardziej opłacalne. Najlepiej oczywiście wymieniać waluty w dni robocze w godzinach od 9 do 17 (dotyczy to par watowych ze złotówką). Wtedy właśnie rynek miedzy bankowy, na którym banki wymieniają miedzy sobą pieniądze, jest najbardziej płynny. Przeciętny kowalski nie ma dostępu do tego rynku, ze względu na minimalną wielkość transakcji i formę jej rozliczenia. W praktyce średnia wartość wymiany oscyluje w granicach 5-10 mln jednostek waluty (kupno np. EURO czy USD).

Do dyspozycji oprócz wymiany środków w placówce banku mamy dynamiczne przewalutowanie DCC, przewalutowanie przez organizację karty płatniczej, transakcję z konta walutowego zasilonego wcześniej, internetowy kantor banku czy wymianę środków przez rachunek inwestycyjny na rynku Forex (którego fundamentem jest własnie rynek miedzy bankowym).

Korzystanie z kantorów internetowych banków

Wszystko zależy od oferty danego banku. Najszerszą ofertę mają internetowe kantory banków, choć można zlecić wymianę waluty o każdej porze, to nie zawsze będzie ona wykonana od razu. Kantor Alior Banku, PKO BP i Citi Kantor oferują wymianę przez 24h/7 dni w tygodniu. Jednak w innych kantorach wymiany można dokonać tylko w dni robocze w godzinach: 8:00 – 20:00. Wyjątkiem jest Santander, gdzie można wymieniać waluty od 6:00 do 21:00. Niestety nie wszystkie banki oferują swoim klientom dedykowane kantory internetowe z preferencyjnymi warunkami. Obecnie tego typu usługa dostępna jest m.in w:

- PEKAO

- PKO BP

- Santanderze

- mBanku

- BNP Paribas

- ING Banku Sląskim

- Alior Banku

- Citi Banku

- Nest Bank (możliwość negocjowania kursów przez telefon)

Spready w przypadku powyższych produktów są korzystne i konkurencyjne względem kantorów internetowych typu Cinkciarz czy Walutomat. Jeżeli, nie mamy konta w jednym z powyższych banków warto skorzystać z naszego rankingu kont osobistych i założyć je w aktualnej promocji. Pozwoli to na wymianę walut po korzystnym kursie i ewentualny dalszy przelew środków według potrzeb klienta. Co jednak, jeśli potrzebujemy wymienić walutę w weekend? Niestety wtedy wymiana walut jest mniej opłacalna, bo kantory czynne w soboty i niedziele stosują zdecydowanie wyższy spread, niż w dni robocze (zwykle spread jest większy średnio o 200-600 pipsów, czyli 2-6 groszy). Tym samym transakcja będzie droższa o przynajmniej o 100 pipsów – 1 grosz na każdej jednostce zakupionej/sprzedanej waluty). Rozwiązaniem może być popularny Walutomat, działający na zasadzie społecznościowego kantoru, gdzie płynność powinna być na sensownym poziomie cały tydzień.

Kantory internetowe – czym są i jak działają?

Sprawną, wygodną i co najważniejsze korzystną wymianę walut oferują kantory internetowe. Działają one na podobnych zasadach jak kantory stacjonarne. Wymagają jednak posiadania konta bankowego z bankowością internetową oraz konta walutowego. Ogromną ich zaletą jest jednak wygoda. Nie trzeba wychodzić z domu, a wymianę walut można zlecić niemal o każdej porze dnia i nocy. Kantory internetowe nie tylko pozwalają wymieniać waluty, ale również generują oszczędności. Oferują one bowiem znacznie korzystniejsze kursy oraz niższe spready. Proces wymiany waluty jest przy tym bardzo prosty.

Najpierw musimy wybrać odpowiednie miejsce. Zazwyczaj łatwo możemy na takich stronach zweryfikować aktualne kursy i ceny walut. Przy składaniu zamówienia zostaniemy poproszeni o podanie niezbędnych danych osobowych oraz numeru konta bankowego, na które zostaną przelane zakupione pieniądze. Z kantorów internetowych korzysta coraz więcej klientów. Dlatego są one zobowiązane do przestrzegania szeregu rygorystycznych wymogów dotyczących bezpieczeństwa oraz stosowania wielu elektronicznych zabezpieczeń systemu. Nie musimy więc obawiać się wycieku danych czy kradzieży pieniędzy. Każdy kantor musi mieć wdrożony protokół SSL, który zapewnia szyfrowanie połączenia. Przed wyborem kantoru online, w którym wymienimy pieniądze, warto poszukać opinii innych klientów, aby mieć pewność, że wybieramy najlepszy serwis.

W niektórych przypadkach do przelania środków na nasze konto bankowe, może być konieczny przelew walutowy (zagraniczny) – typu SEPA(EURO) lub co gorsza, dużo droższy SWIFT(Pozostałe waluty). Chociaż w przypadku największych graczy, transfer walut odbywa się zazwyczaj przelewem wewnętrznym (dla największych banków). Zwykle te podmioty posiadają szereg rachunków walutowych w rożnych instytucjach, co znacznie przyspiesza transfer pieniędzy.

Do najpopularniejszych serwisów należą n.im. cinkciarz.pl, kantor.pl czy walutomat.

Kantory internetowe w bankach

Aktualnie na polskim rynku działa 9 kantorów bankowych, które umożliwiają wymianę walut na korzystnych warunkach. Są to kantory obsługiwane przez Alior Bank, Citi Handlowy, ING Bank Śląski, mBank, PKO BP, BNP Paribas, Velobank oraz Santander Bank Polska. Swój kantor prowadzi także Bank Pekao. Banki oczywiście ze sobą konkurują, więc kursy walut są porównywalne do kantorów online. Każdy bank robi wszystko, aby to jego oferta była lepsza od innych, ale z opłacalnością dla klientów bywa niestety różnie. Kantory bankowe mają także różne prowizje. Warto wiedzieć ile zapłacimy np. za przelew zewnętrzny.

O ile przelewy SEPA są przeważnie darmowe, o tyle SWIFT w opcji OUR wiąże się z prowizją i to nie małą. Koszt takiego przelewu w zależności od instytucji, kwoty czy trybu wynosi od 10 zł do nawet 250 zł. Jeśli chodzi o obsługę gotówkową, większość kantorów bankowych prowadzi ją jedynie dla najpopularniejszych walut, czyli euro, dolarów, funtów i niekiedy franków szwajcarskich.

Na ten moment większość banków wprowadziło do swojej oferty karty wielowalutowe. Tym samym, wypłata pieniędzy czy płatność w mniej popularnych walutach jest możliwa prost z konta walutowego. Warto zaznaczyć, że to nie jedyne udogodnienie, przykładowo Pekao oferuje przewalutowania po kursach organizacji płatniczej bez dodatkowej prowizji (koszt zamyka się w 0,5%). To w połączeniu z darmowymi wypłatami z bankomatów za granicą, tworzy świetną ofertę.

Więcej informacji na temat dostępnych kart, walut czy kosztów znajdziecie w artykule – Bankowe kantory internetowe. Dodatkowo warto sprawdzić jak wygląda oferta obsługi walutowej w oddziałach, jakie są zasady podjęcia środków w walucie obcej i ile to ewentualnie kosztuję

FinTechy – alternatywa dla kantorów

FinTech to firma będąca podmiotem niebankowym, świadcząca usługi finansowe z wykorzystaniem najnowszych, często wręcz nowatorskich technologii. Charakterystyczna cecha FinTechów to specyficzny model biznesowy obejmujący zazwyczaj jedną, konkretną usługę. Jedne FinTechy oferują usługi płatności online czy mobilnych, inne transakcje walutowe, czy pożyczki online. Oto najważniejsze FinTechy oferujące transakcje walutowe:

Revolut– to usługa posiadająca funkcjonalność podobną, jak bank, jednak zarządzana w pełni w aplikacji mobilnej połączonej z kartą MasterCard/Visa. Można dzięki temu założyć konto bankowe, przechowywać środki w różnych walutach, wykonywać przelewy za darmo oraz używać jednej karty do płacenia za granicą korzystając z międzybankowego kursu, bez żadnej marży czy opłat. Revolut obsługuje płatności kartą i wypłaty z bankomatów w większości walut świata. Za wypłatę z bankomatu nie zapłacimy o ile zmieścimy się w limicie. Miesięcznie można wypłacić 800 zł w maksymalnie 5 transakcjach. Kolejne transakcje lub kwoty ponad limit będą kosztowały 2% wypłacanej kwoty. Przelewy SEPA są darmowe. SWIFT natomiast wiąże się z opłatami od 1,5 do 25 zł w zależności od waluty, kraju i kwoty przelewu.

Obecnie Revolut posiada licencje bankową na Litwie i w Polsce. Tym samym środki są gwałtowne do wysokości 100 tyś EUR.

Aion Bank – to nowa instytucja finansowa założona przez twórcę Alior Banku. Jest to pierwszy w Polsce bank subskrypcyjny, działający w oparciu o sztuczną inteligencję. W nowej odsłonie koszt prowadzenia konta to 5 zł, o ile nie utrzymujemy wymaganej wysokości salda.

Aion Bank posiada licencje bankową w Belgii (gwarancja środków do 100 tyś EUR)

Wise (dawnie Transferwise)– to szybki i tani sposób dokonywania przelewów. Umożliwia przelewy w ponad 50 walutach. W przypadku niektórych walut jednak możliwe są tylko przelewy wychodzące. Prowadzenie konta i przechowywanie środków jest tutaj darmowe, ale są naliczane opłaty za przewalutowanie, zależne od waluty. Oczywiście jest również stała prowizja za przelewy. Posiadacze wirtualnego portfela mogą otrzymać kartę debetową Wise. Transakcje kartą w walucie posiadanej na koncie Wise są darmowe. Obowiązują jednak opłaty w przypadku, gdy danej waluty na koncie nie ma lub jest jej za mało. Z Wise mogą korzystać również firmy, dla których może być to po prostu konto wielowalutowe;

Paypal – to internetowy portfel umożliwiający przechowywanie środków pieniężnych i dokonywanie płatności za zakupy internetowe oraz usługi, w tym usługi abonamentowe. Można wręcz ustawić sobie płatności automatyczne i pamiętać jedynie o tym, aby konto PayPal było zawsze uzupełnione gotówką. Konto PayPal można połączyć z kontem bankowym i kartą. Umożliwia to zasilanie konta PayPal z konta bankowego lub wypłatę środków z PayPal na konto bankowe. PayPal umożliwia również transakcje walutowe. Transakcje międzynarodowe są niestety płatne. Podobnie PayPal nalicza prowizję za przewalutowanie podczas przelewu środków z PayPala na konto bankowe. W PayPal można mieć zarówno konto osobiste, jak i firmowe;

Gdzie najlepiej wymienić euro, w fintechu czy kantorze internetowym

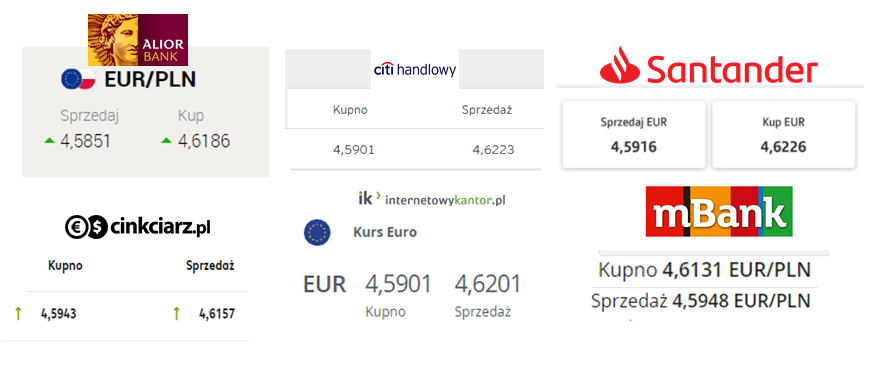

Przetestowaliśmy i sprawdziliśmy dla was najpopularniejsze opcje. Celem wizualizacji i uproszczenia porównania, sprawdzimy kursy i spread dla najpopularniejszej w Polsce pary walutowej, czyli EUR/PLN (ok. 90% wszystkich transakcji walutowych). Dodatkowo przygotowaliśmy tabele z orientacyjnym porównaniem i kosztem wymiany:

| Instytucja | Kurs Kupna (EUR) | Średni kurs międzybankowy | Kurs Sprzedaży (EUR) | wysokość spread’u |

|---|---|---|---|---|

| Aion Bank | 4,6051 | 4,6055 | 4,6062 | 0,0011 |

| Revolut | 4,6041 | 4,6062 | 4,6081 | 0,0040 |

| Kantor mBanku | 4,5948 | 4,6047 | 4,6131 | 0,0183 |

| Kantor Citibanku | 4,5901 | 4,6052 | 4,6223 | 0,0222 |

| Kantor Santander’a | 4,5916 | 4,6067 | 4,6226 | 0,0310 |

| Kantor Alior Banku | 4,5851 | 4,6018 | 4,6186 | 0,0335 |

| Cinkciarz.pl | 4,5943 | 4,6050 | 4,6157 | 0,0214 |

| Walutomat.pl | 4,5928 | 4,6051 | 4,6156 | 0,0228 |

| internetowykantor.pl | 4,5901 | 4,6052 | 4,6201 | 0,0300 |

Dane w tabeli zostały zebrane miedzy 17:00 a 18:30 w dniu 26.10.2021. Wyznacznikiem marży banku jest kurs miedzy bankowy podany w środkowej kolumnie. Uwaga! Kantory internetowe banków oraz kantory internetowe stosują tzw. segmentacje klientów, w wyniku tego klienci na platformie mają przydzielone różne spready i marże. Wysokość marż zwykle jest uzależniona od świadomości klienta (jak oceni nas algorytm). Obniżenie marży może nastąpić np. w wyniku wykonywania transakcji wymiany w zewnętrznych podmiotach i wysyłki zwrotnej pieniędzy na rachunek walutowy w banku (kantory internetowe, fintechy itp.). Przykładowo poszczególni klienci Santandera mają różne spready, sytuacja jest analogiczna w przypadku mBanku itp.

Gdzie najlepiej wymienić walutę – Nr.1 Fintechy

Najtaniej waluty kupimy poprzez Fintechy typu Revolut czy Aion Bank, tu rzeczywiście otrzymujemy kursy zbliżone do międzybankowego (ewentualna marża to kilka-kilkanaście pipsów, tak by pokryć ryzyko płynności). Niestety w darmowym planie Revolut pozwala na wymianę równowartości 5 tyś zł/m-c, powyżej tej kwoty naliczana jest prowizja 0,5% co w efekcie daje nam kiepskie kursy (gorsze niż w kantorach bankowych czy internetowych). W przypadku Aion Banku na ten moment nie ma tego problemu i możemy wymieniać dowolne kwoty. Dodatkowo Aion Bank ma fenomentalne kursy (zapewne bardzo dobry dostawca płynności). Spread bije na głowę Revoluta i powiem szczerze nie ma szans uzyskania niczego lepszego na rynku. Zapewne z czasem Aion Bank pójdzie w stronę Revoluta (na początku Revolut również miał takie kursy i brak limitów). Warto wspomnieć przy okazji, iż Aion Bank dla walut innych niż EURO, w przypadku przelewów należy doliczyć ewentualne wysokie prowizje banków pośredniczących. Z naszych testów wynika, iż marża dla tych podmiotów wynosi 2-20 pipsów, spread w zależności od pory dnia wynosi zwykle do 50 pipsów (0,5 gr).

Nr.2 Dedykowane Kantory Bankowe

W drugiej kolejności polecamy dedykowane kantory internetowe banków, tu sprawdziliśmy ofertę 4 popularnych instytucji. W naszym przypadku najlepiej wypadł mBank, ze spreadem na poziomie 183 pipsów (niecałe 2 gr) i marża w okolicy 70-80 pipsów. Na drugim miejscu uplasował się Citi Bank ze spreadem na poziomie 220 pipsów i marża ok 100 pipsów, niewiele gorzej wypadł Alior Bank i Santander (około 100 pipsów słabsze kursy od Citibanku). Co Ciekawe w przypadku bankowych kantorów, w ramach jednej instytucji klienci mogą mieć zupełnie inne spready i kursy walutowe. Powyższe wynika, z dostosowywania marży do profilu klienta. Za całością stoją skomplikowany algorytmy, które na podstawie przepływów określają odpowiednią marże dla danego klienta. Przykładowo, jeżeli będziemy przelewać i otrzymywać pieniądze z kantorów internetowych, bank może, ale nie musi obniżyć spread i marże.

Nr.3 Kantory Internetowe

Kantory internetowe typu Walutomat, Cinkciarz czy Kantor internetowy. W tym przypadku kursy walut sa na zbliżonym poziomie do najlepszych kantorów bankowych. Spread czy koszt wymiany wynosi zwykle 200-300 pipsów. Jednak dla większych kwot rzędu 10 tys. jednostek waluty, instytucje te umożliwiają negocjację kursu. W efekcie możemy uzyskać spread na poziomie poniżej 150 pipsów, w efekcie marża spada do poziomi poniżej 70 pipsów. Jednak w przypadku tego typu wymiany należy wziąć pod uwagę ewentualne dodatkowe koszty związane z przelewem (SEPA/SWIFT).

Nr.4 Kantory stacjonarne

Klasyczne kantory, niestety w 95% jest to najdroższa opcja. Wynika to nie tyle z chciwości właścicieli, co z kosztów związanych z obsługą gotówkową. W przypadku nadmiaru jakiejś waluty właściciel musi dostarczyć pieniądze do banku celem ich wymiany lub zdeponowania. Taka obsługa gotówkowa wiąże się z konkretnymi kosztami. Dlatego spread w zależności od miejsca wynosi zwykle od 400 pipsów do nawet ponad 10 000 pipsów (np. lokalizacja na lotnisku lub w popularnych miejscach turystycznych).

Jak negocjować kursy walut w kantorze?

Możliwość ewentualnej negocjacji kursu walut będzie zależeć od instytucji, w której wymieniamy pieniądze oraz od ewentualnej kwoty wymiany. Kantory stacjonarne praktycznie zawsze umożliwiają negocjacje kursu walut. W przypadku kantorów internetowych czy dedykowanych kantorów w bankach, możliwość negocjacji wprowadzona jest dla większych transakcji. Sprawdźcie nasz praktyczny poradnik jak negocjować kursy walut w kantorach czy bankach. W artykule wyjaśnimy jak duże negocjacje są możliwe oraz w jaki sposób używać fachowej nomenklatury.

Gdzie najlepiej wymienić walutę w Weekend?

Oczywiście powyższe porównanie będzie miało zastosowanie w dni robocze w ciągu dnia, czyli wtedy kiedy działa rynek miedzybankowy i jest on płynny. W weekendy niestety sytuacja jest zupełnie inna, we wszystkich miejscach spread ulega znaczącemu rozszerzeniu zwykle od 200 pipsów (2 gr) do nawet 1 000 pipsów (10 gr). Wyjątkiem jest np. Revolut, który co prawda nieznacznie rozszerza spread ale dolicza prowizje w wysokości 0,5%.

W przypadku weekendowej wymiany walut polecamy Walutomat, który jest wymianą społecznościową. Dzięki czemu, fakt zamknięcia rynku, ma ograniczony wpływ na atrakcyjność oferowanych kursów walutowych. Alternatywnie można korzystać z stacjonarnych kantorów.

Przelew zagraniczny w obcej walucie

Jeśli musimy wykonać przelew w obcej walucie (z konta złotówkowego), bank sam dokona przewalutowania, za które przyjdzie nam słono zapłacić. Należy więc zawsze dobrze się zastanowić zanim wykonamy taki przelew i policzyć wszystkie jego koszty. W przypadku przelewu do krajów Unii Europejskiej, w których oficjalną walutą jest Euro, wystarczy wybrać przelewu Sepa, który gwarantuje minimalny koszt transakcji. Większość najpopularniejszych banków dla kont osobisty realizuje takie przelewy za darmo, niestety w przypadku kont firmowych koszt transferu to średnio 5 zł.

Przelew SWIFT

Koszt znacząco wzrasta w przypadku transferu innych walut oraz wysyłki EURO poza strefę EU. Tutaj musimy korzystać z przelewu typu SWIFT. Jest to standardowa, przyjęta na całym świecie procedura. Do momentu wyboru waluty i przeliczenia kwoty przez bank wg. jego mało korzystnego kursu wszystko wygląda normalnie. Po chwili jednak poznajemy kwotę prowizji, która może nas bardzo niemile zaskoczyć. Prowizja to oczywiście procent od przelewanej kwoty. W większości najpopularniejszych banków wynosi ona od 0,20 do 0,25%. Każdy bank ma także ustaloną kwotę minimalną i maksymalną, jaką bierze za przelew. Zwykle jest to minimum 20 zł i maksimum. 250 zł, ale niektóre banki mają te kwoty znacznie wyższe. Żeby tego było mało, trzeba jeszcze wybrać, kto ma ponieść koszty banku docelowego i pośredniczącego, bo zazwyczaj w operacji pośredniczy kilka instytucji. Więcej informacji o przelewach SWIFT znajdziecie w naszym artykule.

Wypłata gotówki z kantoru internetowego lub banku

Część klientów będzie potrzebować fizycznej waluty, dlatego też preferują oni wymianę w kantorze stacjonarnym. Jednak warto wiedzieć, iż EUR/USD/GBP czy CHF możemy w łatwy i w większości przypadków darmowy sposób wypłacić w wybranych oddziałach banków. Specjalnie dla czytelników, przygotowaliśmy poradnik „Wypłata i wpłata walut obcych w Banku„. Szczególnie w przypadku większych kwot, wymiana w kantorze internetowym (bankowym) oraz wypłata w oddziale będzie znacznie korzystniejsza niż skorzystanie z kantoru stacjonarnego.

Wymiana walut – Podsumowanie

Wymiany walut można dokonać w różnych miejscach – bankach, kantorach stacjonarnych i internetowych, kantorach bankowych czy w Fintechach. Przed dokonaniem wymiany walut, należy się do tego przygotować, sprawdzić oferowane warunki i określić poziom ceny, który jesteśmy skłonni zaakceptować. Warto zapoznać się również z fachową nomenklaturą – Pipsy, figury czy spread.

Wiedza na ten temat pozwoli nam wybrać najkorzystniejszą ofertę z najniższym kosztem transakcji. Obecnie rynek finansowy daje mnóstwo możliwości. Można wymieniać i przelewać rozmaite waluty, również online, bez wychodzenia z domu. Coś dla siebie znajdą osoby, które chcą wymienić walutę jednorazowo, bo jadą na wakacje za granicę, jak i firmy wymieniające duże kwoty i dokonujące częstych przelewów za granicę.

FAQ oraz pytania do eksperta!

Osoby fizyczne, osiągające zysk z wymiany walut, teoretycznie powinny takie transakcje rozliczyć w rocznym zeznaniu podatkowy. W praktyce fiskus raczej nie zajmuję się takimi przypadkami (o ile robimy to sporadycznie). Sprawa wygląda inaczej w przypadku częstych transakcji i/lub dużych wolumenów. Takie działanie może już zainteresować urząd skarbowy, o ile się o tym dowie.

Firmy, w tym przypadku taki dochód lub strata jest elementem prowadzonej działalności gospodarczej. W takim przypadku należy uwzględnić takie zdarzenia gospodarcze w rozliczeniach.

Tak, można kupic/sprzedać walutę bez prowizji i spread’u. Przykładowo taką wymianę na ten moment możemy wykonać w Aion Banku (w naszym teście zweryfikowaliśmy praktycznie zerowy spread). Co więcej, prawie zerowy spread dostępny jest w Revolucie, ale w podstawowym planie tylko do kwoty 5 tys. złotych miesięcznie.

Jak najbardziej, 2 osoby fizyczne mogą podpisać umowę kupna-sprzedaży po rynkowym kursie wymiany. Taka czynność jest zwolniona z podatku od czynności cywilna prawnych, zwanego PCC-3. Powyższe potwierdza Indywidualna interpretacja podatkowa, całość wynika wprost z ustawy. Więc w teorii nie ma w tym przypadku podatku. Podatek może się pojawić w przypadku stosowania nierynkowych kursów wymiany, gdy jedna strona osiągnie korzyść względem kursu rynkowego. W takim przypadku, taki zysk podlegałyby opodatkowaniu. W praktyce przy sporadycznych czy incydentalnych wymianach, szanse na weryfikacje takiego zdarzenia są znikome (kurs w ciągu jednego dnia potrafi się zmienić o nawet kilka groszy, a weryfikacja konkretnej godziny i minuty takiej wymiany jest w późniejszym etapie nie do określenia).

Jeżeli jednak na takiej wymianie osiągamy dochód, należy go opodatkować (zgodnie z 1 pytaniem)

W tym przypadku najkorzystniej będzie skorzystać z Walutomatu – ponieważ to wymiana społecznościowa. Zamkniety rynek miedzy bankowy będzie miał mniejszy wpływ na ewentualny wzrost spreadu.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut

Witam

Bardzo kmpetentne informacje! Czy była by możliwość, zadania pytania Panu na priv?