22 października 2024

Najlepsze promocje bankowe i ranking kont osobistych

Karta kredytowa czy debetowa jest obecnie tak powszechna i łatwa w użyciu, że szansa na „problematyczną” transakcje to kwestia czasu. Klienta przed takimi właśnie problemami chroni mechanizm chargeback, o którym wie jednak niewiele osób, a banki specjalnie się nim nie chwalą. Wystarczy, ze płatności dokonujemy plastikiem Visa bądź Mastercard, dzięki czemu nasze operację płatnicze podlegają ochronie. Warto wiedzieć o obciążeniu zwrotnym, tak samo jak o reklamacji bankowej. Poniższa procedura dostępna jest dla wszystkich kont z naszego rankingu kont osobistych.

Chargeback jest mechanizmem, który chroni posiadacza karty. Polega on na zwrocie środków za towary lub usługi, jeśli kupujący uważa, że transakcja odbyła się bez jego wiedzy, w wyniku błędu lub zakup nie spełnia jego oczekiwań. Procedura chargeback, czyli obciążenia zwrotnego, jest przeprowadzana w imieniu konsumenta przez bank. Każdy taki przypadek jest rozpatrywany indywidualnie. Jest to trochę podobne do reklamacji bankowej, tylko w tym przypadku reklamujemy konkretną transakcje.

Chargeback możemy zgłosić w następujących przypadkach:

Przykładowo zamawiamy towar w sklepie internetowymi, płacimy za niego kartą, jednak przedmiot nie zostaje do nas wysłany. W tym przypadku możemy zadzwonić na infolinie banku i zgłosić taka transakcje do procedury chargeback.

Z punktu widzenia posiadacza karty, reklamacja chargeback jest prosta. W przypadku, gdy coś pójdzie nie tak: nie otrzymamy towaru/usługi, osoba trzecia użyje naszej karty lub np. towar okaże się wadliwy. Jesteśmy uprawnieni do zgłoszenia obciążenia zwrotnego i w zależności od typu zgłoszenia klient może zostać poproszony o dostarczenie dodatkowych dokumentów, np. wydruk z terminala lub dokumentacja zwykłej reklamacji u sprzedawcy, czy zdjęcia kwestionowanego przedmiotu.

Bank ma obowiązek przyjąć reklamację i rozpocząć procedurę chargeback, najpierw kontaktując się z centrum rozliczeniowym obsługującym daną transakcję. Centrum to z kolei kontaktuje się ze sprzedawcą i informuje go o żądaniu chargeback. Sprzedawca może nic nie zrobić i wtedy reklamacja automatycznie jest uznawana za zasadną po upływie wyznaczonego czasu. Otrzymuje on również zwrot środków w sytuacji, gdy sprzedawca uzna reklamację lub jej nie uzna, ale nie posiada dowodów potwierdzających swoje stanowisko. Klient nie otrzymuje natomiast zwrotu w sytuacji, gdy sprzedawca nie uznaje reklamacji i posiada dowody potwierdzające brak zasadności chargeback.

Po zajęciu stanowiska przez sprzedawcę agent rozliczeniowy informuje o tym wystawcę karty, a bank z kolei informuje klienta o uznaniu lub nie reklamacji. Chargeback rozpatrywany jest odmownie tylko wówczas, jeśli sprzedawca posiada odpowiednie dowody pozwalające na nieuznanie obciążenia zwrotnego. We wszystkich innych przypadkach klient otrzymuje zwrot.

Z perspektywy klienta chargeback sprowadza się tylko do złożenia reklamacji i wykazania wcześniejszych prób polubownego załatwienia sprawy ze sprzedawcą. Należy jednak uzbroić się w cierpliwość, ponieważ zwrot pieniędzy trwa zazwyczaj kilkadziesiąt dni. Według procedur Mastercard, agent rozliczeniowy ma 45 dni na udzielenie odpowiedzi bankowi od momentu przekazania mu żądania chargeback.

Reklamacja powinna być zasadniczo zgłoszona jak najszybciej, czyli po wykryciu nieprawidłowej transakcji. Maksymalny termin jej zgłoszenia zależy jest od powodu chargeback. Może to być 45, 60, 90, 120 i 540 dni od momentu wykonania transakcji, jednak dla większości powodów maksymalnym terminem jest 120 dni po planowanej dacie dostarczenia usługi. W przypadku usług opłacanych przed ich realizacją, np. wyjazd wakacyjny w lipcu opłacony w kwietniu, maksymalny limit czasu wynosi zazwyczaj dla banku 540 dni od dnia wykonania transakcji w kwietniu, natomiast klient może zgłosić chargeback 120 dni od planowanej daty dostarczenia usługi, czyli nawet w październiku.

Oczywiście wszystko zależy od banku, dla każdej instytucji procedura będzie nieco inna. Nie wszyscy klienci zdają sobie sprawę, z ochrony jaka im przysługuję, gdy tylko płacą kartą. Najłatwiejszym sposobem skorzystania z ochrony chargeback będzie kontakt z infolinią wybranego banku lub złożenie wniosku online. Poniżej prezentujemy informacje dotyczące obciążenia zwrotnego dla wybranych banków

W Alior Banku rozpoczniemy procedurę chargeback – Online, na infolinii lub w oddziale. Podobnie jak w przypadku pozostałych banków warto przygotować uprzednio wszystkie dane – Dane transakcji (kwota, czas i miejsce), nasze dane personalne oraz powód chargeback wraz z dowodami na wsparcie naszego wniosku. Więcej o chargeback w Alior Banku na stronie.

Zalecana przez nas metodą jest złożenie wniosku online, wystarczy wybrać w bankowości internetowej – „Napisz wiadomość” w panelu „Wiadomości”. Jeśli chodzi o treść, to zalecamy posiłkowanie się się naszym wzorem zaprezentowanym w kolejnych akapitach.

W mBanku procedurę chargeback założymy: w serwisie transakcyjnym, aplikacji mobilnej lub na infolinii. Naszym zdaniem najlepiej korzystać z 2 pierwszych opcji, są one najszybsze i najwygodniejsze. Przed kontaktem warto sobie przygotować – dane personalne, numer karty, datę transakcji, kwotę i walutę płatności, miejsce realizacji płatności oraz powód dokonania chargeback. Poniżej prezentujemy nasz przykład złożenia chargeback w mBanku

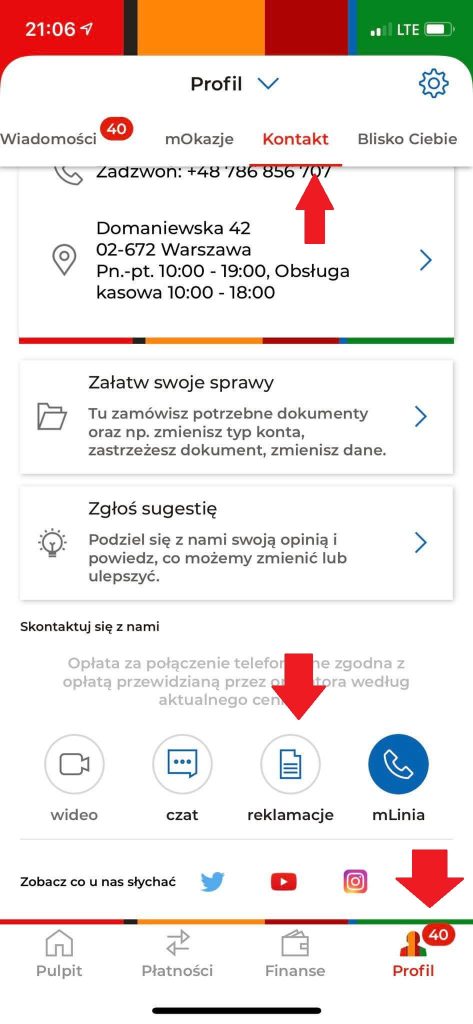

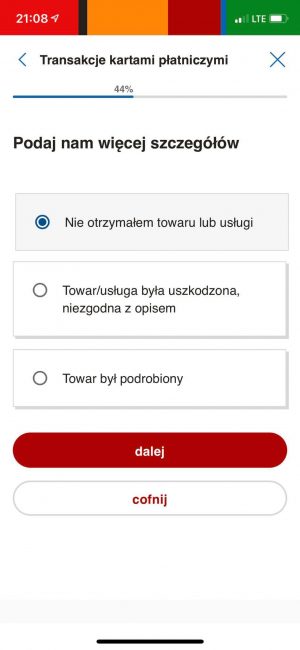

W naszym przykładzie dokonywaliśmy chargeback w mBanku za nie wykonane usługi. Sama procedura zgłoszenia w tej instytucji jest bajecznie prosta. Przykładowo po wejściu do aplikacji mobilnej wybieramy „profil”, następnie „kontakt” i ikonę „reklamacje”:

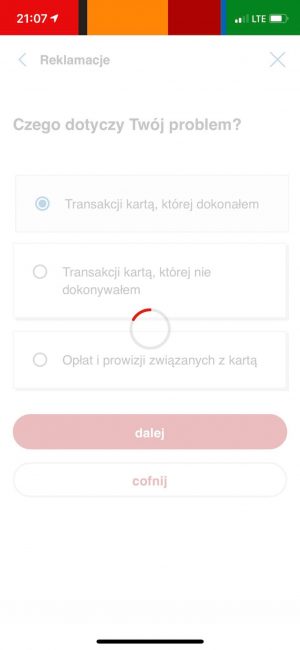

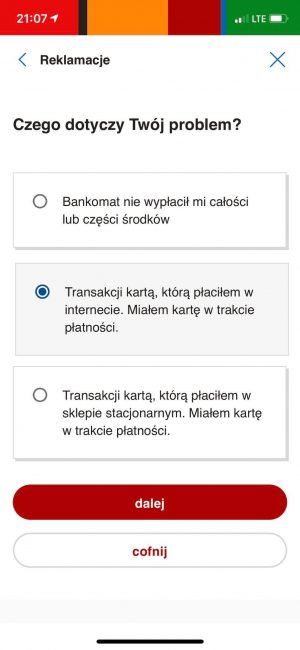

Następnie klikamy w odpowiednie okienka zgodnie z naszym problemem. Przykładowo dla procedury chargeback będzie to odpowiednio „Karty i bankomaty”, „transakcja Kartą (nie) której dokonałem” itd. Jak na screenach poniżej:

Po wybraniu odpowiednich opcji, w wiadomości najlepiej wysłać wiadomość zgodnie ze wzorem zaprezentowanym w kolejnym akapicie.

Alternatywnie możemy złożyć reklamacje chargeback na infolinii mBanku – tu należy przygotować opisane przez nas dane, ponieważ konsultant na pewno o to nas zapyta. Dla części klientów będzie to łatwiejsza opcja, ponieważ konsultant poporowadzi nas za przysłowiową rączke. Więcej informacji o samej procedurze na stronie banku – mBank chargeback

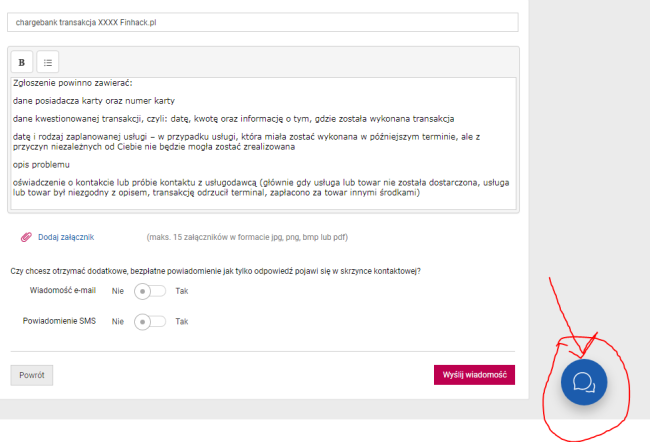

W banku Millennium, procedurę chargeback możemy zrealizować na kilka sposóbów – Online, w oddziale banku lub na infolinii. Podobnie jak dla innych banków – należy przyszykować wszelkie niezbędne dane (wskazanie konkretnej transakcji, łącznie z datą, kwotą itp.). Naturalnie powinniśmy podać nr. karty oraz dane posiadacza. Na końcu adresujemy jeszcze kilka pytań m.in. czy próbowaliśmy rozwiązać nasz problem ze sprzedawcą i wskazać przyczynę/powód chargeback. Millennium Bank zgodnie z wolą klienta przesyła dalej zgłoszenie do organizacji płatniczej.

Poniżej prezentujemy jak zgłosić chargeback w Millennium (online) przez formularz kontaktowy. Po zalogowaniu się do Millennium, wybieramy w prawym dolnym rogu ikonkę wiadomości i klikamy formularz kontaktowy. Podajemy dane jak poniżej na screenie:

Oczywiście alternatywnie możemy skorzystać z chatu. Proszę pamiętać o zawarciu odpowiednich danych, dodatkowo możemy dodać załącznik (np. dowody na kontakt itp.). Więcej informacje na ten temat na stronie banku – Millennium chargeback

W przypadku tego banku procedura wygląda tak jak składanie typowej reklamacji bankowej. Możemy to zrobić online (bankowość internetowa lub aplikacja mobilna), na infolinii (telefon 800 302 302 lub 81 535 65 65) lub w oddziale. Warto w naszym wniosku wskazać, iż chcemy skorzystać z procedury chargeback.

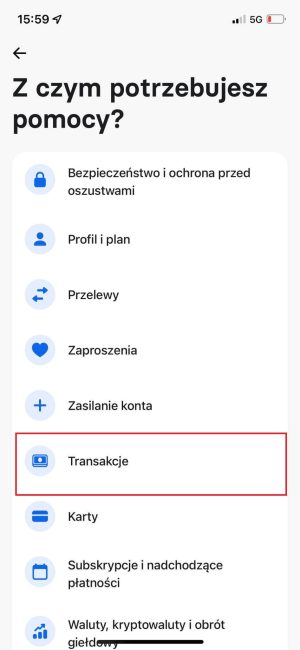

Naszym zdaniem najprostszym sposobem złożenia chargeback w PKO Banku Polskim jest wysłanie wiadomości online – Wystarczy w aplikacji mobilnej wybrać „Kontakt” → „Reklamacje” lub dla bankowości internetowej – „Wiadomości” → „Reklamacje”. Naturalnie w zgłoszeniu podajemy wszystkie niezbędne dane – data, miejsce, rodzaj i kwota transakcji, dane karty (najlepiej ostatnie 4 cyfry), dane właściciela oraz wszelkie inne informację (powód, oczekiwania czy była prowadzona już mediacja ze sklepem etc.). Wzór takiego zgłoszenia znajdziecie w kolejnych akapitach.

Więcej informacji o chargeback w PKO BP, na stronie banku

W ING mamy 3 kanały komunikacji w kwestii Chargeback – możemy się skontaktować na infolinii, online (poprzez bankowość internetową) lub w oddziale. Najbardziej polecana przez nas metoda to kontakt przez Moje ING, wystarczy wysłać wiadomość zawierającą niezbędne dane lub napisać na chacie do banku. W przypadku przesłania niepełnych danych, bank wskaże i poprosi o uzupełnienie braków.

Jednocześnie ING uczula, by w pierwszej kolejności próbować rozwiązać problem ze sprzedawcą/usługodawca i ewentualnie w drugiej kolejności korzystać z Chargeback w ING. Warto zachować ewentualną korespondencje, ponieważ zostaniemy o nią poproszeni.

Okres potrzeby na realizacje chargeback to nawet 3 miesiące. Więcej informacji na stronie banku – ING Bank Śląski chargeback.

Czas na zgłoszenie chargeback w Santanderze to 110 dni od momentu dostarczenia towaru lub realizacji usługi. W tym celu najlepiej wypełnić dedykowany formularz chargeback Santander. Samą reklamacje możemy zgłosić na infolinii, online lub w oddziale. Czas realizacji tej procedury to 60 dni.

Najszybszym i najwygodniejszym sposobem zgłoszenia chargeback w Santanderze jest wniosek online. Wystarczy po zalogowaniu się wybrać: Poczta > napisz wiadomość > Reklamacja lub usługa Chargeback. W wiadomości najlepiej załączyć dedykowany formularz i ewentualne dowody.

Oczywiście oprócz danych dotyczących transakcji (czas, kwota i miejsce), danych personalnych, warto od razu dołączyć ewentualne dowody na poparcie naszego wniosku.

Pekao podobnie jak mBank mocno ułatwia przejście całej procedury. Na dedykowanej stronie banku chargeback Pekao znajdziemy wszystkie informacje. Co ciekawe możemy skorzystać ze specjalnego formularza składając wniosek online – w zakładce Oferty i wnioski/Usługi, poprzez złożenie wniosku o Reklamację Transakcyjną. Ewentualnie możemy wniosek złożyć w placówce banku – tam pracownik przeprowadzi nas przez cały proces.

Na stronie banku Pekao znajdziemy wzór takiego wniosku. Możemy wnioskować o warunkowy i natychmiastowy zwrot kwoty kwestionowanej transakcji. Teoretycznie mamy takie same prawa w każdej instytucji, jednak nie wszystkie banki to respektują. Jeśli nam zależy na szybkim zwrocie środków, warto skorzystać z tej opcji.

Wiele osób szuka informacji na temat procedury chargeback w Revolucie. Na całe szczęście skorzystanie z reklamacji jest bardzo proste i intuicyjne. Oczywiście przed rozpoczęciem chargeback w Revolucie warto zgromadzić wszelkie dowody oraz niezbędne informacje.

Celem realizacji samego wniosku – logujemy sie do aplikacji i klikamy ikone w górnym lewym roku. Następnie wybieramy „Pomoc” –> „uzyskaj pomoc i skontaktuj się z nami”. Z wyświetlonej listy wybieramy „transakcje”.

W kolejnym kroku należy odszukać w naszej historii transakcji – płatność, która chcemy reklamować. Po kliknięciu należy odpowiedzieć na pytania zgodnie z wymaganiami.

Co ciekawe sporna kwota wróci na nasze konto już w momencie zgłoszenia chargeback. Jeśli odpowiedz będzie negatywna, to Revolut odbierze zwróconą kwotę.

Więcej na temat chargeback na Anglojęzycznej stronie Revoluta.

Jak wygląda to w pozostałych bankach:

Powyżej udostępniamy linki do wybranych banków, tak naprawdę procedura dostępna jest w każdym komercyjnym banku. W przypadku chargebacku mamy kilka praktycznych porad, które warto zastosować:

W przypadku prostych spraw, dowody i forma chargebacku będzie wyglądała identycznie jak przedstawiony przykład dla ochrony kupujących Paypal (chargeback). Zapoznaj się z naszym przykładem. W przypadku pytań zachęcamy do pozostawienia komentarzy.

Generalnie nie ma jednolitego wzoru reklamacji i wymogi zależą od konkretnego banku. W Santanderze na stronie banku znajdziemy przykładowo stosowny wniosek do wypełnienia. Dla pozostałych instytucji, wystarczy np. wysłać stosowną wiadomość poprzez bankowość internetową. Jeśli nie czujemy się na siłach, warto złożyć wniosek na infolinii lub w oddziale. Wtedy pracownik przeprowadzi nas przez cała procedurę. W przypadku składania wniosku online np. poprzez bankowość warto by nasza wiadomość zawierała niezbędne informacje m.in:

Poniżej prezentujemy przykładowy wniosek, wysyłany przez bankowość internetową (formularz kontaktowy w bankowości).

„Witam,

Chciałem skorzystać z procedury chargeback dla mojej karty płatniczej Visa Podstawowa o 4 ostatnich cyfrach 4198. Reklamowana płatność została dokonana w sklepie internetowy XXX w dniu 24.06.2023 o godzinie 15.30 na kwotę 633 zł.

Niestety zamówimy towar nie dotarł do mnie, a sklep pomimo wielokrotnego kontaktu nie jest w stanie rozwiązać tego problemu. Zgodnie ze śledzeniem udostępnionym przez firmę kurierską – przesyłka wisi od 3 tygodni na magazynie. W załączeniu przesyłam stosowne dowody na poparcie mojego wniosku (potwierdzenie zamówienia, tracking firmy kurierskiej, historię korespondencji ze sklepem).”

Pozdrawiam,

XXX”

To tyle, w przypadku dodatkowych pytań bank skontaktuję się z nami i poprosi o ewentualne uzupełnienie danych. Oczywiście w powyższym przykładzie, nie musieliśmy podawać danych identyfikacyjnych, ponieważ byliśmy zalogowaniu do bankowości internetowej (z tego poziomu był wysyłany wniosek).

Przypadków, w których nie będziemy mogli skorzystać z procedury Chargeback jest na dobrą sprawę niewiele, wśród nich możemy wyróznić:

Tu pewna ciekawostka, w przypadku nieautoryzowanych transakcji, zwrot pieniędzy powinien odbyć się niezwłocznie (tego samego lub następnego dnia). Obowiązek zwrotu jest niezależny od oceny samego żądania i jego zasadności na moment składania wniosku chargeback. Zgodnie z dyrektywą unijną, w teorii składamy wniosek do banku i pieniądze powinny zostać zwrócone natychmiast. Następnie bank rozpatruję żądanie i gdy okaże się zasadne, pieniądze zostają na rachunku. Jednak, jeśli chargback z jakiegoś powodu zostanie odrzucony, to bank pobierze z powrotem pieniądza luz zażąda ich zwrotu.

Część instytucji realizuję chargeback własnie w sposób opisany powyżej np. Revolut. W przypadku innych instytucji mamy realizację, takiego natychmiastowego zwrotu, na żądanie np. Pekao. Niestety w niektórych bankach księgowanie pieniędzy następuję dopiero po pozytywnym rozparzeniu chargeback np. Santander.

W celu przeprowadzenia powyższej procedury bank musi uzyskać od sprzedającego szczegółową dokumentację dotyczącą konkretnego zdarzenia. Sprzedający może przyjąć lub odrzucić wniosek o chargeback, jednak w tym ostatnim przypadku musi on udowodnić, że żądanie jest bezpodstawne. Jeżeli czujemy się poszkodowani warto skontaktować się z naszym bankiem w celu uzyskania pomocy. Tego typu operacja powinna być ostatecznością, w przypadku gdy inne środki komunikacji ze sprzedawcą zawodzą.

Jak widać powyżej, warto znać swoje prawa. Sama procedurą Chargeback jest dość prosta i nie powinna sprawiać problemu. Banki zazwyczaj dopuszczają złożenie takiego wniosku na kilka sposobów np. w oddziale, online lub na infolinii. W przypadku samodzielnego wysyłania wiadomości przez formularz kontaktowy warto pamiętać o podaniu niezbędnych danych (dane transakcji, nasze dane oraz przedstawienie problemu). Przyspieszy to znacznie procesowanie takiej prośby.

FAQ

Jest to bardzo podobne do reklamacji bankowej. W wiadomości lub poprzez kontakt na infolinii przedstawiamy nasz problem z wybraną transakcją, podajemy niezbędne dane do identyfikacji tej transakcji i… czekamy na rozpatrzenie naszego wniosku.

Od otrzymania przez bank wszystkich niezbędnych danych i zaakceptowania naszego wniosku, czas odpowiedzi to zazwyczaj 45 dni. Chociaż w niektórych instytucjach odpowiedz może przyjść nieco później – nawet do 60 dni.

Z perspektywy klienta ta operacja będzie bezpłatna, oczywiście może się pojawić koszt w postaci np. dojazdu do oddziału celem złożenia takiej reklamacji. Ale samo złożenie wniosku i ewentualny zwrot środków odbywa się bez dodatkowej prowizji.

Taka odmowa jest możliwa jedynie z przyczyn formalnych (np. nie podanie wszystkich niezbędnych danych). W przypadku prawidłowego wniosku, bank co do zasady musi wszcząć procedurę chargeback i przesłać ją do organizacji płatniczej i agenta rozliczeniowego.

Procedurę chargeback możemy złożyć w przypadku płatności kartami VISA czy Mastercard. Nie ma możliwości skorzystania z tego rozwiązania dla zwykłych przelewów czy transakcji BLIK.

czy mogę prosić o źródło tej informacji?

Reklamacja powinna być zasadniczo zgłoszona jak najszybciej, czyli po wykryciu nieprawidłowej transakcji. Maksymalny termin jej zgłoszenia zależy jest od powodu chargeback. Może to być 45, 60, 90, 120 i 540 dni od momentu wykonania transakcji, jednak dla większości powodów maksymalnym terminem jest 120 dni po planowanej dacie dostarczenia usługi. W przypadku usług opłacanych przed ich realizacją, np. wyjazd wakacyjny w lipcu opłacony w kwietniu, maksymalny limit czasu wynosi zazwyczaj dla banku 540 dni od dnia wykonania transakcji w kwietniu, natomiast klient może zgłosić chargeback 120 dni od planowanej daty dostarczenia usługi, czyli nawet w październiku.

Jeszcze jedna uwaga, z chargebackiem można od razu uderzać do Mastercard czy Visa. Nie musimy składać reklamacji w naszym banku.

Sprzedający Usługę – czy Bank nie uznaje . W drugim przypadku należy wytoczyć powództwo Bankowi o zaniechanie i związane z nim straty .

alior bank nie uznaje !!! tragedia bank

8.03.2019 rezerwowalem bilet lotniczy przez Kiwi.com z Rabatu do Warszawy. Dwie pierwsze próby się nie powiodły, trzecia próba była udana. Za dwie pierwsze próby zapłata z karty Visa została pobrana. Trzecia rezerwacja biletu została uregulowana z wcześniej wplynietych środków. Pozostała kwota 172,12 euro od marca jest na koncie Kiwi.com i nie można odzyskać tych środków. Kiwi.com oferuje kolejne bilety lotnicze bo tylko taka forma są w stanie zwrócić pieniądze. W mBank był zgłoszony chargeback odpowiedź negatywna z powodu nie wywiązania się w czasie agenta rozliczeniowego. Co robić z taką farsa. Nie ma chyba takiego prawa które nakazywaloby dawać prezenty. Nie wiem co dalej robić z tą sprawą.