Najlepsze promocje bankowe i ranking kont osobistych

Reklamacja bankowa, czyli jak bronić się przed bankami

- Reklamacja Bankowa

- Jak złożyć reklamację bankową?

- Jak napisać reklamację Bankową?

- Czy istnieje wzór reklamacji?

- Gdzie złożyć reklamacje bankową?

- Reklamacja Bankowa termin na odpowiedz

- Unikaj niebezpiecznych sytuacji

- Reklamacja Bankowa praktyczne przykłady

- Odrzucenie reklamacji bankowej?

- Reklamacja Bankowa Dokumenty

- Reklamacja Bankowa FAQ

Reklamacja Bankowa

Reklamacja Bankowa, czyli sposób walki o swoje. Może to być nieprawidłowo naliczona prowizja, brak wypłaty premii, karne odsetki itp. W przypadku jakichkolwiek problemów z naszym kontem, kartą czy kredytem, warto skorzystać z reklamacji bankowej. Teoretycznie Instytucji finansowej zależy na możliwie najlepszej relacji z klientem, zgodnie z zasadą „klient ma zawsze rację”. W poniższym artykule chciałbym opisać wszystkie aspekty reklamacji bankowej oraz przedstawić kilka przykładów z własnego życia. Złożenie reklamacji w banku jest szybkie i proste. Cały proces zajmie od kilku do kilkunastu minut, w przypadku mniej skomplikowanych spraw. Jeśli mamy jakikolwiek problem warto skorzystać z tej procedury. Obok reklamacji bankowej, klienci mogą również skorzystać z procedury chargeback – czyli reklamacji płatności kartą.

Jak złożyć reklamację bankową?

Pewnie myślicie, że należny coś pisać, wysyłać, używać skomplikowanych stwierdzeń? Otóż nie! Reklamację Bankową możemy złożyć np. telefonicznie, mailowo lub w niektórych przypadkach nawet przez chat online. Cała procedura to maksymalnie kilkanaście minut. Nie musimy posługiwać się językiem prawniczymi, cytować konkretnych punktów w regulaminie czy powoływać się na dane przepisy. Wystarczy, że w prosty sposób przedstawimy nasz problem i poinformujemy bank o naszych oczekiwaniach, co do jego rozwiązania. Ta forma jest dostępna dla wszystkich rachunków z naszego rankingu kont osobistych.

Jak napisać reklamację Bankową?

Na wstępie musimy określić w czym tkwi problem oraz jakiego rozwiązania oczekujemy. Te dwie kwestie są wymagane przy składaniu reklamacji w banku. Osobiście uznaję zasadę- nigdy się nie przyznawaj! (jeżeli chodzi o reklamacje). W wielu przypadkach możemy zrzucić winę na nieczytelny system bankowy lub problemy z nim, problemy z aplikacją mobilną, niejasny regulamin czy brak informacji w tabeli opłat i prowizji itp. Przykładowo, przelaliśmy przypadkowo środki z konta oszczędnościowego, zamiast ze zwykłego ROR i bank pobrał prowizję. Nasza reklamacja może wyglądać w następujący sposób:

„Dzień dobry, korzystając z państwa bankowości online/aplikacji w dniu 28.12.2022 chciałem dokonać zwykłego przelewu. Z nieznanych mi przyczyn, przelew wykonał się z mojego konta oszczędnościowego. W związku z powyższym została pobrana prowizja w wysokości 10 zł. Wykonując przelew byłem przekonany, iż zostanie on wysłany z mojego zwykłego rachunku. Nie bardzo rozumiem, dlaczego państwa system bankowy pobrał środki z mojego konta oszczędnościowego. O ile to możliwe, proszę o zwrot powyższej prowizji.”

W powyższej reklamacji wskazaliśmy nasz problem (pobrana prowizja), czas jego wystąpienia, winą obarczyliśmy system bankowy oraz określiliśmy nasze oczekiwania (zwrot prowizji). W większości przypadków tego typu reklamacja bankowa zostanie rozpatrzona pozytywnie. Wynika to z polityki dbania o relacje z klientem – niezadowolony klient może zrezygnować z usług. Tym samym bank straci znacznie więcej niż pobrana prowizja. Pamiętajmy, że banki płacą nawet kilkaset złotych za pozyskanie każdego nowego klienta. Strata kilkudziesięciu czy nawet kilkuset złotych prowizji nie jest dla nich dużym kosztem.

Czy istnieje wzór reklamacji?

Niestety, nie ma jednego uniwersalnego wzoru reklamacji czy odwołania od decyzji banku. Jednocześnie należy pamiętać o podaniu pewnych danych, jeżeli składamy reklamacje mailowo lub listem poleconym. Na dole wpisu załączyliśmy przykładowy wzór reklamacji bankowej. Nasza reklamacja powinna zawierać m.in.

- Dane osobowe (Imię, Nazwisko, numer klienta bądź Pesel)

- Dane kontaktowe (Telefon, mail lub adres korespondencyjny)

- Informacje o produkcie, którego reklamacja dotyczy oraz czas wystąpienia problemu

- Sposób odpowiedzi na reklamacje: domyślnie bank będzie zobowiązany do wysłania odpowiedzi w formie listu poleconego (procedura znacznie się wydłuży). Warto zaznaczyć, iż chcemy otrzymać odpowiedz mailowo lub poprzez bankowość online (skróci to czas całej reklamacji).

Dobrym rozwiązaniem jest zgłaszanie reklamacji bankowej na infolinii. Pracownik instytucji finansowej sprawdzi już na wstępie czy nasza reklamacja posiada wszystkie niezbędne punkty. W przypadku braku określenia np. naszych oczekiwań, konsultant zada nam odpowiednie pytanie. Nie potrzebujemy żadnego wzoru reklamacji bankowej, ponieważ pracownik infolinii nam ze wszystkim pomoże!

Gdzie złożyć reklamacje bankową?

Najszybszym i najprostszym sposobem złożenia reklamacji jest wysłanie wiadomości w bankowości internetowej/mobilnej. Alternatywnie możemy skorzystać z chatu online lub infolinia banku. Ta ostatni opcja jest o tyle wygodna, że nie musimy niczego pisać. Podczas rozmowy telefonicznej określamy nasz problem oraz oczekiwania. Dla osób chcących to zrobić w tradycyjny sposób pozostaje list polecony lub wizyta w oddziale banku. Ten sposób wiąże się jednak ze sporą stratą czasu. Jako uniwersalne rozwiązanie polecamy kontakt z infolinią banku (szybko, skutecznie i bezproblemowo). Oczywiście w bardziej skomplikowanych sprawach, gdzie kwoty roszczenia są znacznie wyższe zalecamy drogę oficjalną (list polecony).

Reklamacja Bankowa termin na odpowiedz

Bank zgodnie z nową dyrektywą PSD2 ma 15 dni na odpowiedz. W bardziej skomplikowanych przypadkach czas ten może zostać wydłużony do 35 dni roboczych. Wydłużenie czasu reklamacji musi być uzasadnione, a klient poinformowany o zaistniałej sytuacji. Pamiętajmy, że wszystko zależy od ilości pracy, jaką mają pracownicy banku w danym momencie. Odpowiedz równie dobrze możemy uzyskać po 2 lub 15 dniach.

Reklamacja, na którą nie uzyskamy odpowiedzi w terminie zostaje automatycznie uznana! Ustawa o rozpatrywaniu reklamacji przez podmioty rynku finansowego, o Rzeczniku Finansowym i o Funduszu Edukacji Finansowej, w tym przypadku jest bezwzględna „W przypadku niedotrzymania terminu określonego w art. 6, a w określonych przypadkach terminu określonego w art. 7, reklamację uważa się za rozpatrzoną zgodnie z wolą klienta.”

Unikaj niebezpiecznych sytuacji

Zgodnie z zasadą lepiej przeciwdziałać, niż rozwiązywać późniejsze problemu, zalecamy zapoznanie się z zasadami bezpiecznego korzystania z kont bankowych. Warto wiedzieć, iż transakcje dokonywane kartą są chronione przez system 3D secure oraz dodatkowa autoryzację płatności. Dzięki temu możliwość straty pieniędzy np. podczas płatności kartą online, jest ograniczona praktycznie do minimum.

Reklamacja Bankowa praktyczne przykłady

Oba przykłady reklamacji miały miejsce w ostatnich dwóch latach i zostały zgłoszone poprzez chat online lub infolinie. Niestety, nie posiadam wzoru pism, ponieważ zostały one zgłoszone ustnie lub w formie rozmowy z konsultantem na chacie.

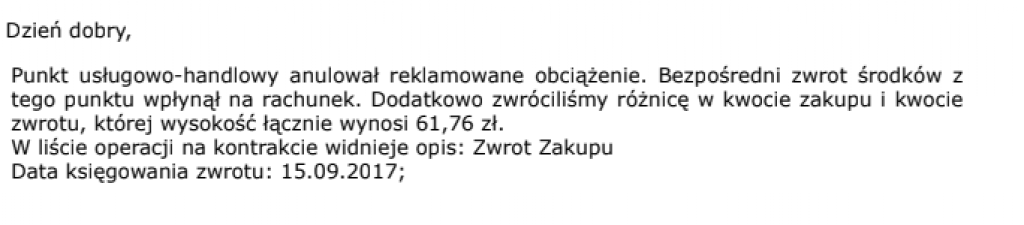

Pierwszy problem dotyczył pobranej prowizji za przewalutowanie transakcji na karcie kredytowej. Kupiony bilet lotniczy został anulowany (z winy pośrednika), a płatność zwrócona. Niestety, cała operacja odbyła się poprzez pobranie płatności i następnie osobny zwrot. W wyniku tej operacji bank pobrał prowizje, chociaż fizycznie transakcja nie doszła do skutku. Na chacie online zgłosiłem problem opisując zaistniałą sytuację. Wyglądało to mniej więcej tak: „Dzień dobry, w ostatnim czasie dokonywałem zakupu biletu lotniczego. Niestety, z winy pośrednika powyższy bilet został anulowany, a płatność zwrócona. Ze względu na nieprawidłową formę zwrotu, państwa bank pobrał prowizję od obu operacji (płatności oraz zwrotu), chociaż fizycznie żadna transakcja nie doszła do skutku. W związku z powyższym oczekuje zwrotu niesłusznie pobranej prowizji.” Po ok 15 dniach odpowiedz wyglądała następująco:

Drugi problem dotyczył kredytu hipotecznego. Bank podniósł oprocentowanie kredytu z promocyjnego na standardowe, ponieważ na konto nie wpływało wynagrodzenie. Po spełnieniu warunków przez kolejne 4 miesiące instytucja finansowa nie wykazywała woli, aby przywrócić promocyjną marżę, mimo spełniania wymaganych kroków. Nie pozostało nic innego jak napisać reklamację. W tym przypadku pracownik infolinii, sugerował cierpliwe czekanie (odradzając reklamacje). Moje żądanie było bardzo zwięzłe- natychmiastowe przywrócenie promocyjnego oprocentowania kredytu. Coś czego bank nie mógł zrobić przez ostatnie kilka miesięcy, pod presją reklamacji, zostało rozwiązane w kilka dni. Odpowiedz wyglądała następująco:

Odrzucenie reklamacji bankowej?

Gdy sprawy nie pójdą po naszej myśli, zawsze możemy spróbować odwołać się od decyzji. W pierwszej kolejności możemy ponowić dialog z bankiem. Zazwyczaj odwołanie trafia do innego pracownika i jego ocena może być bardziej przychylna. Jeżeli za drugim razem również nie dojdziemy do porozumienia, pozostają inne ścieżki:

- O pomoc w sprawie możemy poprosić Rzecznika Finansowego

- Kolejną instytucją oferującą pomoc jest Arbiter Bankowy

- Spór możemy skierować do Sądu polubownego przy KNF (dla spraw powyżej 500 zł)

- Dodatkowo jeżeli szukamy porady czy pomocy zawszę możemy zwrócić się do UOKIK

Klient ma naprawdę wiele możliwości walki o swoje. Oczywiście, w pierwszej kolejności powinniśmy prowadzić dialog z instytucją finansową, zanim skierujemy sprawę na dalszą drogę.

Sposoby złożenia reklamacji w konkretnych bankach

Jak złożyć reklamacje w poniższych bankach? W każdym z poniższych banków możemy złożyć reklamacje poprzez bankowość internetową, wizytę w placówce lub wysłanie listu poleconego. Dodatkowo mamy inne możliwości przedstawione poniżej:

Alior Bank – infolinia ( kontakt 19502 lub 12 370 7000). Więcej informacji o reklamacji Alior bank

BGŻ BNP Paribas – formularz online lub kontakt telefoniczny (801 321 123 lub 22 134 00 00). Dodatkowe informacje BGŻ BNP Paribas.

Santander (dawny BZ WBK) – Skype, Videochat, infolinia (kontakt 19999 lub 61 81 19999). Więcej informacji o reklamacji Santander Consumer Bank

CitiBank – e-mail (citiservice.polska@citi.com), telefon (kontakt 801 24 84 24 lub 22 690 19 81). Dodatkowe informacje Citi Handlowy.

Credit Agricole – formularz online lub infolinia (19 019 lub +48 71 35 49 009). Więcej Informacji o reklamacji Credit Agricole.

Velo Bank – Formularz kontaktowy, infolinia (197 97 lub +48 32 604 30 01). Dodatkowe informacje o procesie w Velo Bank

ING Bank Śląski – Formularz kontaktowy lub infolinia (800 163 012 lub 32 357 00 62). Dodatkowe informacje i kontakt ING.

mBank -mChat, e-mail, telefon (kontakt 801 300 800 lub 42 6 300 800). Informacje dotyczące reklamacji w mBanku

Millennium Bank – telefon (kontakt 801 331 331 lub 22 598 40 40). Dodatkowe informacje i kontakt Millennium Bank.

NestBank – e-mail lub infolinia (kontakt 801 800 188 lub 22 438 41 41). Dodatkowe informacje o procesie reklamacji NestBank.

Bank Pekao – infolinia (telefon 801 365 365 lub 42 68 38 232). Dodatkowe informacje o reklamacji Pekao.

PKO BP– infolinia (telefon 800 302 302 lub 81 535 65 65). Dodatkowe informacje o reklamacji Pko BP.

Raiffeisen Polbank– infolinia (telefon 801 180 801 lub 22 549 99 99). Dodatkowe informacje o reklamacji Raiffeisen Polbank.

T-Mobile Usługi Bankowe– infolinia (telefon 19506 lub 12 370 71 00). Dodatkowe informacje o reklamacji T-Mobile Usługi Bankowe.

Reklamacja Bankowa Dokumenty

Poniżej przedstawiamy wzór prostej reklamacji bankowej, który dobrze się sprawdza w przypadku prostych spraw. Jeżeli Państwa problem jest złożony i skomplikowany, warto skorzystać z pomocy prawnika. Jednocześnie zachęcamy do podzielenia się własnymi doświadczeniami w komentarzach.

Wzór reklamacji bankowej (przykład)

Reklamacja Bankowa FAQ

Tak naprawdę, reklamacje najlepiej złożyć niezwłocznie po stwierdzeniu problemu. Przykładowo, jeśli po 1-2 miesiącach zauważyliśmy, iż bank pobrał od nas niesłusznie prowizję. Powinniśmy złożyć reklamacje w banku, na infolinii lub wysłać list polecony.

W przypadku osób fizycznych czas odpowiedzi wynosi 15 dni, jednak bank ma możliwość wydłużenia tego okresu maksymalnie do 35 dni (w przypadku skomplikowanych spraw). Dotyczy to usług płatniczych, dla pozostałych usług bankowych ten czas wynosi 30 lub 60 dni.

Jak najbardziej, w przypadku niekorzystnej dla nas decyzji, możemy zawnioskować o ponowne rozpatrzenie. W kolejnym kroku możemy się poskarżyć do Arbitra Bankowego, KNF, UOKIKu czy rzecznika finansowego.

Opcji poskarżenia się na działanie banku jest przynajmniej kilka. Mamy możliwość wysłania informacji do KNF lub UOKIKu. Dodatkowo nasze problemu możemy rozwiązywać z pomocą rzecznika finansowego lub przed Arbitrem Bankowym.

Tu opcje zależą od wybranej instytucji finansowej. Złożenie reklamacji jest zawsze możliwe w formie pisemnej (w oddziale lub korespondencyjnie). Duża część instytucji z naszego rankingu kont osobistych dopuszcza możliwość złożenia reklamacji online (e-mail lub nawet chat online) bądź na infolinii banku.

Tak, bank ma obowiązek przyjąć od nas reklamację bankową (np. w formie pisemnej w oddziale lub po wysłaniu listu). Czas odpowiedzi zależy od rodzaju reklamacji i wynosi od 15 dni do 60 dni. W przypadku negatywnej odpowiedzi, możemy skorzystać z odwołania lub skierować sprawę do instytucji nadzorujących (KNF, UOKIK, Rzecznik Finansowy czy Arbiter Bankowy).

W takim przypadku warto skontaktować się z bankiem dodatkowo załączając do korespondencji instytucje nadzorujące (np. KNF). Takie działanie pozwala wywrzeć dodatkową presję i przyspieszyć działanie banku. W przypadku zwłoki możemy skierować sprawę do instytucji nadzorującej np. KNF’u.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut

Miałem identyczną sytuację z kredytem. Reklamacja okazała się skuteczna! Wcześniej wysłałem do banku 2 pisma bez efektu.