Najlepsze promocje bankowe i ranking kont osobistych

3D Secure – czym jest i jak działa?

- Czym jest 3D Secure?

- 3D Secure – jak płacić kartą w Internecie?

- W jakich bankach skorzystamy z 3D Secure?

- Autoryzacja 3D secure z numerem telefonu

- Brak numeru telefonu a autoryzacja 3D Secure

- Problem z doładowaniem Revoluta a 3D Secure – np. mBanku

- 3D Secure nie działa (bład/problem)

- Sklepy bez 3D secure

- 3D secure Podsumowanie

Zakupy online zyskują coraz większą popularność. Nic dziwnego, to nie tylko wygoda, ale i oszczędność. Możemy zapłacić za nie przy odbiorze lub z góry, np. przelewem tradycyjnym, BLIK-iem lub kartą debetową/kredytową. Nieważne, na jaką metodę się zdecydujemy, ważne by transakcja była bezpieczna. Nie każdy wie, że płacąc w Internecie kartą, korzystamy z usługi 3D Secure, która ma na celu zapewnienie poprawienie bezpieczeństwa. Chociaż pewne funkcje systemu mogą irytować, to znacznie utrudniają wyłudzenie pieniędzy. Poniżej opisujemy, czym jest 3D Secure i jak działa.

Czym jest 3D Secure?

To usługa, której celem jest zwiększenie bezpieczeństwa przy płatnościach kartą w Internecie. Została wprowadzona w myśl unijnej dyrektywy PSD2. W efekcie każda transakcja wymaga dodatkowej autoryzacji jednorazowym kodem wysyłanym SMS-em lub w aplikacji mobilnej.

Zgodnie w ww. dyrektywą wszystkie sklepy online w Europie (i większość na świecie) wykorzystują (a przynajmniej powinny) usługę 3D Secure. W praktyce, w pojedynczych przypadkach autoryzacja 3D secure nie będzie wymagana – ale to raczej bardzo rzadko się zdarza. W dalszej części artykuły sprawdzimy czy są jeszcze takie sklepy.

Informacje o samym 3D Secure szukajmy na stronie internetowej danego sklepu:

- Mastercard ID Check/Mastercard Secure Code (karty Mastercard);

- Verified by VISA (karty Visa).

Jakie karty są objęte tym systemem 3D secure?

W praktyce są to wszystkie „plastiki” wydane przez europejskie instytucję finansowe. Karty z zagranicznych banków nie zawsze są objęte tym systemem. W przypadku europejskich banków mówimy o:

- Kartach debetowych;

- Kartach kredytowych:

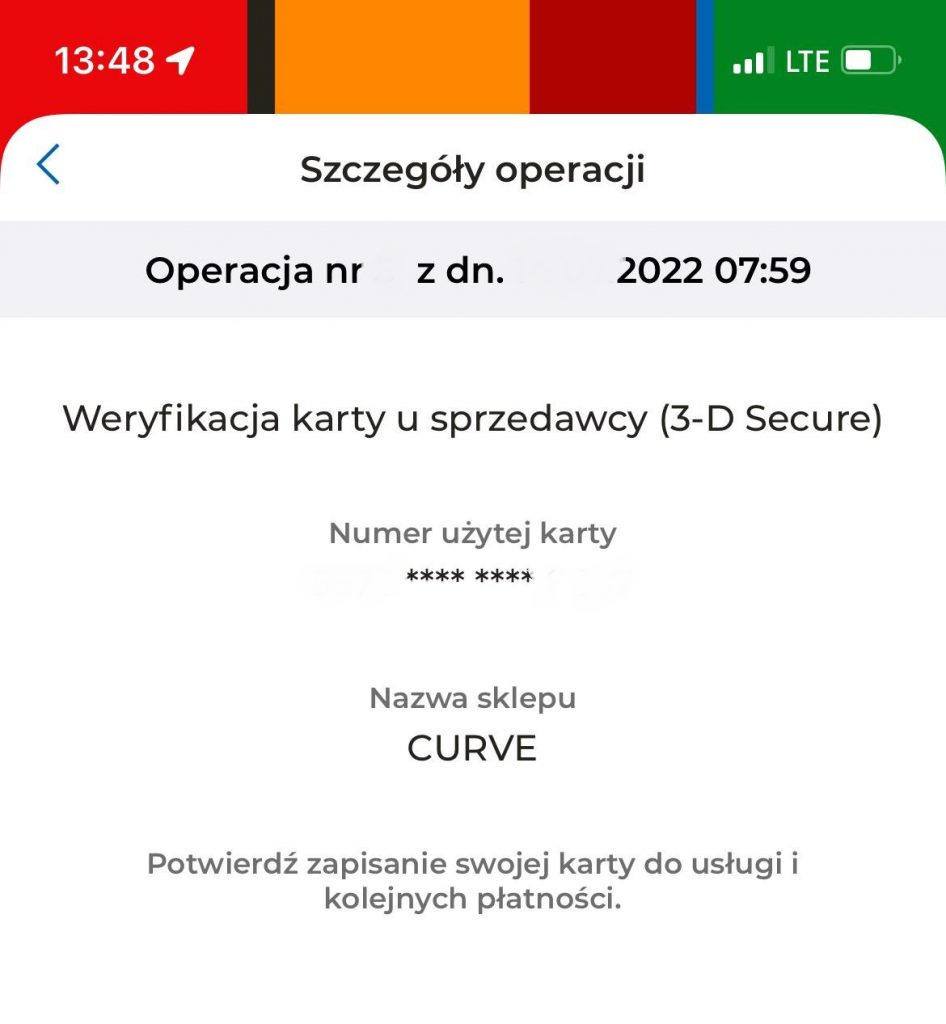

- Kartach wirtualnych np. Revolut, Aion Bank czy Curve

- Kartach przedpłaconych

3D Secure – jak płacić kartą w Internecie?

Transakcja w tej technologii nie jest skomplikowana i niewiele różni się od typowej operacji. Poniżej przedstawiamy krótką instrukcję.

- Dodaj do koszyka, produkty, które chcesz zamówić.

- Wpisz potrzebne dane i wybierz kartę płatniczą jako metodę płatności (upewnij się, że masz w pobliżu telefon komórkowy).

- Uzupełnij dane karty, m.in.: numer, kod CVC2/CVV2, datę ważności, imię i nazwisko posiadacza.

- Wprowadź kod autoryzacji, który otrzymałeś SMS-em lub potwierdź transakcje w aplikacji mobilnej.

- Potwierdź transakcję.

- Zamówienie zostało opłacone.

Co powinien zawierać SMS z kodem 3D Secure?

By nie paść ofiarą oszustwa, warto wiedzieć, jakie informacje znajdują się w przesłanym SMS-ie. To:

- kwota transakcji;

- data i godzina operacji;

- nazwa banku;

- numer karty lub jego część;

- informacja o płatności kartą;

- nazwa sklepu;

- kod do autoryzacji.

W jakich bankach skorzystamy z 3D Secure?

Technologia 3D Secure stała się rutynowym zabezpieczeniem podczas płatności kartą Visa lub Mastercard w Internecie. Oferuje ją większość banków, np. Santander Bank Polska, Pekao, mBank, ING Bank Śląski, Credit Agricole, Millennium Bank, BNP Paribas, PKO BP, Alior Bank. Czyli wszystkie dostępne w naszym rankingu kont osobistych.

Autoryzacja 3D secure z numerem telefonu

Podczas zakładania konta bankowego podajemy numer telefonu do kontaktu. Na ten numer przesyłane są kody do autoryzacji, np. przelewów i wszelkich zmian, których chcemy dokonać w bankowości elektronicznej. Także kod 3D Secure otrzymamy właśnie tym kanałem kontaktu.

Warto dbać o to, by numer telefonu, który podaliśmy w banku, był zawsze aktualny. Jeśli tego nie dopilnujemy, a sklep online wymaga dodatkowego zabezpieczenia, nie uda nam się sfinalizować transakcji przy pomocy karty. Wówczas musimy wybrać inną metodę płatności i skontaktować się z bankiem w celu zmiany danych.

Najbardziej upierdliwy system 3D secure wśród banków komercyjnych ma Citi Handlowy. Ktoś w tej instytucji wymyślił, że oprócz hasła sms, wymagał będzie podania loginu oraz hasła do konta. Czyli w pierwszej kolejności podaję się pełne dane do logowania, a następnie potwierdzamy operacje kodem SMS. Nie dość, że ten system jest mocno upierdliwy, to potencjalnie niebezpieczny. W przypadku ataku pushingowego, potencjalny hacker uzyska nie tylko kod sms ale także login i hasło. W przypadku nieuwagi użytkownika, może w sprytny sposób ukraść nasz komplet danych do logowania i uzyskać pełen dostęp do konta.

Brak numeru telefonu a autoryzacja 3D Secure

Warto wiedzieć, iż większość banków umożliwia obsługę 3D secure bez kodów sms. Ten sposób wydaję się być szybszy i wygodniejszy. Dla potwierdzania transakcji wykorzystywana jest aplikacja mobilna banku. Tego typu usługę znajdziemy m.in. w mBanku, Millennium, Santanderze, ING Banku, PEKAO. Praktycznie wszystkie banki widoczne w naszym rankingu kont osobistych posiadają tą usługę.

Problem z doładowaniem Revoluta a 3D Secure – np. mBanku

Co istotne doładowanie portfeli internetowych, również będzie podlegać pod 3D Secure. Swego czasu generowało to spore problemy np. w przypadku doładowania Revoluta przez mBank. Użytkownicy skarżyli się na częste błędy czy to w aplikacji Revolut czy po stronie mBanku. W przypadku tego typu problemów rozwiązań może być kilka:

- Reinstalacja aplikacji Revolut lub w przypadku wybranego sklepu, próba płatności z innej przeglądarki lub innego urządzenia.

- Zmiana autoryzacji – jeżeli mamy autoryzację przez Sms warto zmienić na autoryzację w aplikacji i vice-versa.

Te 2 działania powinny rozwiązać ewentualny problem z usługą 3D Secure. Oczywiście sposób będzie miał zastosowanie również w przypadku innych banków np. Alior Banku, Millennium, Bnp Paribas, PEKAO, PKO BP czy Santandera.

3D Secure nie działa (bład/problem)

Niestety system ten ma swoje wady. Sami ich doświadczyliśmy przykładowo po kliknięciu „płatności” i potwierdzeniu operacji kodem SMS lub w Aplikacji, transakcja nie zostaje zrealizowana. Kolejna próba również kończy się fiaskiem. W takich przypadkach zwykle problem dotyczył jednej z poniższych kwestii:

- Przeciążenie sieci po stronie sklepu – np. trwa wyprzedaż i wiele osób w jednym czasie próbuje dokonać płatności. W takim przypadku mamy 2 rozwiązania – poczekać, aż ruch w sklepie spadnie lub próbować do skutku

- Przeciążenie po stronie banku/operatora – czasem problem może wynikać z przeciążenia systemu 3D Secure. W takim scenariuszu również rozwiązania z punktu pierwszego będą miały zastosowanie.

- Błąd sklepu internetowego/aplikacji mobilnej – w pewnych przypadkach problemem będzie sam sklep internetowy czy aplikacja mobilne. W takim przypadku możemy spróbować wyczyścić pliki cookies lub spróbować z innej przeglądarki. W przypadku aplikacji mobilnej -reinstalacja może być rozwiązaniem

Oczywiście w przypadku innych problemów, zawsze możemy skorzystać z innej formy płatności. Całkiem dobrze sprawdza się płatność Blikiem w internecie. Chociaż warto pamiętać, że tylko płacąc kartą otrzymujemy ochronę w postaci charge back. Do samych płatności w internecie proponujemy rozważenie usługi Paypal, która chyba jest najbezpieczniejszą formą (zyskujemy podwójną ochronę).

Sklepy bez 3D secure

O ile 3D Secure jest teoretycznie wymagany we wszystkich europejskich sklepach i części zagranicznych to nie zawsze będzie wymagany. Przykładowo ostatnio zamawiając 2 krotne w sklepie Bangerhead (szwedzki sklep), 3D secure ani razu nie był wymagany. Takie sytuacje zwykle będą dotyczyć zagranicznych sklepów – np. Amerykańskich, Azjatyckich czy z Bliskiego Wschodu. Oczywiście w przypadku Europejskich sklepów część transakcji nie będzie wymagała 3D Secure. Przykładowo jak już mamy dodaną kartę do naszego konta to w wielu przypadkach 3D Secure nie jest wymagany. Ta opcja działa np. w przypadku Allegro czy Revoluta.

Jeżeli chcemy uniknąc 3D Secure warto rozważyć płatności mobilne – często dostępną opcją jest Google Pay czy Apple Pay – gdzie dodatkowa autoryzacja nie jest wymagana.

3D secure Podsumowanie

Usługa 3D Secure polega na dwustopniowej autoryzacji płatności kartą w Internecie. Teraz nie wystarczy wpisać niezbędnych danych, by opłacić zakup. Konieczne jest podanie jednorazowego hasła, które wysyłane jest SMS-em na numer telefonu posiadacza „plastiku”.

By móc skorzystać ze specjalnego zabezpieczenia, e-sklep, w którym składamy zamówienie, musi obsługiwać tą technologię. Dla upewnienia szukajmy logo: Verified by Visa lubMasterCard SecureCode.

Chociaż dodatkowa autoryzacja zwiększa bezpieczeństwo korzystania z karty, warto pamiętać, że nie wszyscy sprzedający w sieci wprowadzili dwuetapowy system zabezpieczenia transakcji.

Zdarza się także, że sklepy ze wskazanym oznaczeniem, nie zawsze wymagają weryfikacji płatności jednorazowym kodem. Właśnie dlatego warto zachować czujność. Jeśli tylko zauważymy, że zgubiliśmy kartę lub mogła wpaść w niepowołane ręce, trzeba natychmiast ją zastrzec. Tylko wtedy możemy być spokojni o nasze oszczędności.

Warto wspomnieć, iż w przypadku ewentualnych problemów (np. braku otrzymia przesyłki itp.) przysługuję nam procedura chargeback.

FAQ

Niestety nie ma możliwości wyłączenia usługi 3D secure. Możemy skorzystać z alternatywnych form płatności np. Google Pay czy Apple Pay. Tylko wybrane zagraniczne sklepy (spoza EU) nie będą posiadały usługi 3D secure

W takim przypadku, zwykle sieć jest przeciążona. Możemy chwile poczekać lub zmienić formę autoryzacji z SMS na Aplikację Mobilną. Alternatywnie warto rozważyć skorzystanie z Google Pay czy Apple Pay.

Sposobem na ominiecie zabezpieczenia 3D Secure jest dodanie karty do portfela Google Pay lub Apple Pay i płacenie tą usługą. Ewentualnie możemy zapamiętać kartę w „portfelu internetowym” typu Revolut/Aion Bank/Curve. Po zapisaniu doładowania portfela nie będą wymagały potwierdzenia 3D secure. Ta sama sytuacja tyczy się pośrednika płatność Paypal.

3D secure to darmowa usługa za która nie płacimy.

Generalnie wszystkie karty Visa/Mastercard wydane w EU podlegają pod 3D secure. W tym przypadku nie ma co sprawdzać.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut