Funkcjonalności systemu BLIK są naprawdę szerokie, od płatności w punktach handlowych czy Internecie, po przelewy natychmiastowe, wpłaty i wypłaty z bankomatów BLIK czy elektroniczne czeki BLIK. Nie dziwi więc, iż system ten stale zyskuje na popularności, szczególnie wśród osób młodych. Obecnie to jedna z najpopularniejszych form płatności mobilnych.

Czym są płatność BLIKiem w sklepie?

BLIK jest metodą płatności autorstwa spółki Polski Standard Płatności (PSP), która pozwala m.in. szybko i wygodnie płacić w sklepie stacjonarnym czy Internecie. Idea tej funkcji systemu opiera się na generowaniu jednorazowych, unikalnych kodów w aplikacji mobilnej. W drugim korku użytkownik wpisuje ten kod na terminalu płatniczym i ewentualnie zatwierdza transakcje w aplikacji mobilnej. Do korzystania z Blik’a wystarczy telefon z dostępem do Internetu i zainstalowana aplikacja mobilna banku. Co ciekawe funkcjonalność ta została rozszerzona o płatności zbliżeniowe BLIK, co zwiększa wygodę operacji.

Jak płacić BLIKiem w sklepie?

Podstawową funkcją BLIKA jest możliwość dokonywania szybkich płatności za zakupy. Płatności w sklepie stacjonarnym wymagają wygenerowania w aplikacji mobilnej sześciocyfrowego kodu BLIK, którego ważność upływa po 2 minutach. Transakcje na kwotę wyższą niż 100 zł wymagają dodatkowej autoryzacji po zalogowaniu do aplikacji. Funkcja płatności za pomocą kodu działa jedynie na terenie naszego kraju. Obecnie BLIK znajduje się w ofercie wszystkich banków z naszego rankingu kont osobistych, tzn:

Alior Banku

Banku Millennium

Banku Pekao

BNP Paribas

Citi Handlowym

Credit Agricole

ING Banku Śląskim

mBanku

PKO BP

Santander Bank Polska.

Ze względu na swoją formę, dokonanie samej płatności zajmuję trochę więcej czasu niż tradycyjna płatność kartą. Potrzebne kroki do zrealizowania transakcji to:

włączenia telefonu (odblokowania)

włączenia aplikacji mobilnej banku (wymagany dostęp do interentu)

wygenerowania kodu

wpisania kodu na terminalu płatniczym.

ewentualne zatwierdzenie płatności w aplikacji

Natomiast w przypadku zapłaty kartą wystarczy zbliżyć ją do terminala. Jedynie kwoty powyżej 100 zł wymagają dodatkowo podania kodu PIN.

Płatność BLIKIEM w sklepach stacjonarnych

W przypadku płatności możemy wyróżnić 2 rodzaje – tradycyjne płatności BLIK przy wykorzystaniu jednorazowych kodów oraz płatności zbliżeniowe BLIK. Są to 2 zupełnie rożne funkcje, co ciekawe ta druga pozwala na realizację płatności za granicą.

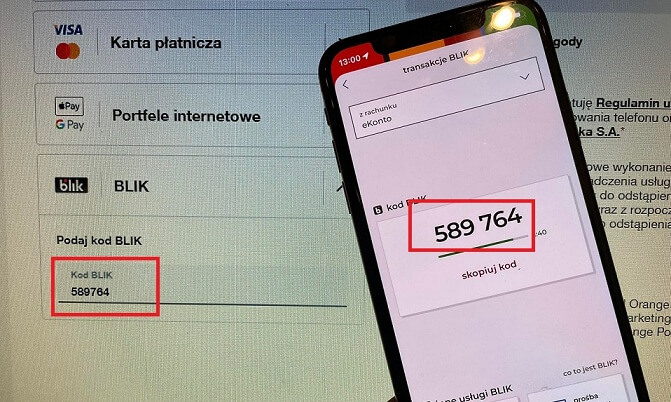

Płatność w sklepie za pomocą kodu BLIK

BLIK przeważnie używany jest do płatności za zakupy. W celu zapłaty w sklepach stacjonarnych należy wykonać następujące czynności:

poinformować kasjera o chęci zapłaty za pomocą BLIKA

uruchomić aplikację mobilną banku

nacisnąć na ikonkę BLIK

wygenerować sześciocyfrowy kod BLIK

wpisać kod w terminalu i zaakceptować go. Kod ważny jest tylko przez 2 minuty

potwierdzić płatność w telefonie za pomocą PIN-u.

Transakcje na kwotę wyższą niż 100 zł, zawsze wymagają autoryzacji w aplikacji mobilnej banku.

Płatność zbliżeniowa BLIK

Jesienią 2021 roku kilka banków uruchomiło płatności zbliżeniowe BLIK w sklepach stacjonarnych. Użytkownik, który chce skorzystać z tej możliwości musi najpierw uruchomić funkcję w aplikacji mobilnej banku, który obsługuję tą opcję. Później wystarczy jedynie zbliżyć telefon do terminala i gotowe. Cześć transakcji będzie wymagać dodatkowego zatwierdzenia.

Jak płacić BLIKiem w internecie

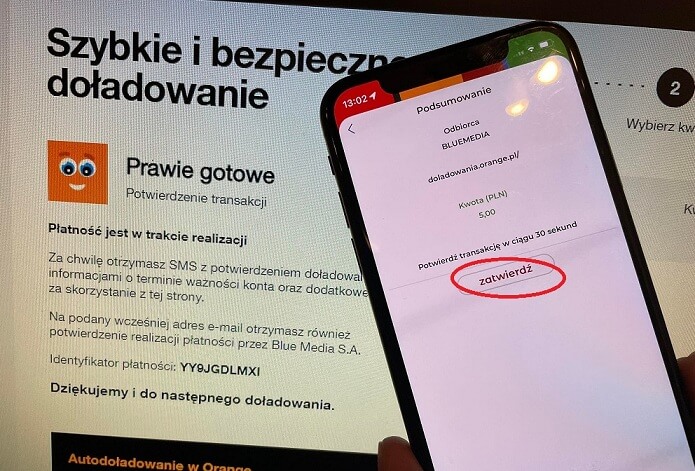

Płatność BLIKIEM w sklepie internetowym może zostać zrealizowana jedynie za pośrednictwem kodu BLIK. Jak się możecie domyślać, nie ma możliwości zapłaty za zakupy zbliżeniowo. BLIK stanowi alternatywę w stosunku do płatności kartą lub za pośrednictwem pay-by-link. Płatność odbywa się w taki sam sposób jak w przypadku zapłaty w sklepach stacjonarnych. Po włożeniu produktów do koszyka należy wybrać sposób płatności.

Użytkownik, który chce zapłacić BLIKIEM musi:

wybrać opcję „Płatność BLIK”

po uruchomieniu aplikacji mobilnej banku w telefonie, kliknąć na BLIK i wygenerować kod

wpisać kod na stronie płatności internetowej

zatwierdzić transakcję w telefonie.

Płatność wykonana BLIKIEM jest dużo szybszym sposobem zapłaty za zakupy, w porównaniu z przelewem lub płatnością kartą. Dodatkowo czynność tę można jeszcze bardziej ułatwić korzystając z funkcji „one click”, czyli „jedno kliknięcie”. Podczas płatności w sklepie internetowym, użytkownik pytany jest o to czy chce zapisać dany sklep lub przeglądarkę internetową. Po wyrażeniu zgody przy kolejnych zakupach nie musi już wpisywać kodu BLIK. Wystarczy, że zatwierdzi transakcję jednym kliknięciem w telefonie. Obecnie usługa dostępna jest w kilku bankach: w Alior Banku, Banku Millennium („Zakupy bez kodu”), ING Banku Śląskim, Santander Bank Polska, PKO BP („Zakupy bez kodu BLIK”), Banku Pekao. Jak na razie można z niej skorzystać tylko w niektórych sklepach internetowych, np. w Allegro. Usługa ta znacząco ułatwia i usprawnia regularne płatności. Warto w naszym ulubionym sklepie dodać tę opcje, a realizacja zapłaty będzie szybsza i przyjemniejsza niż w przypadku karty płatniczej czy przelewu.

Zatwierdzona płatność BLIKIEM nie może zostać samodzielnie cofnięta przez użytkownika. Zarówno podczas płatności w sklepie stacjonarnym, jak i internetowym, środki od razu pobierane są z konta. W takiej sytuacji pozostaje jedynie kontakt ze sklepem. W przypadku płatności BLIK, nie jesteśmy chronieni przez procedurę Chargeback. Możliwa reklamacja, jest taka jak dla przelewów, czyli droga cywilna lub Policja.

Płatności powtarzalne BLIK

Płatności powtarzalne stanowią jedną z najnowszych funkcji BLIKA. Oznaczają płatności powtarzające się co pewien okres czasu, jak np. zapłata za abonament telefoniczny. Aby skorzystać z usługi należy, podczas płatności realizowanej w sklepie internetowym po podaniu kodu BLIK, wybrać opcje „płatności powtarzalnych”. W kolejnym kroku musimy ustalić kwotę transakcji (limit), częstotliwość płatności i datę ważności cyklicznych transakcji. W przypadku, kiedy kwota transakcji będzie wyższa od tej ustalonej przez użytkownika, system wyśle powiadomienie z prośbą o jej zatwierdzenie. W chwili obecnej płatności powtarzalne obejmują np. Sklep Play czy LINK4. Usługa dostępna jest w Banku Pekao oraz w ING Banku Śląskim.

Gdzie można płacić BLIKiem?

Praktycznie wszystkie terminale płatnicze w polsce obsługują płatności BLIKIEM, więc tam gdzie możemy płacić kartą, zapłacimy również BLIKiem. Lista jest bardzo długa i obejmuję zarówno lokalne sklepy spożywcze czy punkty usługówe, jak i duże podmioty typu Lidl, Biedronka, Mc Donalds czy Stacje Paliw Orlen. W Internecie BLIK dostępny jest wszędzie tam, gdzie płatności obsługiwane są przez Dotpay, PayU, CashBill, FirstData, Przelewy24, tpay, czy Blue Media. Tym samym można przyjąć, że BLIK jest dostepny w 99% sklepów internetowych w Polsce. Co więcej taką możliwość płatności oferują również zagraniczne platformy aukcyjne jak AliExpress czy Amazon. Jeżeli chodzi o Polskę, blikiem zapłacimy praktycznie wszędzie, szczególnie tam gdzie przyjmowane są karty płatnicze.

Czy można płacić BLIKiem za granicą?

W pewnych okolicznościach to możliwe, jak wspomnieliśmy np. platforma Aliexpress umożliwia płatności BLIK (przy użyciu kodu BLIK). Jeśli chodzi o lokalne punkty handlowe za granicą, to taka płatność jest jak najbardziej możliwa. W tym przypadku musimy skorzystać z płatności zbliżeniowych BLIK. Sama płatność jest możliwa we wszystkich punktach akceptujących karty Mastercard (dla tych operacji to właśnie ta instytucja obsługuję płatność). Niestety za granicą nie ma możliwości zapłaty przy użyciu wygenerowanego kodu BLIK, usługa ta jest dostępna jedynie na terenie naszego kraju. Warto jednoczesnie pamietać o ewentualnym koszcie przewalutowania transakcji BLIKiem.

Płatność BLIK – czy jest bezpieczna?

BLIK ze względu na zastosowane zabezpieczenia wydaje się być bezpieczną metodą płatności za zakupy. Pod względem procesowania transakcji, jesteśmy bardziej anonimowi i lepiej chronieni niż w przypadku kart płatniczych. W przeciwieństwie do karty płatniczej, dane potrzebne do wykonania płatności są jednorazowe i nie zawierają żadnych danych osobowych. Kod BLIK po 2 minutach od wygenerowanie staję się bezużyteczny, nawet jak wpadnie w niepowołane ręce. W przypadku kart płatniczych, ujawnienie danych karty wiążę się z koniecznością jej zastrzeżenia. Niestety płatności BLIK, mają jedną wadę względem płatności Kartą. W przypadku problemów po wykonaniu transakcji, nie przysługuję nam procedura chargeback. Nasze możliwości reklamacji płatności są takie same jak dla przelewów krajowych, czyli istotnie gorsze niż w przypadku transakcji kartą. Biorąc pod uwagę samo bezpieczeństwo wykonywania transakcji, BLIK jest najbezpieczniejszą metodą płatności (bezpieczniejszy od karty płatniczej czy przelewu internetowego). Więcej o bezpieczeństwie systemu blik znajdziecie w dedykowanym artykule.

Czy płatność BLIKiem jest bezpieczna?

Sama w sobie forma płatności jest jak najbardziej bezpieczna. Co nie oznacza jednak, że nie możemy paść ofiara ewentualnego oszustwa. Nie jesteśmy w tym przypadku chronieni procedurą chargeback. Z drugiej strony sama forma płatności jest bezpieczniejsza od płatności kartą, za względu na większa anonimowość i brak udostępniania danych osobowych.

Czy BLIK jest anonimowy?

Podczas dokonywania płatności nie są przekazywane dane osobowe. Jednak jest możliwość sprawdzenia w wyniku analizy kto dokonał płatności. Tym samym bez ujawnienia tajemnicy bankowej, nie ma możliwości weryfikacji kto dokonał transakcji.

Czy można cofnąć BLIK?

Niestety, płatności BLIK wychodzą w czasie rzeczywistym i nie ma możliwości ich cofnięcia. Pozostaje jedynie kontakt ze sklepem.

Czy płatności BLIK są darmowe?

Tak, w przypadku płatności, operator nie pobiera żadnej dodatkowej opłaty. Tym samym transakcje BLIK są darmowe.

Czy blik jest tylko w polsce?

Generalnie jest to system działający głównie w Polsce. Wyjątkiem są płatności zbliżeniowe BLIK, które można wykonywać na całym świecie (tam gdzie obsługiwane są płatności kartami Mastercard). Należy jednak pamiętać o ewentualnym koszcie przewalutowania.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Ukończył studia w Szkole Głownej Handlowej. Zawodowo związany z branżą farmaceutyczną od strony finansowej. Pasjonat rynków finansowych, giełdy i inwestycji. Z sukcesami pomnaża prywatne środki na Warszawskim Parkiecie. W Finhack'u dba o aspekt merytoryczny artykułów finansowych i pomaga planować przyszłe treści dla naszych czytelników.

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.