Najlepsze promocje bankowe i ranking kont osobistych

Zastrzeżenie, a blokada karty płatniczej

- Czym jest zastrzeżenie karty?

- Jak zastrzec kartę?

- Osoba uprawniona do zastrzeżenia karty

- Regulamin banku, a zastrzeżenie karty

- Zgłoszenie kradzieży karty na policji i kara za rażące niedbalstwo

- Rażąca niedbałość po stronie banku

- Kiedy można zablokować kartę?

- Zastrzeżenie karty – podsumowanie

Czasami zdarzają się sytuacje, kiedy karta debetowa gubi się lub ktoś ją ukradnie. W przypadku kradzieży każda chwila jest na wagę złota. Najlepiej jak najszybciej zastrzec lub zablokować nasz plastik, aby nikt niepowołany nie uzyskał do niej dostępu. Blokada karty a jej zastrzeżenie to nie jest to samo. Te kwestię wyjaśnimy w naszym artykule. Oprócz tego artykułu, zachęcamy do przeczytania wpisu „Dlaczego bank zablokował kartę?„

Czym jest zastrzeżenie karty?

Zastrzeżenie karty polega na trwałej blokadzie możliwości dokonywania transakcji za jej pomocą. Raz dokonanego zastrzeżenia nie można ani odblokować, ani wycofać. Czynność ta ma charakter nieodwracalny nawet w sytuacji, gdyby zagubiona karta odnalazła się. Po zastrzeżeniu klient musi zamówić nowy plastik. W przypadku znalezienia zastrzeżonej karty wymagane jest jej zniszczenie w sposób, który uniemożliwi ponowne jej użycie. W tym celu należy przeciąć pasek magnetyczny lub chip. Niektóre banki posiadają w regulaminie zapis zobowiązujący do zwrotu odnalezionej, zastrzeżonej karty. Oczywiście jeśli fizycznie nie posiadamy karty, bo ją np. zgubiliśmy to krok ze zniszczeniem pomijamy.

Ważne – szybkie zastrzeżenie karty

Po zgubieniu lub kradzieży kartę należy jak najszybciej zastrzec, aby złodziej nie miał możliwość defraudacji środków z naszego konta. Często jednak jest tak, że posiadacz karty zbyt późno zauważy, że jej nie ma i złodziej w tym czasie może dokonać nieautoryzowanych transakcji. Zastrzeżenie karty chroni nas przed potencjalnymi negatywnymi skutkami. Sprawne działanie przenosi odpowiedzialność za środki na koncie na bank obsługujący kartę. Wynika to wprost z ustawy o elektronicznych instrumentach płatniczych, która wskazuje, że od momentu zastrzeżenia karty to bank ponosi pełną odpowiedzialność za wszystkie nieautoryzowane transakcje. W przypadku pojawienia się jakichkolwiek obciążeń, bank ma obowiązek niezwłocznie zwrócić klientowi kwotę takiej operacji.

Warto wiedzieć, że w okresie od kradzieży/zgubienia karty do momentu jej zastrzeżenia, również jesteśmy chronieni. W tym przypadku nieautoryzowane transakcję możemy zgłosić/reklamować w ramach procedury chargeback. Sama procedura chroni nas nawet w przypadku oszustwa czy skopiowania karty. Z odpowiedzialności banku wyłączone są transakcje wykonane kartą debetową lub zbliżeniową przed jej zastrzeżeniem, ale tylko do równowartości kwoty 50 euro. Powyżej tej kwoty bank bierze na siebie odpowiedzialność za wykonane operacje. Wynika to z kwestii technicznych, gdzie zazwyczaj takie operację mogą być wykonane bez PIN’u. Wystarczy sama karta z funkcją zbliżeniową. Co ciekawe, w przypadku transakcji internetowych, chroni nas mechanizm autoryzacji 3D Secure i autoryzacja transakcji kartą. Tego typu płatność praktycznie zawsze musi być zatwierdzona kodem SMS lub autoryzacją w aplikacji mobilnej/bankowości internetowej.

Jak zastrzec kartę?

Kartę można zastrzec na kilka sposobów, te opcję są dostępne praktycznie dla wszystkich najwiekszych banków (np. PEKAO, PKO BP, mBank, Santander, ING Bank Śląski, BNP Paribas, Millennium itp.)

- Za pomocą infolinii (czynna całą dobę)

- Dzwoniąc do naszego opiekuna lub placówki banku (w godzinach pracy placówki)

- Za pomocą aplikacji mobilnej (bardzo wygodna opcja)

- Za pomocą systemu transakcyjnego (bankowość internetowa)

- Osobiście w placówce bankowej (w godzinach pracy placówki).

W placówce bankowej celem weryfikacji należy pokazać dowód osobisty, co w niektórych okolicznościach może okazać się problematyczne np. jeżeli dowód również został skradziony/zgubiony. W takiej sytuacji należy posiadać zaświadczenie z policji informujące o kradzieży dokumentu.

Zastrzeżenie karty – infolinia

Telefon na infolinię w przypadku zastrzeżenia karty wydaje się być rozsądnym rozwiązaniem. Należy jednak pamiętać o jednym szczególe. Na początku rozmowy, pracownik infolinii poprosi o podanie danych celem potwierdzenia tożsamości osoby dzwoniącej. Po poprawnej weryfikacji konsultant trwale blokuje kartę, jednocześnie jest możliwość złożenia wniosku o nowy produkt. Zastrzeganie zgubionej lub skradzionej karty jest bezpłatne.

jak zastrzec kartę – Aplikacja mobilna / bankowość internetowa

Ten kanał dostępu daje nam możliwość zarówno tymczasowej blokady, jak również permanentnego zastrzeżenia karty. Jest to zarówno szybka i prosta opcja, dostępna we wszystkich bankach z naszego rankingu kont osobistych. Poniżej prezentujemy instrukcję wraz ze screenami, jak zastrzec kartę w wybranych bankach.

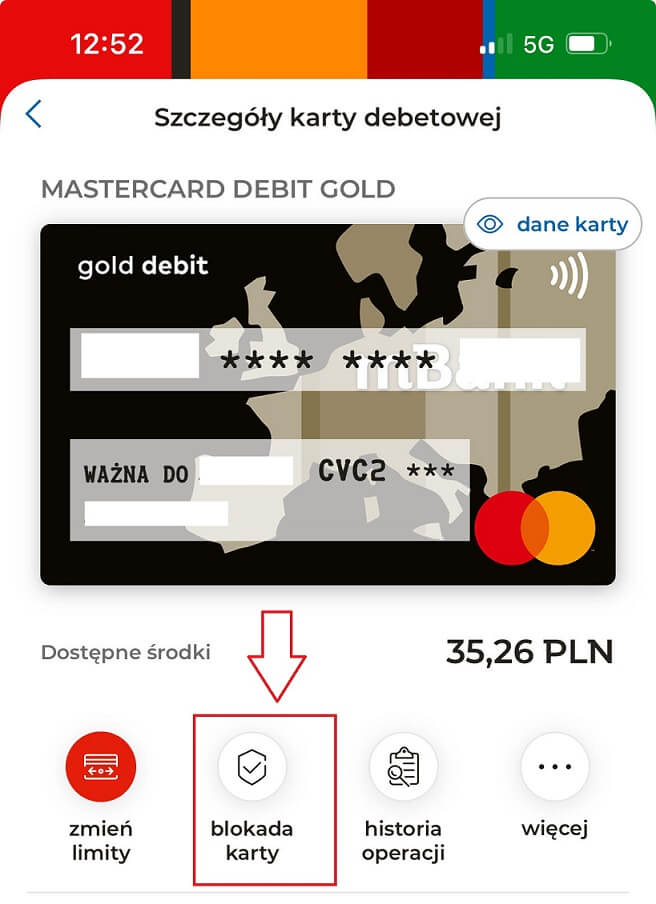

Jak zastrzec kartę mBank?

Wystarczy wejść do aplikacji mobilnej finanse –> karty –> wybrać kartę i mamy opcje „blokada karty” – tam możemy wybrać Tymczasową blokadę lub trwale zastrzeżenie.

W przypadku bankowości internetowej przechodzimy do „produkty” –> „karty (wszystkie)” –> wybieramy kartę i klikamy „zastrzeż”.

Jedna istotna uwaga, w przypadku mBanku zastrzeżenie jest tożsame z rezygnacją z produktu. Bez odpowiedniego wniosku bank nie wyśle nam nowej karty. Całość poniżej na screenach.

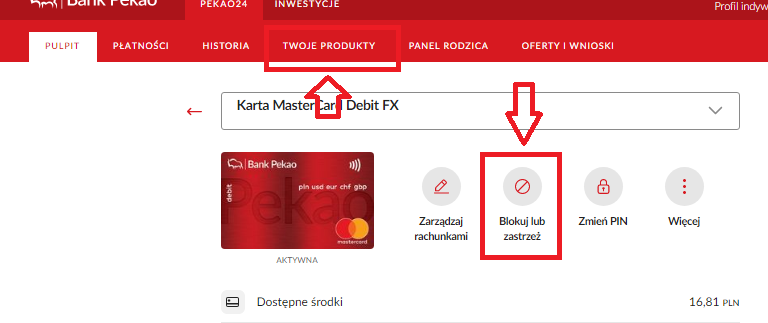

Jak zastrzec kartę Pekao?

W Aplikacji mobilnej wybieramy na dole ekrany „produkty”, następnie w sekcji karty klikamy na wybrany produkt. Po przejściu do kolejnej zakładki wybieramy „więcej” i z listy „blokuj lub zastrzeż”.

Dla bankowości internetowej ścieżka wygląda podobnie, z tą różnica, iż już po zalogowaniu możemy scrollować w dół ekrany do sekcji kart i wybrać interesujący nas produkt. Po przejściu do kolejnej zakładki od razu mamy widoczne pole „blokuj lub zastrzeż”. Alternatywnie naszą kartę znajdziemy klikając na „twoje produktu” następnie „karty”

Jak zastrzec kartę PKO BP?

W przypadku PKO BP po wejściu do aplikacji mobilnej wybieramy „moje produkty” –> „karty” –> w menu kontekstowy (trzy kropki) wybieramy „zastrzeż kartę”

W bankowości internetowej wystarczy wybrać zakładkę „karty” –> wybieramy produkt –> i z listy rozwijanej „na skróty” –> „unieważnij”. To wszystko.

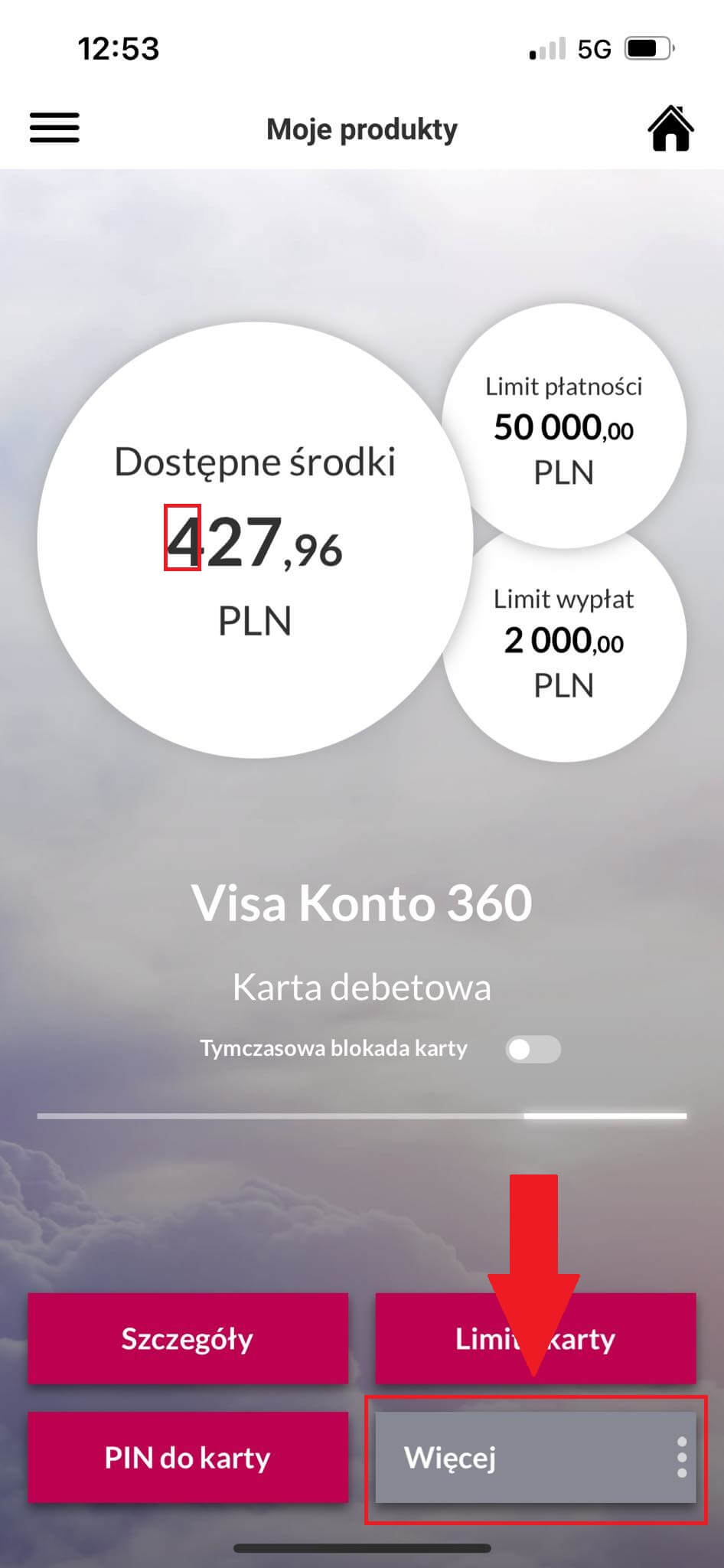

jak zastrzec kartę Millennium?

Po zalogowaniu się do aplikacji, z menu głównego wybieramy „Moje finanse” oraz „karty”. W kolejnym kroku „moje karty debetowe”. Po kliknięciu na pole „więcej” zobaczymy na liście opcję „Zastrzeż kartę”.

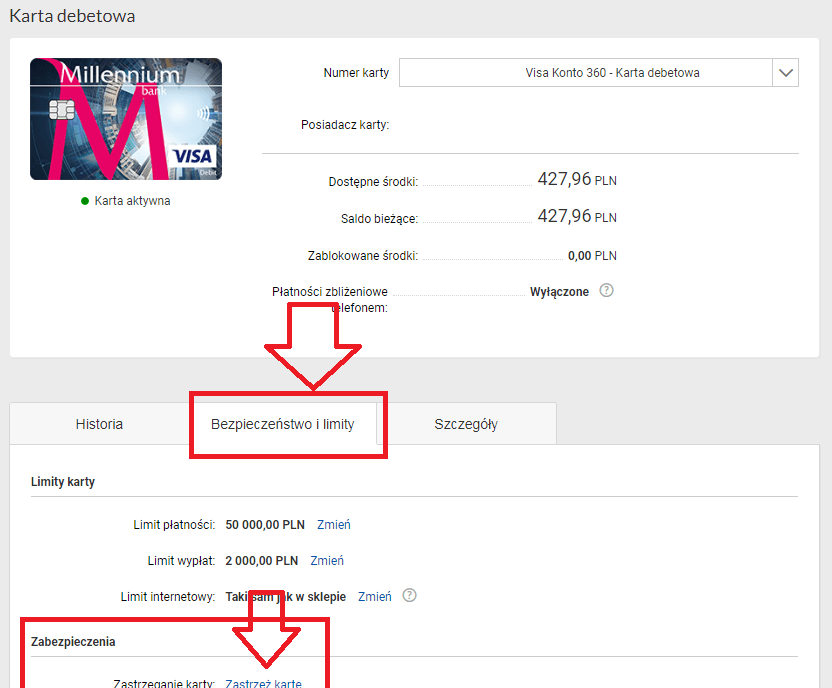

Dla bankowości internetowej, ścieżka dostępu jest identyczna jak w aplikacji mobilnej. Jedyna różnica to, że pole „zastrzeż kartę” jest widoczne w zakładce „bezpieczeństwo i limity” wybranego produktu.

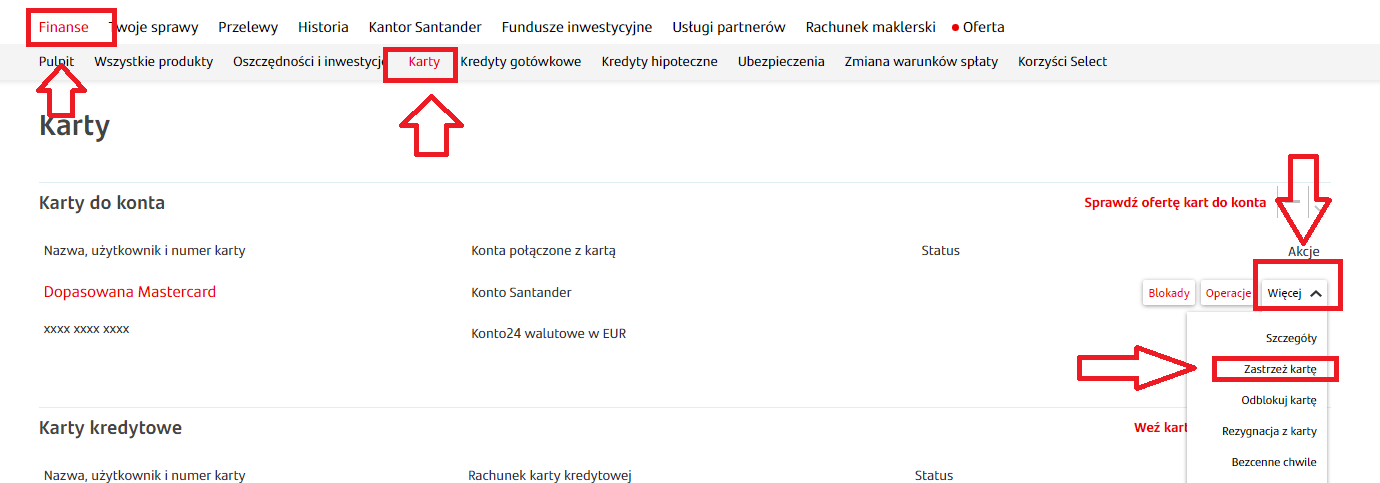

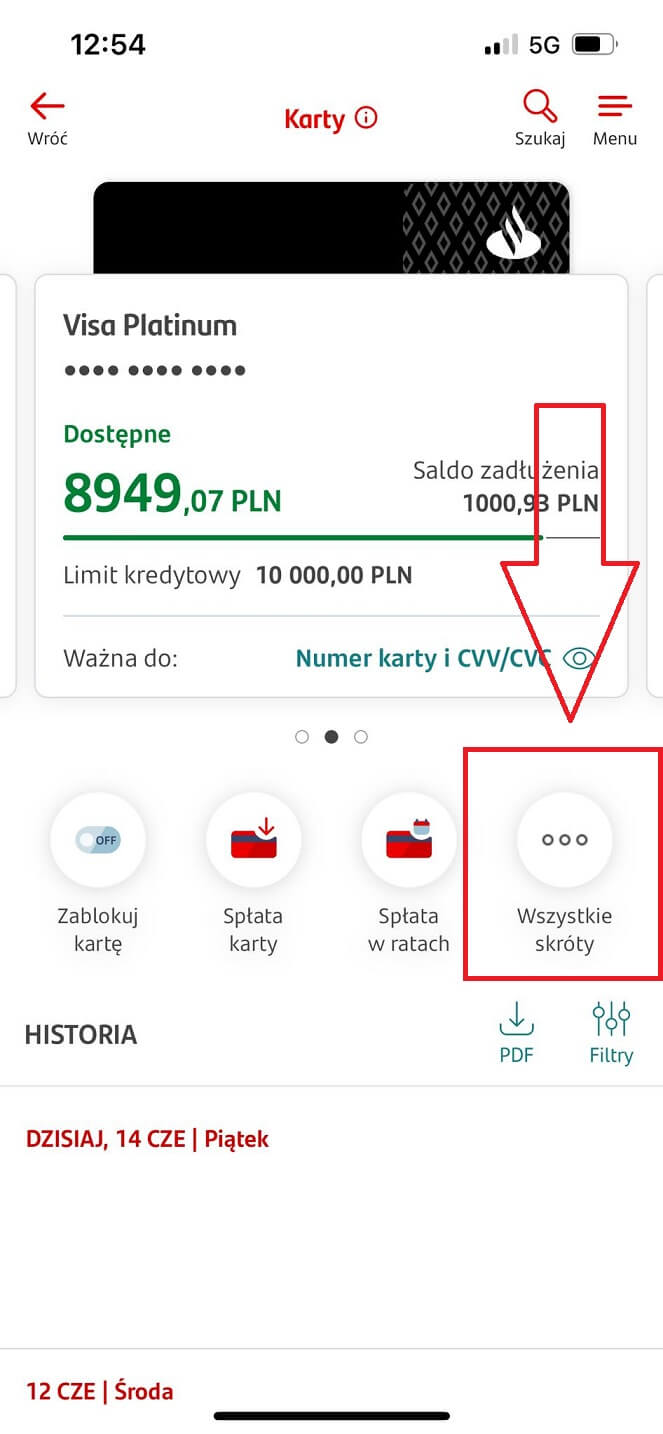

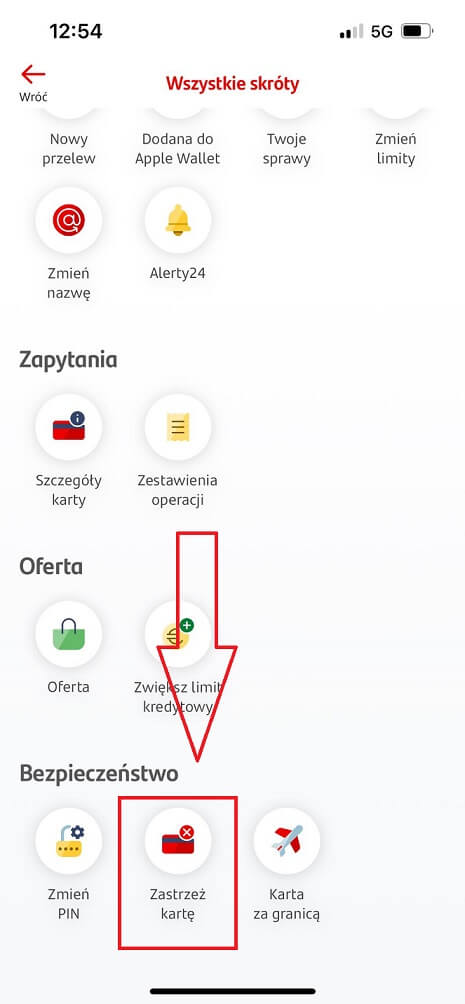

jak zastrzec kartę Santander?

W aplikacji mobilnej Santander z poziomu głównego pulpitu zjeżdżamy w dół do sekcji „karty”. Po kliknięciu na wybrany produkt, wybieramy pole „wszystkie skróty” i tam na samym dole powinna być ikona „Zastrzeż kartę” w sekcji „Bezpieczeństwo”.

Po zalogowaniu do bankowości internetowej wystarczy wybrać „Finanse” –> „Karty” –>

Osoba uprawniona do zastrzeżenia karty

Większość instytucji bankowych wymaga, aby procedura zastrzeżenia karty była dokonana przez jej użytkownika. W niektórych placówkach taką możliwość posiada również osoba bliska, jak współmałżonek, czy rodzic. W takim przypadku należy posiadać wszystkie niezbędne dane osobowe potrzebnych do zablokowania lub zastrzeżenia karty (imię i nazwisko, data urodzenia, nazwisko rodowe matki). Dodatkowo w każdym banku istnieje możliwość zastrzeżenia karty przez przypadkową osobę, która ją znalazła. Bank będzie żądał od takiej osoby podania swojego imienia i nazwiska oraz danych znajdujących się na karcie.

Regulamin banku, a zastrzeżenie karty

Bank pomaga klientom w ochronie pieniędzy na koncie, ale tylko pod warunkiem, że klient będzie przestrzegał określonych procedur zawartych w regulaminie. Złamanie zasad zwalnia bank od odpowiedzialności za wszystkie nieautoryzowane operacje. Bez znaczenia jest, czy były dokonane przed, czy po zastrzeżeniu karty. Bank wymaga od użytkownika niezwłocznego zgłoszenia utraty, przywłaszczenia, kradzieży lub zniszczenia karty. Naturalnym efektem jest jej niezwłoczne zastrzeżenie. Co oznacza działanie bez zbędnej zwłoki. W przypadku kradzieży lub nieuprawnionego użycia karty należy zgłosić ten fakt do banku najszybciej jak to jest możliwe. Jeżeli tego nie zrobimy, to bank będzie mógł uznać takie działanie za złamanie regulaminu i będzie mógł odmówić zwrotu pieniędzy.

Zgłoszenie kradzieży karty na policji i kara za rażące niedbalstwo

Niektóre banki wymagają, aby użytkownicy zgłaszali kradzież karty na policje i dysponowali odpowiednim zaświadczeniem z opisem okoliczności towarzyszących utracie karty (data, miejsce, przebieg zdarzenia).

Obowiązkiem użytkownika jest przestrzeganie zasad bezpieczeństwa. Zostały one zawarte w ustawie o elektronicznych instrumentach płatniczych i są takie same w każdym banku. Klient ma obowiązek m.in:

- przechowywać kartę, jej dane oraz kod PIN z zachowaniem należytej staranności.

- nie przechowywać karty razem z numerem PIN

- nie udostępniać karty oraz numeru PIN innym osobom

- niezwłocznie powiadomić bank o utracie lub kradzieży karty.

Zlekceważenie tych zaleceń może być potraktowane jako rażące niedbalstwo i skutkować odmową zwrotu skradzionych pieniędzy.

Rażąca niedbałość po stronie banku

Nie tylko użytkownicy muszą przestrzegać zasad i regulaminu. Dotyczy to również banku, który powinien zapewnić bezpieczeństwo danych oraz transakcji płatniczych. Klient jest całkowicie wyłączony z odpowiedzialności za wszystkie operacje finansowe przeprowadzone przez złodzieja w sytuacji:

- kiedy bank nie zapewni odpowiednich narzędzi umożliwiających dokonanie w dowolnym momencie zgłoszenia kradzieży, np. wtedy, kiedy nie uruchomi infolinii całodobowej lub nie umieści na stronie internetowej sposobów zastrzeżenia karty

- kiedy bank nie umożliwi klientom wyłączenia funkcji zbliżeniowej karty oraz korzystania z kart nieposiadających tej funkcji.

Kiedy można zablokować kartę?

Zastrzeżenie karty jest czynnością nieodwracalną, a sama karta po zastrzeżeniu staję się nieużyteczna. Klient musi złożyć wniosek o wydanie nowej karty i cierpliwie czekać na jej wydanie. Jeżeli chcemy tylko tymczasowo wyłączyć nasz kartę kredytową lub debetową, warto pomyśleć o blokadzie. Co to oznacza? Karta zostaje zablokowana na określony czas do momentu jej odblokowania przez klienta. Opcja ta sprawdza się wtedy, kiedy użytkownik ma pewność, że karta nie została skradziona i nikt obcy nie będzie mógł z niej korzystać w sposób nieuprawniony. Klient może też uniemożliwić korzystanie z karty przez ustawienie limitów transakcyjnych na zero zł. W takiej obciążenia karty staje się niemożliwe.

Czasowa blokada karty

Klienci indywidualni niektórych banków mają możliwość samodzielnego ustawienia czasowej blokady w aplikacji mobilnej. Jest to prosta, szybka i wygodna czynność, która w większości banków obowiązuje aż do momentu odwołania przez klienta. Tylko niektóre instytucje ograniczają czas na zdjęcie blokady do 28 lub 30 dni. Nieodwołanie blokady w tym terminie skutkuje zastrzeżeniem karty i zamówieniem nowej.

Blokada karty – konsekwencje

Czasowa blokada karty w pełni nie chroni środków zgromadzonych na koncie, ponieważ ktoś kto nawet przypadkowo pozna dane użytkownika karty może je w przyszłości, po zdjęciu blokady wykorzystać, np. dokonując płatności w sklepie internetowym. W takiej sytuacji, jeżeli klient nie jest do końca pewien, czy dane nie wpadły w niepowołane ręce, najlepiej będzie zastrzec kartę. Czasowa blokada sprawdzi się tylko wtedy, kiedy istnieje stuprocentowa pewność, że nikt obcy nie miał dostępu do karty.

Odblokowanie karty

Odblokowanie karty możliwe jest tymi samym kanałami, co jej zablokowanie. Można to zrobić poprzez np. poprzez bankowość elektroniczną czy aplikacje mobilną. Zastrzeżenie karty jest czynnością nieodwracalną i wymaga złożenia wniosku o nową. Natomiast czasowa blokada daje możliwość ponownego odblokowania plastiku. W niektórych przypadkach jeżeli klient tego nie zrobi, to bank może sam zastrzec kartę. Warto wiedzieć, że dokonanie blokady karty nie zwalnia nas z miesięcznego kosztu jej utrzymania.

Zastrzeżenie karty – podsumowanie

Zastrzeżenie czy blokada, wszystko zależy od okoliczności. Jeżeli karta została stracona w wyniku kradzieży, to powinna być niezwłocznie zastrzeżona. W kolejnym kroku klient powinien zawnioskować o nową. W przypadku, gdyby doszło do skopiowania lub wyłudzenia danych wrażliwych lub ujawnienia numeru PIN osobie trzeciej, to zastrzeżenie również jest dobrym rozwiązaniem.

Jeżeli użytkownik podejrzewa, że karta znajduję się w bezpiecznym miejscu, to lepsza rozwiązaniem będzie blokada. Zablokowaną kartę można w dowolnym momencie odblokować i ponownie z niej korzystać.

Adres rozliczeniowy – co to jest?

Przelew z karty kredytowej – jak go zlecić i czy to się opłaca?

Reklamacja bankowa, czyli jak bronić się przed bankami

Co to jest i do czego służy numer IBAN?

Przelew zagraniczny, wszystko co musisz wiedzieć

Jak zrobić przelew podatkowy?

Przelew natychmiastowy – czym jest i ile kosztuje?

Kod BIC/SWIFT – co to jest?