BLIK to nie tylko przelewy i płatności za zakupy w sklepach stacjonarnych/internetowych czy wypłaty z bankomatów. Chociaż, jest to bardzo popularna forma płatności mobilnych, ta usługa posiada wiele innych użytecznych funkcji. Jedną z nich jest czek BLIK. Jak działa czek BLIK i czym jest? To sprawdzamy w naszym artykule.

Czek BLIK w jakich bankach?

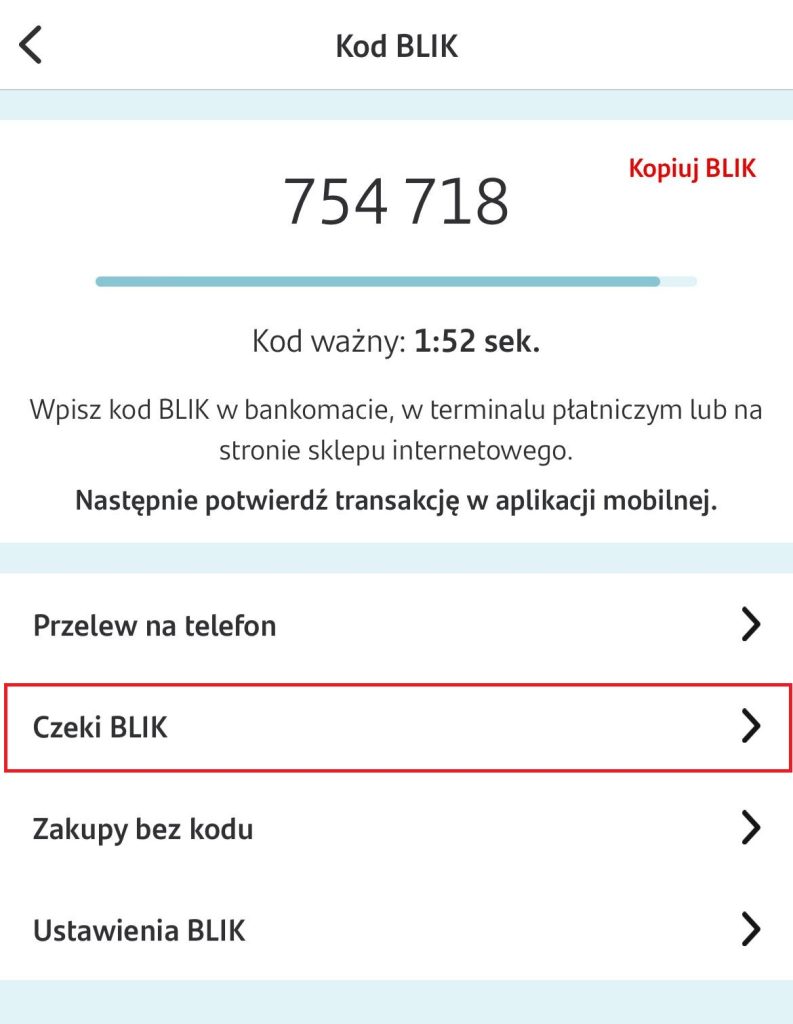

Czek BLIK jest stosunkowo nową usługą BLIKA i służy do płatności w sklepach, a także do realizacji wypłat z bankomatu. Co ważne, sama funkcja jest bezpieczne i bardzo wygodna. Czek BLIK można stworzyć w aplikacji mobilnej banku i zrealizować samodzielnie, udostępnić znajomemu czy nawet dziecku. Do realizacji płatności czy wypłaty niezbędne są 2 kody. Wystarczy znać numer czeku składający się z 9 cyfr oraz hasło otrzymane od nadawcy. Obecnie wśród banków z naszego rankingu kont osobistych, czeki oferowane są w : Bank Millennium, Vevo Bank (ex. Getin Bank), PKO BP, Santander Bank Polska.

jak działaCzek BLIK

Każdy użytkownik może uzyskać czek BLIK w banku, który oferuje taką usługę. Wystarczy zalogować się do aplikacji mobilnej, wybrać ikonę BLIKA, a następnie zakładkę czeki. Ostatnim etapem jest określenie parametrów czeku – wpisujemy kwotę oraz nazwę (opcjonalnie), dodatkowo musimy wskazać datę ważności, która nie może przekroczyć 72 godzin. Wymagane jest również ustawienie hasła, które będzie wykorzystane przez odbiorcę w momencie realizacji czeku. Numer czeku oraz hasło mogą zostać przekazane odbiorcy za pomocą e-maila lub w wiadomości SMS. Zaleca się, ze względów bezpieczeństwa, aby dane te zostały wysłane oddzielnie.

Każdy bank udostępniający usługę, stosuje inne zasady odnośnie wydawania oraz posiadania aktywnych czeków. I tak np. w Banku Millennium, Vevo Bank (ex. Getin Banku), czy Santander Bank Polska użytkownik może posiadać aż 5 aktywnych czeków. Natomiast w banku PKO BP są to tylko 2 czeki. W każdym banku obowiązują również inne zasady wystawiania i realizacji czeków. W Getin Banku już na etapie tworzenia czeku należy podać cel jego wystawienia i zdecydować, gdzie zostanie użyty (w sklepie czy bankomacie). Z kolei Bank Millennium od razu blokuje na koncie kwotę wskazaną na czeku. Przykładowo, czek z banku Millennium wygląda tak:

„Otrzymujesz czek BLIK. Kwota do wykorzystania: 250 PLN Numer czeku: XXX XXX XXX Ważność: 2024-07-11 15:31 Za pomocą czeku BLIK wypłacisz gotówkę z bankomatu oraz zapłacisz za zakupy w sklepie stacjonarnym lub internetowym. Do zatwierdzenia transakcji czekiem wymagane będzie hasło, które powinien przesłać Ci nadawca.”

W takim przypadku, do odbiorcy musimy wysłać jeszcze „hasło BLIK”, które było ustalane w momencie tworzenia czeku. Jeżeli go nie pamiętamy, w każdej chwili możemy anulować stary czek i wystawić nowy z nowym hasłem.

jak wypłacić czek BLIK z bankomatu?

Czek BLIK można utworzyć tylko w banku, który udostępnia taką usługę. Natomiast zrealizować można go w większości bankomatów (wszystkie urządzenia z funkcją BLIK). Sposób wypłaty z bankomatu jest podobny do tego jaki obowiązuje przy kodach BLIK. W bankomacie należy wybrać opcję „Wypłata BLIK”, „Wypłata bez kodu”, „Czek BLIK”. Następnie wpisujemy wszystkie dane – kwotę wypłaty, nr czeku czy jego PIN. To tyle, odbiorca w anonimowy sposób może odebrać pieniądze.

Maksymalna kwota transakcji wykonana czekiem BLIK

W każdym banku kwota transakcji możliwa do wykonania czekiem jest inna. Poniżej tabelka prezentująca limity dla tej operacji.

Limity wartości czeków BLIK w poszczególnych bankach

Bank

Limit przypadający na pojedynczy czek

Bank Millennium

4 000 zł

Getin Bank

2 500 zł

PKO BP

3 000 zł

Santander Bank Polska

3 000 zł

Czeki BLIK na przykładzie Banku Millennium – zasada działania

Odbiorca czeku nie musi posiadać konta bankowego, karty, aplikacji mobilnej czy dostępu do Internetu. Otrzymane środki może wypłacić z bankomatu lub zapłacić czekiem za zakupy zrobione w sklepie stacjonarnym lub internetowym. Jeżeli nie wykorzysta całej kwoty, to pozostała część wraca z powrotem na konto nadawcy. Użytkownik sam wybiera kwotę i termin ważności czeku. Każdy wygenerowany czek posiada swój indywidualny 9-cyfrowy numer. Użytkownik musi ustalić hasło, które razem z numerem czeku powinien przesłać odbiorcy na przykład za pomocą automatycznego SMS-a wygenerowanego po jego utworzeniu.

Jak utworzyć czek BLIK?

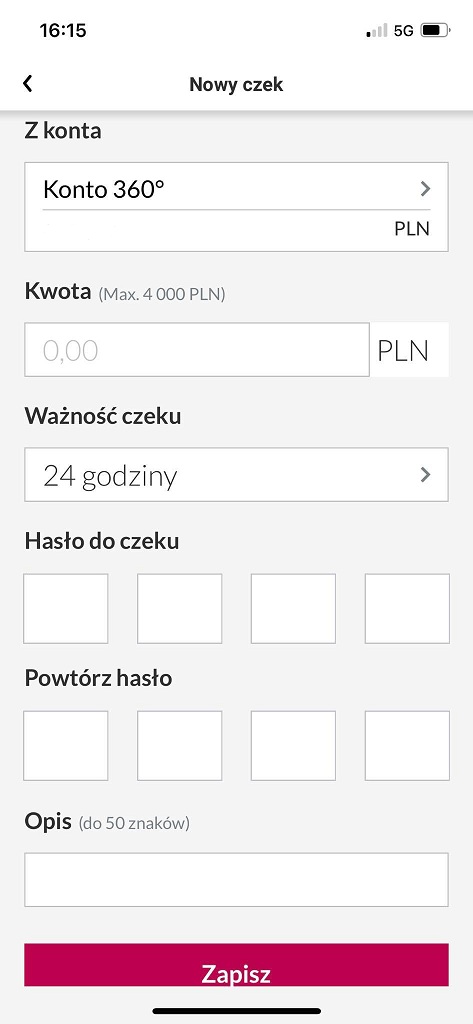

Po zalogowaniu się do bankowości internetowej/aplikacji mobilnej wybieramy BLIK, a następnie Czek BLIK. Nowy czek tworzymy poprzez wybranie klawisza „utwórz nowy czek”. W kolejnym kroku wpisujemy kwotę, ważność czeku oraz ustalamy hasło poprzez jego dwukrotne wpisanie (hasło będzie służyć do realizacji czeku blik. Opcjonalnie możemy dodać opis czeku. Operacje zatwierdzamy poprzez klikniecie „zapisz” i wpisanie hasła mobilnego.

Do realizacji czeku potrzebujemy teraz numeru czeku oraz hasła. Te możemy wysłać odbiorcy w wiadomości, a najlepiej w dwóch oddzielnych wiadomościach.

Czy musimy wykorzystać czek BLIK na raz?

Co się stanie, jeśli nie wykorzystamy wszystkich środków podczas płatności? Oczywiście nie musimy wykorzystać całej kwoty, ponieważ niewykorzystana część wróci na konta osoby wystawiającej czek.

Czeki BLIK – w jakich sytuacjach sprawdzają się najlepiej?

Czek BLIK jest idealnym rozwiązaniem zwłaszcza w nieprzewidzianych sytuacjach, kiedy nie mamy dostępu do karty, gotówki czy płatności mobilnych. Jest to ciekawa alternatywa do klasycznej wypłaty BLIK. Wystarczy, że poprosimy kogoś z dostępem do usługi o wystawienie nam tego produktu. Tym samym bez karty, możemy wypłacić środku z bankomatu czy zapłacić za zakupy. Taka możliwość, to niewątpliwie ogromna zaleta czeków BLIK. Poza tym są one bezpieczne, pozwalają zachować poufność danych i są alternatywą, kiedy inne sposoby na otrzymanie gotówki nie są możliwe realizacji.

Czek BLIK Podsumowanie

Czeki BLIK pozwalają w szybki sposób otrzymać gotówkę. Niestety obecnie dostępne są jedynie w kilku bankach, dodatkowo są ograniczone ilościowo i/lub kwotowo. Jest to niewątpliwie wygodna opcja na wysłanie pieniędzy do znajomego czy członka rodziny. Po otrzymaniu kodu, może on wykorzystać środki w dogodnym momencie, o ile nie upłynie termin ważności czeku. Szkoda tylko, tez raptem kilka banków z naszego rankingu kont osobistych udostępnia ta opcje. Podobne ograniczenia co do oferowanych funkcji BLIK’a występują dla wpłat BLIK oraz Płatności Zbliżeniowych BLIK. Gdzie usługa oferowana jest jedynie przez kilka wybranych banków.

Czy można anulować czek BLIK?

Tak, anulacja jest możliwa w dowolnym momencie. Przykładowo w Millennium bank wystarczy wejśc w BLIK –> „czek BLIK” wybrać aktywny czek i kliknąć „usuń czek”.

Czeki BLIK – jak długo są ważne?

Czek BLIK ważny jest tylko przez określony czas. Jeden czek może być użyty tylko jeden raz. Kwota, która nie zostanie wykorzystana trafia ponownie na konto nadawcy. Jest to przydatne rozwiązanie w przypadku przekazania pieniędzy znajomej osobie lub dziecku, które nie są posiadaczami konta bankowego. Dany czek ważny jest tylko przez czas wskazany przez nadawcę, który wynosi od 15 minut do 72 godzin.

Czy Czek BLIK jest bezpieczny?

Korzystanie z czeków BLIK jest bezpieczne. Numer czeku generowany jest w aplikacji mobilnej użytkownika. Każda transakcja dokonywana czekiem musi być dodatkowo zatwierdzona hasłem, co znacznie zwiększa jej bezpieczeństwo.

Czy Czek BLIK jest anonimowy?

W przypadku osoby korzystającej z czeku, można powiedzieć że jest on anonimowy. Nikt nie weryfikuje, kto wykorzystał nas czek BLIK. Czy byliśmy to sami, czy może komuś udostępniliśmy kod.

Czy muszę mieć konto, żeby korzystać z czeku BLIk/

Aby korzystać z czeku blik wystarczy mieć jego numer oraz hasło. W tym przypadku rachunek bankowy nie jest potrzebny. Natomiast jeśli chcemy wystawiać czek blik, musimy posiadać rachunek w banku, który udostępnia taka usługę (np. Millennium, Santander czy PKO BP).

Czy będę widział realizacje czeku w historii konta?

W tym przypadku, po wykorzystaniu czeku, operacja pojawi się w historii naszego konta i będzie dostępna na wyciągu.

Jak wygenerować czek BLIK w mBanku?

Niestety w mBanku usługa Czeku BLIK nie jest dostępna. Jedyna opcja wygenerowania Czeku przez klientów mBanku to założenie rachunku w banku mającym tą usługę w ofercie – Millennium Bank, Santander, PKO BP lub Velo Bank.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Ukończył studia w Szkole Głownej Handlowej. Zawodowo związany z branżą farmaceutyczną od strony finansowej. Pasjonat rynków finansowych, giełdy i inwestycji. Z sukcesami pomnaża prywatne środki na Warszawskim Parkiecie. W Finhack'u dba o aspekt merytoryczny artykułów finansowych i pomaga planować przyszłe treści dla naszych czytelników.

1 komentarz on “Czek BLIK, czym jest i jak działa?”

MacGyver

Dane z artykułu wyglądają rzeczowo, ale są nieprawdziwe. W wielu miastach jak Kraków, Santander nie ma swoich bankomatów, lecz euronet lub planetcash. Wtedy limit moze spaść do 800zl.

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Dane z artykułu wyglądają rzeczowo, ale są nieprawdziwe. W wielu miastach jak Kraków, Santander nie ma swoich bankomatów, lecz euronet lub planetcash. Wtedy limit moze spaść do 800zl.