Najlepsze promocje bankowe i ranking kont osobistych

Jak wykonać przelew SWIFT (międzynarodowy np. w USD)?

- Przelew międzynarodowy SWIFT np. w dolarach amerykańskich

- Co to jest przelew SWIFT

- Jak działa przelew SWIFT i jakie placówki biorą w nim udział

- Jak zrobić przelew SWIFT np. do USA

- Ile idzie przelew SWIFT

- Jaki jest koszt przelewu SWIFT

- Dodatkowe koszty przelewu SWIFT

- Dodatkowe koszty przewalutowania przelewu SWIFT

- Jak wykonać przelew SWIFT?

- Jak wykonać przelew SWIFT w mBanku

- Jak zrealizować przelew USD w Alior Bank (kantor)

- Jak wykonać przelew SWIFT w innych Bankach

- Alternatywa do przelewu SWIFT – Przelew ACH

- Przelew SWIFT Podsumowanie

Przelew międzynarodowy SWIFT np. w dolarach amerykańskich

Przelewy między rachunkami bankowymi na terenie Polski w większości są darmowe. Jednak jeśli wybierzemy natychmiastową formę płatności, wówczas cena przelewu wyniesie około 5 zł. To i tak stosunkowo niska kwota w przeciwieństwie do tej narzuconej na przelewy SWIFT. Gdy mamy do wykonania przelew międzynarodowy najlepiej wybrać taki, żeby był dla nas opłacalny. Ma być szybki i tani. To bardzo ważne dla większości klientów banków. Nic w tym dziwnego, każdy chciałby otrzymać środki na czas. W poniższym wpisie powiemy wam min. jak wykonać przelew SWIFT, ile on kosztuje oraz jak długo trwa.

Co to jest przelew SWIFT

Wiele osób, które robią przelewy zagraniczne, mogło się spotkać zarówno z przelewem SWIFT, jak i przelewem SEPA. Dziś porozmawiamy jednak o tym pierwszym, który jest zdecydowanie… droższy. Przelew SWIFT jest realizowany za pomocą pośrednika, którym jest Societyfor WorldwideInterbankFinancial Telecommunication, a mówiąc prościej Stowarzyszenie na Rzecz Światowej Międzybankowej Telekomunikacji Finansowej. Niestety podmiot ten nie jest z centralizowany, co oznacza, że realnymi pośrednikami są inne zewnętrzne instytucje finansowe. Oprócz jak widać zawiłej procedury przekazania środków, przelew SWIFT ma jedną bardzo ważną zaletę. Może być wykonywany w większości dostępnych walut. Nie ma tutaj granic, jeśli chodzi o kraj, do którego ma dojść przelew. Możemy wykonać go do banku w dowolnym miejscu na świecie.

Jak działa przelew SWIFT i jakie placówki biorą w nim udział

Przelew SWIFT jest dostępny dla każdego klienta banku. Jedyny warunek to wystarczające środki na koncie. Jednak jeśli chcemy przelać konkretną walutę np. taką, która jest mniej popularna, powinniśmy sprawdzić, czy nasza placówka ją obsługuje. Wykonując przelew SWIFT, możesz wybrać jedną z trzech opcji, jeśli chodzi o to, kto finalnie zapłaci za przekazanie środków. Możemy to być my sami, odbiorca pieniędzy lub opłaty mogą być rozłożone pomiędzy nadawcę i odbiorcę.

Rodzaje przelewów SWIFT

Każda taka instytucja zgarnia po drodze niestety swoją prowizję. Do wyboru są więc trzy opcje przelewów zagranicznych, a więc OUR, SHA i BEN. Opcja OUR oznacza, że godzisz się na poniesienie wszystkich kosztów. Tylko to daje gwarancję, że do odbiorcy dotrze dokładnie taka kwota, jaką wysyłasz. Jednak nie znamy do końca tych wszystkich kosztów i polskie banki mogą nas obciążyć naprawdę wysokimi opłatami za wybór tej opcji.

Druga opcja, SHA jest najczęściej wybierana przez przelewających pieniądze. Oznacza ona podział kosztów przelewu pomiędzy nas i naszego odbiorcę. Wysyłający płaci swojemu bankowi, a odbiorca swojemu, zaś koszty banków pośredniczących musi wziąć na siebie odbiorca. Należy więc go o tym uprzedzić, bo kwota, jaka do niego trafi będzie niższa po potrąceniu prowizji przez wszystkie banki.

W przypadku trzeciej opcji – BEN, wszystkimi kosztami obciążasz odbiorcę, czyli w bankowej nomenklaturze beneficjenta, stąd właśnie ten skrót. Przed wykonaniem takiego przelewu należy przede wszystkim dogadać się odpowiednio z jego odbiorcą.

Przed wykonaniem przelewu, należy zapewnić odpowiednią ilość środków na rachunku. Warto korzystać z kont walutowych i uprzednio wymienić środku w dedykowanym kantorze internetowym, postępując w ten sposób możemy zaoszczędzić nawet kilka %. Gdzie i jak najlepiej wymieniać waluty podpowiadamy w naszym artykule.

Gdzie możemy wykonać przelew SWIFT

Tego typu przelew z pewnością będzie korzystny dla osób chcących go wykonać do dowolnego miejsca na ziemi (przelew SWIFT obsługuje aż 200 krajów). Musimy jednak pamiętać o tym, że nawet przy przelewaniu obcej waluty na terenie kraju biorą w tym udział pośrednicy. Nie ważne więc czy przelewamy między Polskimi bankami USD, czy EURO (dla EURO najlepiej korzystać z darmowego przelewu typu SEPA). Tutaj również poniesiemy odpowiednie koszty. Tym o czym na pewno warto pamiętać to to, że w każdym przypadku przelewy walutowe SWIFT są przekazywane z wykorzystaniem kont loro i nostro.

Księgowanie naszych środków finansowych odbywa się właśnie na tych kontach. Gdyby każdy z banków na świecie miał mieć osobne konta do rozliczeń walutowych między sobą, byłoby to kuriozalne. Zapewnienie ich odpowiednie obsługi i wykorzystania technologi pochłaniałoby gigantyczne koszty. Właśnie, dlatego instytucje finansowe ze sobą współpracują. W tym wszystkim główną rolę odgrywają banki korespondencyjne. Przez rozmiar tej sieci podczas jednego przelewu walutowego może pośredniczyć kilku korespondentów.

Jak zrobić przelew SWIFT np. do USA

Aby poprawnie przekazać środki poprzez przelew SWIFT, musimy przede wszystkim posiadać dane personalne osoby, do którejmają dotrzeć pieniądze. Konieczny jest także numer konta bankowego oraz IBAN. Pierwszy z nich zna każdy, kto choć raz miał styczność z przelewami. Natomiast drugi – IBAN – to międzynarodowy numer konta bankowego. Aby przelew był poprawny,może zaistnieć także konieczność podania kodu ABA, który jest numerem identyfikacyjnym używanym przez banki w celu identyfikacji instytucji finansowych w Ameryce. Gdy już pozyskamy i wprowadzimy wszystkie potrzebne dane, możemy wykonać ten przelew tak jak tradycyjny.

Ile idzie przelew SWIFT

W tym przypadku mamy do wyboru kilka opcji. Choć w przypadku standardowych przelewów krajowych opcje są dwie, to SWIFT można wysłać na trzy sposoby.

Pierwsza opcja — standardowa — tutaj przelew trafia na konto odbiorcy dwa dni po jego zleceniu.

Druga opcja — pilna — przelew trafia na konto następnego dnia po jego zleceniu;

Trzecia opcja — ekspresowa — środki trafiają na konto odbiorcy tego samego dnia.

Jaki jest koszt przelewu SWIFT

Niestety koszty przelewów SWIFT do najtańszych nie należą. Wręcz przeciwnie ich cena jest dość wysoka. Oczywiście może to być zależne nie tylko od stawki narzuconej przez bank, ale także tego, jak wysoką kwotę wysyłamy. Koszty tego rodzaju przelewu mogą wynosić od 20 aż do 250 złotych. W bankach możemy spotkać się z formą rozliczenia przelewów SWIFT w formie procentowej liczonej od transakcji lub w stawce minimalnej i maksymalnej, od których pobierana jest prowizja. Jeśli zależy nam na zaoszczędzeniu środków EURO i nie przelewamy ich do krajów spoza strefy EU lepiej pokusić się o wiele tańszy zamiennik SWIFT, jakim jest SEPA. Z zestawienia wynika, iż najtaniej taki przelew wykonamy z PKO BP, dodatkowo walutę możemy kupić w dedykowanym kantorze internetowy. Jeżeli wykonujemy dużo przelewów zagranicznych warto mieć konto w banku z najniższymi prowizjami, sam rachunek można założyć przy użyciu naszego rankingu kont osobistych, Korzystając z naszego zestawienia, można otrzymać premie na start za założenie konta

| Bank/Koszt Przelewu | Koszt przelewu SWIFT | Darmowy rachunek walutowy | Kantor walutowy – Internetowy |

|---|---|---|---|

| PKO BP | 25 zł | Tak* (10 walut) | Tak |

| PEKAO | 0,5% min. 30zł max. 250zł | Tak* (20 walut) | Tak |

| Santander | 0,2% min. 20zł max. 200zł | Tak*(4 waluty) | Tak |

| mBank | 0,35% min. 25zł max. 200zł | Tak (11 walut) | Tak |

| ING Bank | 40 zł | Tak (3 waluty) | Tak |

| BNP Paribas | 0,5% min. 30 zł max. 200zł | Tak (4 waluty) | Tak |

| Millennium | 0,50% min. 20zł max. 125zł | Tak (3 waluty) | Brak |

| Geting Bank | 0,2% min. 30zł max. 250zł | Tak (4 waluty) | Brak |

| Alior Bank | 30 zł | Tak (4 waluty) | Tak |

| Credit Agricole | 0,25% min. 40zł max. 250zł | 2 zł/m-c (3 waluty) | Brak |

| CitiBank | 0,25% min. 10zł max. 100zł | Tak* (15 waluty) | Tak |

| Nest Bank | 30 zł | Tak* (3 waluty) | Brak |

Jeżeli chodzi o darmowość konta to dla pozycji z „*”, bank oferuje warunkowo darmowe prowadzenie rachunku (np. wymóg utrzymania salda, powiązania z kartą wielowalutową, założenia online). Dodatkowe informacje dostępne w dedykowanych artykułach dla wybranych banków, gdzie znajdziecie wszelkie dane wraz z instrukcją jak taki przelew wykonać:

- Przelew SWIFT (USD) PKO BP

- Przelew SWIFT (USD) PEKAO

- Przelew SWIFT (USD) Santander

- Przelew SWIFT (USD) mBank

- Przelew SWIFT (USD) ING Bank Sląski

- Przelew SWIFT (USD) Millennium Bank

- Przelew SWIFT (USD) Bank Paribas

- Przelew SWIFT (USD) Alior Bank

Dodatkowe koszty przelewu SWIFT

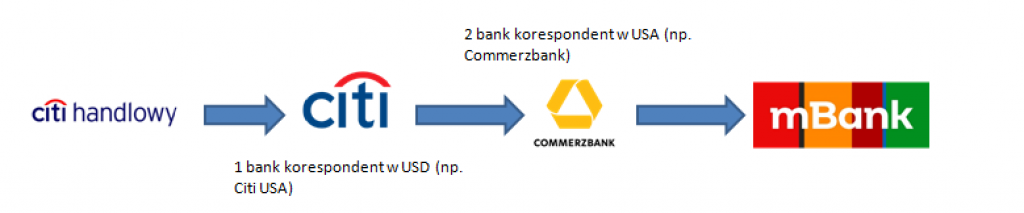

Niestety na tym nie kończą się prowizję związane z tym typem przelewu. Jak już wcześniej wspominaliśmy w procesie, oprócz banku nadającego przelew oraz odbierającego, mamy udział banków korespondentów. Przykładowo każdy przelew USD, pomiędzy rożnymi bankami jest realizowany przy udziale przynajmniej 1 banku korespondenta w USD. Dla systemu SWIFT USD to amerykańskie banki maja monopol i nie ma możliwości realizacji transferu bez ich udziału. Powiedzmy, że chcemy wysłać USD z Citibanku do mBanku. Taki przelewm nie zostanie wysłany prostą drogą Citibank –> mBank, zamiast tego przykładowy przelew może wyglądać tak jak poniżej:

Z poniższego przykładu wynika, iż realizacji naszego przykładowego przelewu biorą udział nie 2, ale aż 4 banku (Citi handlowy, mBank oraz 2 banki korespondenci). Jest to oczywiści przykład i nie koniecznie w rzeczywistości by to tak wyglądało (w transakcji mogłyby brać udział inne banki korespondenci). Najważniejsze jest jednak, że każdy z tych banków pobrałby niewielką prowizje za realizacje transferu. Oprócz prowizji, którą widzimy w tabeli powyżej, zapłacimy prowizje banków korespondentów (która będzie znana dopiero po realizacji zlecenia). Zapewne będzie to od kilku do kilkudziesięciu dolarów. Niestety przesyłanie niewielkich sum pieniędzy za pomocą SWIFT’a się nie opłaca (ogólna prowizja to min. kilkadziesiąt złotych).

Dodatkowe koszty przewalutowania przelewu SWIFT

Z racji wysokich kosztów przelewu SWIFT należy dokładnie patrzeć na to, co robimy. Ewentualna pomyłka może kosztować nas naprawdę wiele. Jeśli nieostrożnie wybierzemy konto i niechcianą walutę bank przewalutuje nasze środki według tabelki, a my niepotrzebnie stracimy pieniądze. Wybierając przelewy SWIFT, płacimy nie tylko prowizję, ale i ryczałt na pokrycie kosztu banków pośredniczących. To wszystko razem daje nam całkiem sporą sumę.

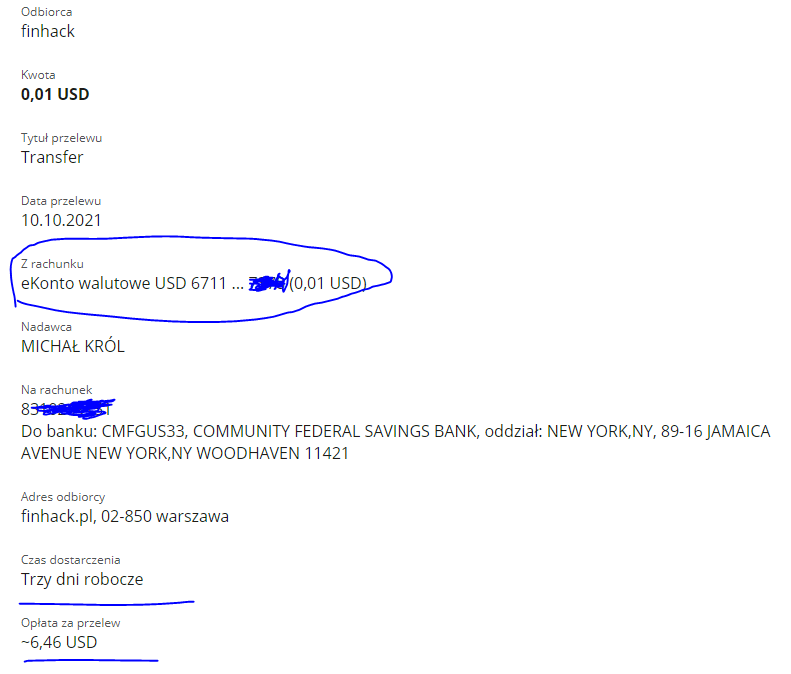

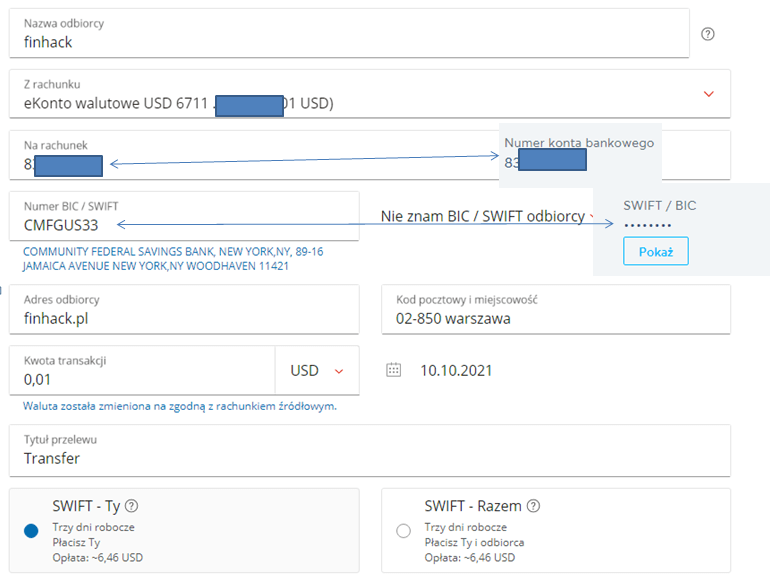

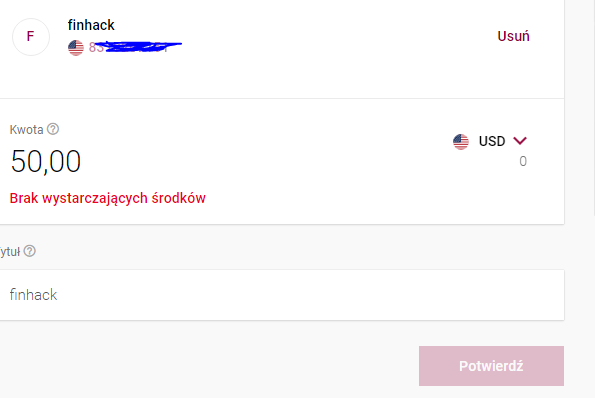

Jak wykonać przelew SWIFT?

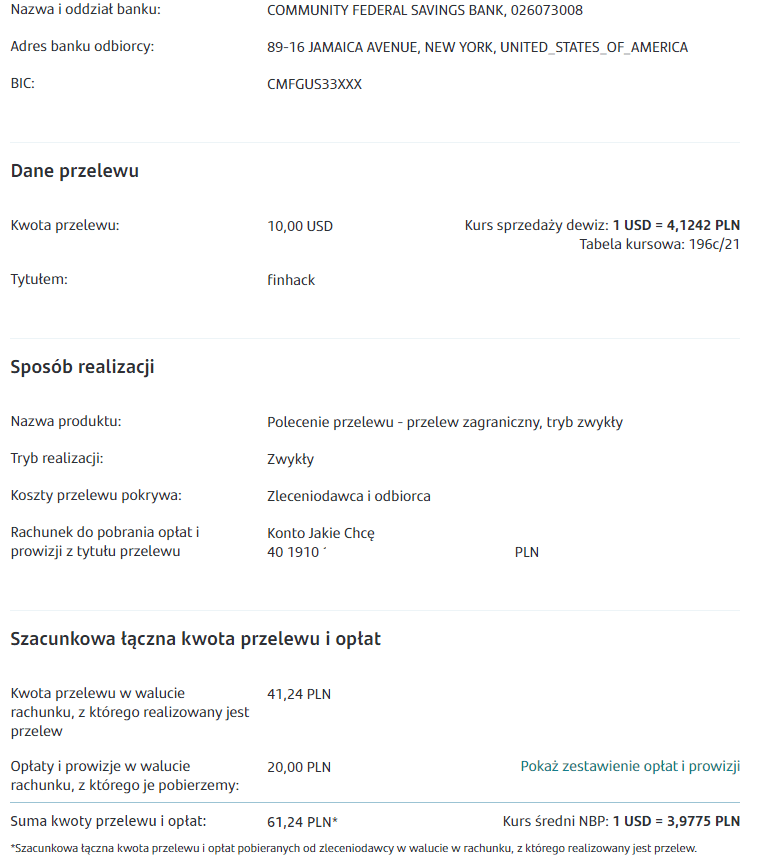

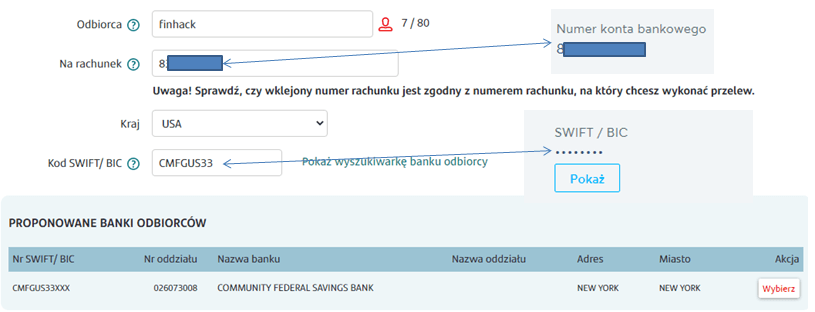

W naszym przykładzie będziemy symulować przelew z naszych polskich kont (mBank, Santander, Millennium) na amerykańskie konto Wise. W przypadku przelewów SWIFT sam IBAN nie wystarczy i musimy posiadać numer rachunku oraz kod BIC/SWIFT. Poniżej przykładowa realizacja dla Santandera:

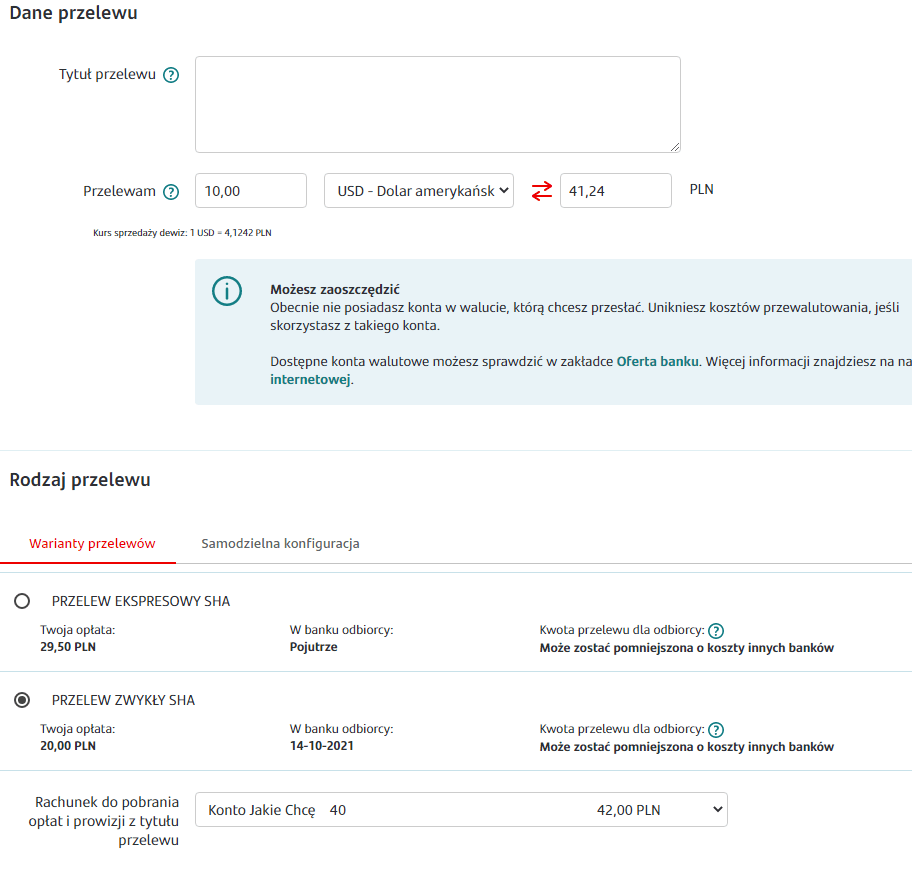

W naszym przykładzie po zalogowaniu do bankowości internetowej wybieramy przelew „walutowy na rachunek obcy”, następnie w odpowiednie pole wprowadzamy nr konta, kod BIC/SWIFT oraz podajemy kraj (dla naszego przykładu (USD). Po zjechaniu w dół (screen 2) wybieramy kwotę i walutę oraz tryb realizacji. Jeżeli dane się zgadzają przechodzimy do kolejnego kroku. W kolejnym etapie (Screen 3), ponownie sprawdzamy dane i jeżeli się wszystko zgadza zatwierdzamy. UWAGA! Warto się upewnić czy na pewno realizujemy przelew z odpowiedniego rachunku np. dolarowego.

Jak wykonać przelew SWIFT w mBanku

W przypadku mBanku realizacja przelewu SWIFT USD za granice (w naszym przykładzie do USA) wygląda bardzo podobnie. Po zalogowaniu się do bankowości internetowej wybieramy „przelew walutowy poza EU”. W następnym kroku wypełniamy dane odbiorcy, konto z którego realizujemy płatności, numer rachunku docelowego i BIC/SWIFT. Pozostałe dane jak w przypadku zwykłego przelewu (adres, kod kwota i tytuł). W przypadku mBanku nie mamy do wyboru szybkości transferu, tylko sposób płatności prowizji za banki korespondentów (opcja OUR i SHA). Na 2 screenie sprawdzamy nasze dane i realizujemy płatność. Poniżej screeny z realizacji:

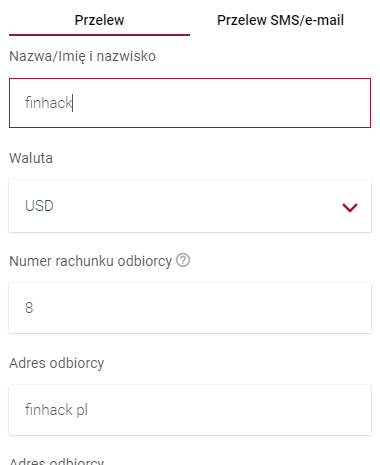

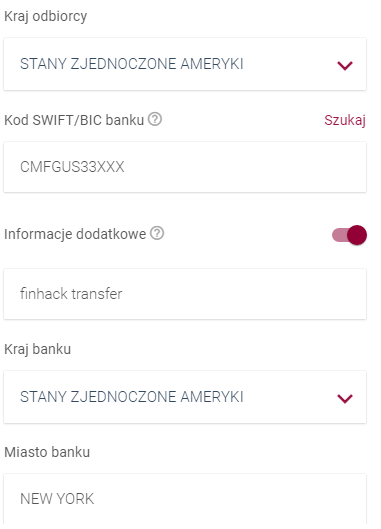

Jak zrealizować przelew USD w Alior Bank (kantor)

Tutaj również wygląda to bardzo podobnie, dlatego skupimy się w tym przypadku na różnicach. Aliorbank pozwala na dodanie informacji dodatkowych do przelewu (podajemy je o ile są potrzebne lub wymagane przez odbiorce). Tu podobnie jak w przypadku Santandera wybieramy kraj docelowy transferu (USA). Na końcu przy wypełnianiu wybieramy tryb realizacji (expres, szybki itp.).

Jak wykonać przelew SWIFT w innych Bankach

Wszystko powinno wyglądać bardzo podobnie jak dla 3 powyższych przykładów i nie ma znaczenia skąd realizujemy przelew (PKO BP, PEKAO, Millennium, Citi Handlowy, BNP Paribas, Credit Agricole, ING Bank Sląski, Nest Bank czy Getin Bank). Sprowadza się to do wybrania odpowiedniej zakładki – Przelew zagraniczny/ przelew poza EU itp. Następnie wypełniamy dane min. dane odbiorcy, nr Konta i Kod BIC SWIFT, ewentualnie możemy zostać poproszeni o kraj oraz dane dodatkowe. Zwykle na dole strony wybieramy tryb realizacji (szybkość) oraz formę płatności prowizji (OUR, SHA, BEN). Dokładna instrukcja dostępna po kliknięciu na linki pod tabelą z kosztami przelewów.

Alternatywa do przelewu SWIFT – Przelew ACH

Ciekawą alternatywą do przelewu USD może być przelew ACH. Jest to typ przelewu realizowanego pomiędzy Amerykanskimi Bankami. W tym przypadku powinniśmy założyć konto za granicą i możemy realizować takie transfery na Amerykańskie konta bankowe.

Przelew SWIFT Podsumowanie

Podsumowują, realizacja przelewu SWIFT jest niewiele trudniejsza od zwykłego przelewu. Należy jednak pamiętać o kilku kwestiach, takich jak wybranie odpowiedniego konta czy wybraniu trybu realizacji. Warto dla takich przelewu mieć dedykowane konto walutowe oraz przy wymianie waluty skorzystać np. z kantoru internetowego. Korzystając z okazji, zachęcamy do zadawania pytań w komentarzach poniżej. Jednocześnie więcej informacji w tym temacie znajdziecie na u źródła Strona SWIFT.

FAQ

Tą wartość wpisujemy w polu o nazwie BIC/SWIFT, powinno być ono widoczne obok pola z wpisaniem numeru rachunku bankowego.

W zależności od banku, w bankowości internetowej/aplikacji mobilnej należy wybrać przelew, następnie przelew walutowy lub przelew zagraniczny. Dokładna instrukcja dla wybranych banków, dostępna jest po kliknięciu wybranych linków w naszym artykule.

Taki transfer zrealizujemy przy pomocy tzw. przelewu SWIFT. Wystarczy w bankowości internetowej wybrać przelew zagraniczny/przelew walutowy. Do jego realizacji oprócz nr konta, potrzebujemy kodu BIC/SWIFT odbiorcy. Więcej informacji w naszym artykule.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut