6 kwietnia 2024

Najlepsze promocje bankowe i ranking kont osobistych

Przelewy zagraniczne to prawdziwa zmora dla początkujących użytkowników bankowości internetowej. O ile przelewy krajowe to bułka z masłem, to kiedy słyszy się o tych międzynarodowych pojawia się niepewność. Jednak oswojenie się z tym tematem nie jest trudne, szczególnie w przypadku przelewów EURO. Co jeszcze różni przelew SEPA od zwykłego? Tego dowiecie się w poniższym artykule, w którym wyjaśnimy istotne kwestię z praktycznego punktu.

SEPA to typ transferu pieniędzy dokonywany w EURO, gdzie warunkiem jest przesyłanie środków w ramach EOG (Europejski Obszar Gospodarczy). Skrót SEPA oznacza nic innego jak Single Euro Payments Area, co w przetłumaczeniu na język polski znaczy Jednolity Obszar Płatności w Euro. Za tym systemem stoi nie kto inny jak Europejski Bank Centralny, Komisja Europejska, Parlament Europejski i szereg podmiotów świadczących usługi płatnicze na terenie Europy. Swoim obszarem geograficznym SEPA obejmuje aż 31 Państw (Państwa Unii Europejskiej oraz Wielką Brytanię, Islandię, Liechtenstein, Norwegię, Szwajcarię, Andorę, Monako i San Marino).

Tryb realizacji przelewów to D+1, tym samym w standardowym trybie środki powinny dotrzeć do banku odbiorcy w następnym dniu roboczym. W niektórych przypadkach możemy skorzystać z trybu ekspresowego, gdzie przelew realizowany jest tego samego dnia. Taki transfer można wykonać np. z Millennium do mBanku. Oczywiście usługa wiąże się z dodatkowym kosztem – gdzie przykładowa prowizja w Millennium to 30 zł za przelew SEPA niezależnie od kwoty.

Tak wygląda teoria, w praktyce realizowaliśmy przelewy zarówno miedzy polskimi bankami, jak i do instytucji zagranicznych. Z reguły taki przelew EURO rzeczywiście dochodził następnego dnia roboczego. Z jednym zastrzeżeniem trzeba było go wysłać do wczesnego południa (mniej więcej do godziny 12-14). Przelewy wysłane zwykle po godzinie 16, dochodziły dopiero 2 dnia roboczego (np. wysłane we wtorek dochodziły dopiero w czwartek). Tak naprawdę czas realizacji przelewu EUR SEPA jest minimalnie dłuższy od przelewu złotówkowego. Oczywiście w tym przypadku mówimy o trybie zwykłym, a nie pilnym.

Jeśli chodzi o to, kto może wykonać tego typu przelew, to jest on dostępny praktycznie we wszystkich bankach z rankingu kont osobistych. Dodatkowo jest oferowany przez wszsytkie banki komercyjne działające w Polsce. Wypełniając zlecenie przelewu, konieczne będzie podanie numeru IBAN (sprawdź co się kryję pod tym pojęciem). Rzecz jasna musimy podać również kwotę przelewu i dane odbiorcy. W wybranych przypadkach możemy zostać poproszeni o podanie numeru BIC / SWIFT.

Prosimy o bardzo uważne przeczytanie tego akapitu, niektóre błędy mogą nas sporo kosztować!

Po pierwsze realizując przelew w EURO, warto wykonać go z rachunku walutowego uprzednio wymieniając środki np. w bankowym kantorze internetowym. Jeżeli wykonamy taki przelew z konta złotówkowego, bank dokona wymiany pieniędzy ze złotówek na euro po bardzo niekorzystnym kursie, stracimy na tym minimum kilka %. Podczas wykonywania przelewu, warto się upewnić czy sam transfer realizowany jest z odpowiedniego rachunku (euro’wego, a nie złotówkowego)

Kolejnym bardzo kosztownym błędem jest wybranie przelewu typu SWIFT zamiast SEPA. O różnicach w typach przelewów zagranicznych piszemy w osobnym artykule oraz w dalszej części tego. Ewentualna pomyłka będzie nas kosztować od kilkudziesięciu do nawet kilkuset złotych. Co więcej czas realizacji przelewu SWIFT jest znaczne dłuższy od przelewu SEPA.

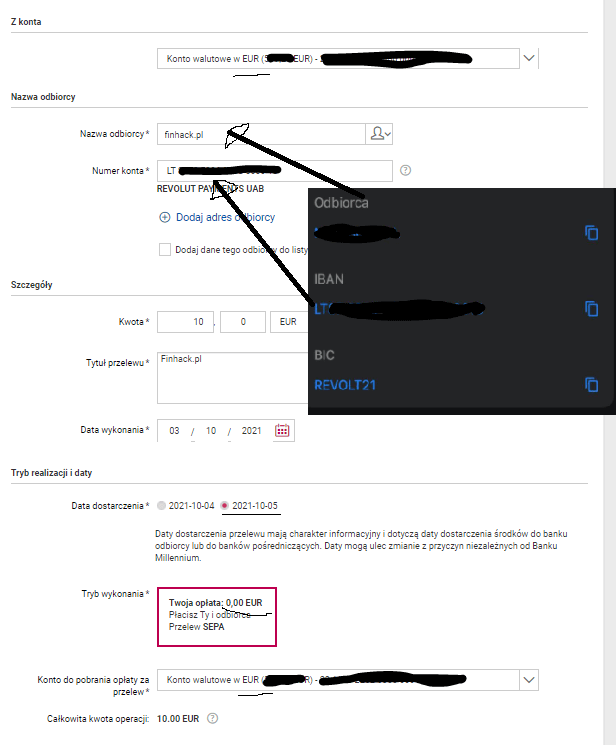

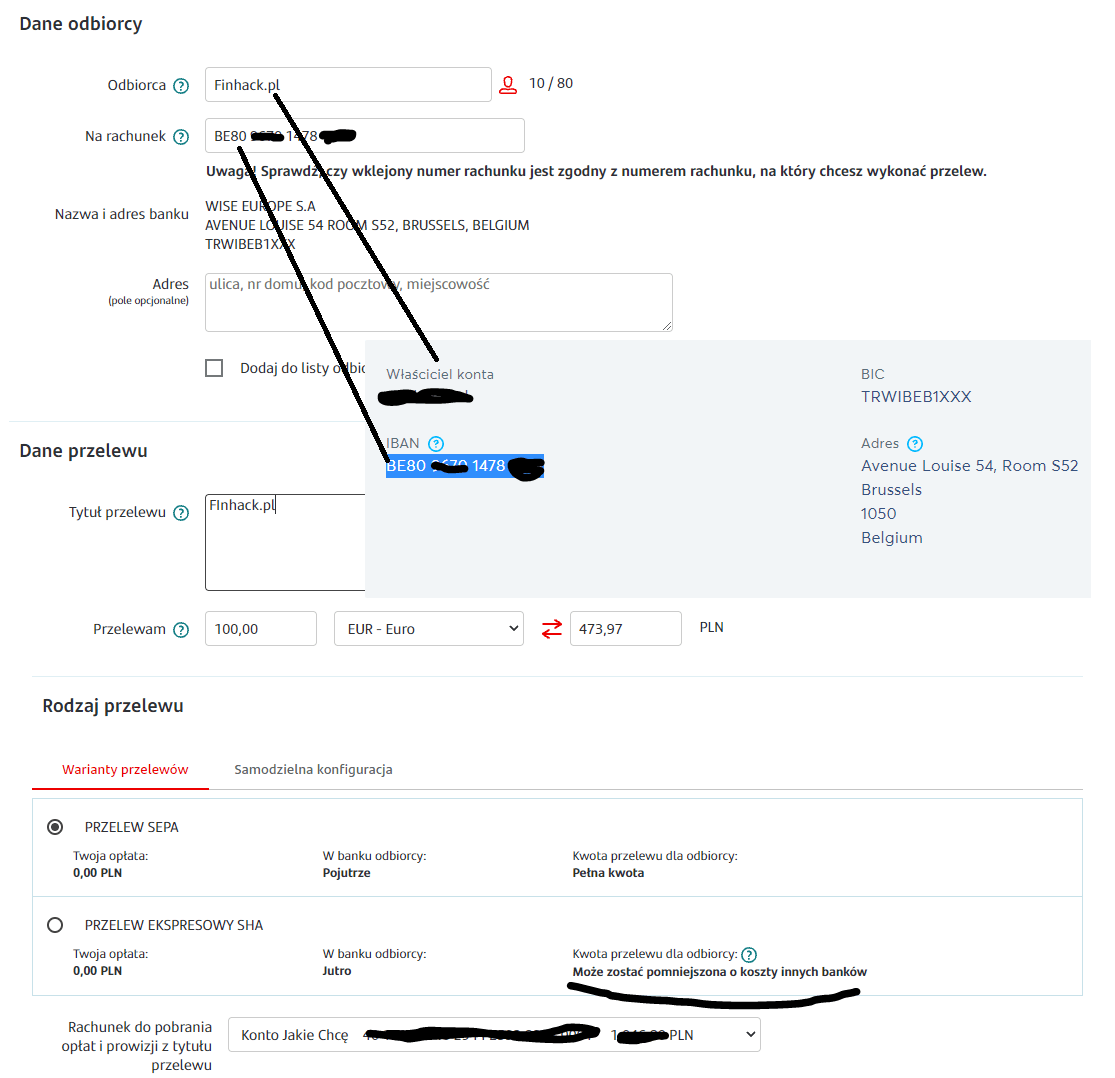

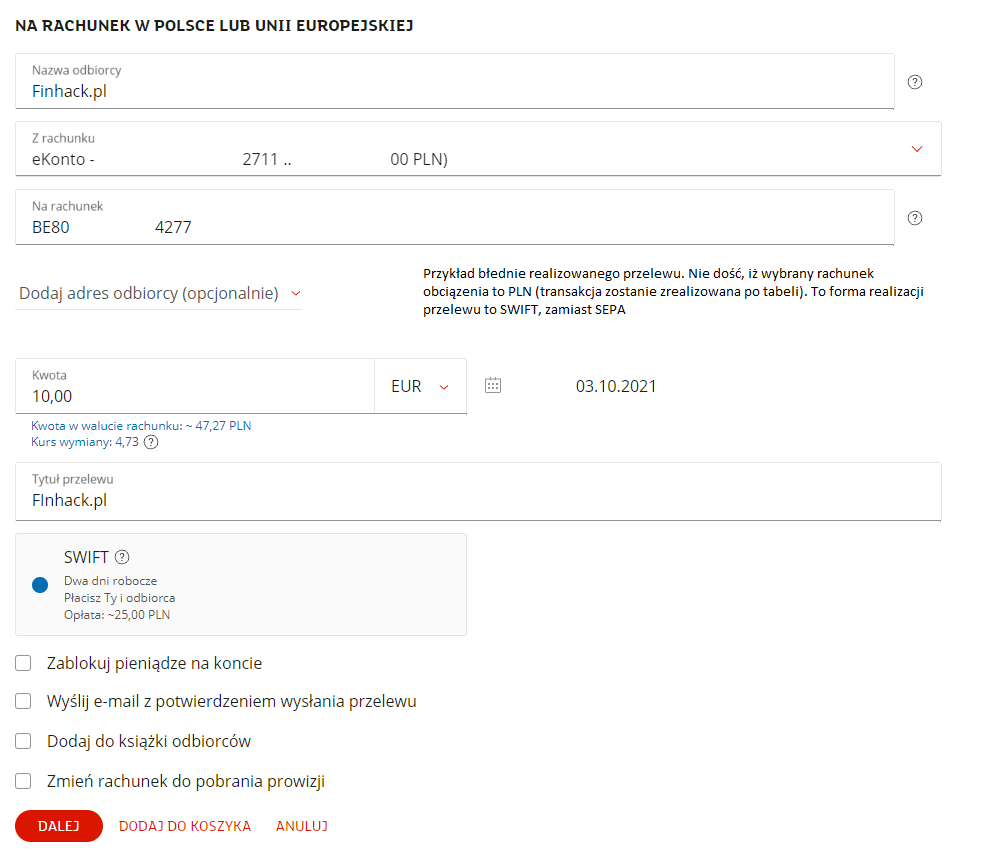

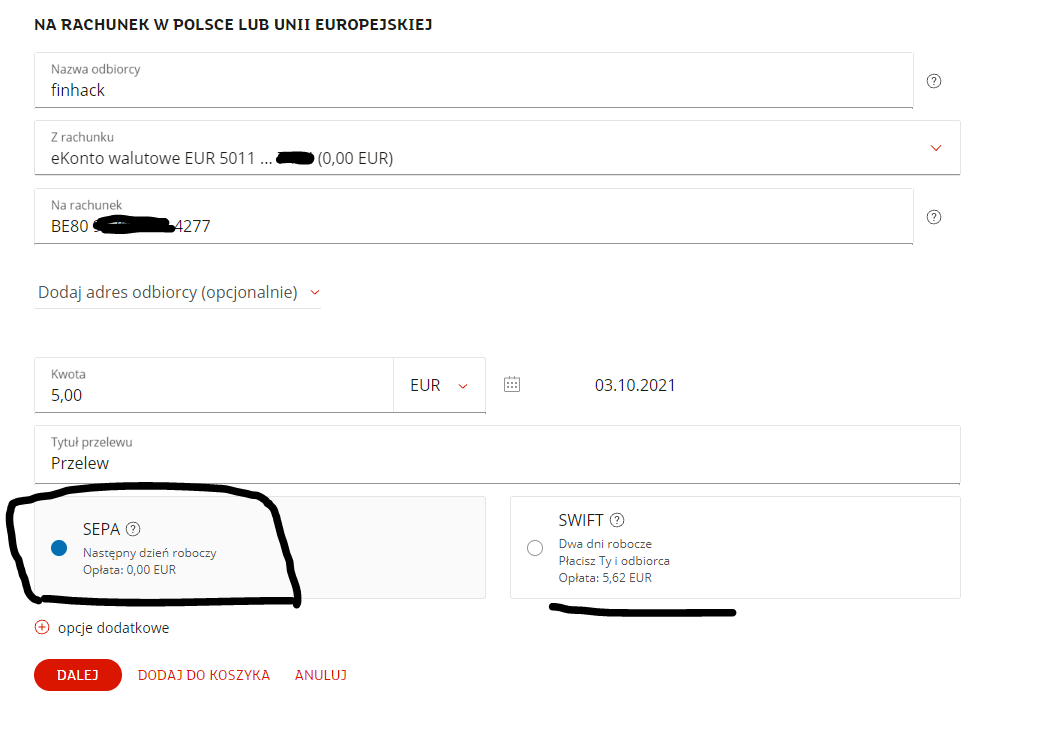

Poniżej prezentujemy zrzuty ekranu z wypełnionymi danymi dla przelewu EURO SEPA. W naszym przypadku symulujemy przelew EUR z naszego konta w mBanku, Santanderze oraz Millennium na konto REVOLUT (przelew na Litwę) Lub Transferwise (przelew do Belgii). Oczywiście takie przelewy w przypadku innych banków jak PEKAO, PKO BP, ING, Alior Bank, BNP Paribas, Credit Agricole, Citi Bank, Velo Bank czy Nest bank będą wyglądały praktycznie tak samo. Dokładne instrukcje dla wybranych banków dostępne w kolejnym akapicie po kliknięciu w link.

Z powyższych 3 przykładów wynika, iż dla Santander’a i Millennium raczej się nie pomylimy. W przypadku wyboru szybszej realizacji transferu zapłacimy prowizje ( dla zwykłego trybu opłata wyniesie 0 zł). Niestety to na co polecamy uważać ma miejsce w mBanku, jeżeli robimy przelew EUR z konta PLN to bank proponuje tylko i wyłącznie realizacje przelewu jakoś SWIFT (koszt min. 25 zł). Co gorsza finalna kwota może zostać jeszcze pomniejszona o koszty banków pośredniczących, nie ma możliwości wybrania przelewu SEPA! Możliwość realizacji transferu jako SEPA pojawia się dopiero przy wybraniu rachunku obciążenia EUR i koszt wynosi 0 zł (screen 4). Chwila nie uwagi i mBank natnie nas podwójnie, nie dość że zapłacimy za wymianę waluty po tabeli (min. 15-20 gr straty na każdym euro), to bank zrealizuje transfer w formie SWIFT ( min. 25 zł +koszt banków pośredniczących i czas transferu dłuży nawet o 2-3 dni).

Jednoczesne dla międzynarodowego przelewu EUR, w żadnym przypadku nie byliśmy proszeni o podanie kodu BIC. Musieliśmy jedynie podać dane odbiorcy oraz pełen IBAN (2 literowy kod kraju np. LT oraz numer rachunku), całość pokazana na screenach powyżej. W przypadku jakichkolwiek pytań, prosimy o zadawanie ich w komentarzach poniżej. Wszelkie wątpliwości postaramy się wyjaśnić w miarę możliwości.

Dodatkowo przyszykowaliśmy dedykowane artykuły dla wybranych banków, gdzie znajdziecie wszelkie informację wraz z instrukcją jak taki przelew wykonać:

Niezależnie od tego, z jakiego banku wysyłamy pieniądze, przelew zagraniczny SEPA to darmowa lub dość tania opcja. Poniżej przedstawiamy koszt przelewu SEPA(EUR) dla najpopularniejszych rachunków osobistych, wraz z informacją czy bank oferuje usługę kantoru walutowego z preferencyjnymi kursami wymiany. Lista dotyczy flagowych kont osobistych zaprezentowanych w rankingu kont osobistych:

| Bank/Koszt Przelewu | Koszt przelewu SEPA | SEPA Tryb Expres | Darmowy rachunek walutowy EURO | Kantor walutowy – Internetowy |

|---|---|---|---|---|

| PKO BP | 0 zł | – | Tak | Tak |

| PEKAO | 0 zł | 0 zł | Tak* | Tak |

| Santander | o zł /8 zł* | 0 zł* | Tak* | Tak |

| mBank | 0 zł | – | Tak | Tak |

| ING Bank | 0 zł | 30 zł | Tak | Tak |

| BNP Paribas | 0 zł | 10 zł | Tak | Tak |

| Millennium | 0 zł | 30 zł | Tak | Brak |

| Vevo Bank | 0 zł | – | Tak | Brak |

| Alior Bank | 0 zł | 32 zł | Tak | Tak |

| Credit Agricole | 0 zł | – | 2 zł/m-c | Brak |

| CitiBank | 0 zł | – | Tak* | Tak |

| Nest Bank | 0 zł | – | Tak* | Brak |

*W przypadku Santandera, jeśli mamy konto walutowe to bank za taki przelew wewnątrz kraju (do innego polskiego banku) kasuje 8 zł. Dodatkowo Santander pobiera opłatę 5 zł za każdy przelew przychodzący z innego krajowego banku. Prowizje ominiemy np. wysyłając w pierwszej kolejności środki np. do Aion Bank/Revolut, a następnie na nasze konto w innym polskim banku. Szczerze mówiąc to idiotyczna prowizja. W przypadku przelewów do i z zagranicznych banków nie ma żadnej prowizji.

Jak widać z Powyższej tabeli, wszystkie największe banki dla swoich flagowych kont osobisty oferują darmowe przelewy EUR (SEPA). Co ciekawe również prowadzenie rachunków walutowych w EUR otrzymujemy za darmo, wyjątkiem jest Credit Agricole. Banki oznaczone * zwykle dla waluty EUR wymagają salda poniżej 10-20 tyś EUR, natomiast Santander wymaga salda powyżej 20 EURO, aby konto było darmowe. Kolejnym istotnym czynnikiem jest dostęp do usługi Kantoru walutowego, gdzie wymiana walut odbywa się po konkurencyjnym kursie. W 4 bankach nie znajdziemy tej usługi.

Wiele zostało już napisane o superlatywach przelewu SEPA, ale warto wspomnieć również o tym, że oprócz niego istnieje jeszcze inna forma międzynarodowego przekazania pieniędzy. Kolejnym systemem, za pomocą którego możemy przelać pieniądze jest SWIFT. System ten powstał dawno temu – funkcjonował już w latach 70. ubiegłego wieku. Przelew SWIFT jest służy do przesyłania wszystkich innych walut, a swoim zasięgiem obejmuje cały świat.

Niestety to dużo droższa forma transferu, gdzie prowizję zwykle zaczynają się na kilkudziesięciu złotych a kończą nawet na kilkuset. Ponadto prowizje i inne opłaty mogą zostać pobrane bezpośrednio z przesyłanej kwoty, czego skutkiem będzie pomniejszenie kwoty transferu. Plusem przelewu SWIFT jest możliwość przekazywania pieniędzy na całym świecie i we wszystkich walutach.

Wysyłanie EURO pomiędzy krajami Unii Europejskiej jest praktycznie tak proste i szybkie jak transfer środków w naszej lokalnej walucie. Całe szczęście praktycznie wszystkie banki krajowe, realizuję te przelewy za darmo, dla kont osobistych. Sam transfer odbywa się dość sprawnie, ponieważ środki docierają do odbiorcy w ciągu 1-2 dni roboczych po ich nadaniu. Same pieniądze najlepiej wysyłać z konta walutowego, celem uniknięcia opłat związanych z ewentualnym przewalutowaniem transakcji.

Jeśli nie wiemy, z jakich i do jakich podmiotów finansowych możemy wykonywać przelew SEPA, należy sprawdzić listę banków dostępnych na stronie internetowej Europejskiego Banku Centralnego

W przypadku większości kont osobistych koszt przelewu to 0 zł dla trybu standardowego. Część banków udostępnia opcje trybu pilnego (szybszego), gdzie koszt zwykle oscyluje w okolicach 30 zł. Dla kont firmowych przelew SEPA zwykle kosztuję od 5-10 zł. Oczywiście mówimy tu o trybie realizacji w bankowości internetowej.

Tak, Polska znajduję się w EOG i z krajowych banków możemy wykonywać przelewu EURO oraz je otrzymywać.

Przelew w standardowym trybie realizowany jest w formie D+1, w efekcie środki będą dotrą do odbiorcy po 1-2 dniach roboczych od nadania.

Dostępny jest jeszcze tryb ekspresowy/pilny gdzie transfer wykonywany jest zwykle jeszcze tego samego dnia.

W pewnych przypadkach cofniecie przelewu zagranicznego typu SEPA będzie możliwe. Taki transfer można anulować, o ile nie został on jeszcze wysłany z naszego banku (nie było sesji wychodzących przelewów SEPA).

Celem zrealizowania takiego transferu musimy podać przede wszystkim IBAN (numer rachunku + 2 litery kodu kraju), dodatkowo wpisujemy dane odbiorcy, kwotę przelewu oraz tryb realizacji.

jak mogę wysłać pieniądze we wpłatomacie na konto revolut