3 lutego 2026

Najlepsze promocje bankowe i ranking kont osobistych

Przelewy między rachunkami bankowymi na terenie Polski w większości są darmowe. Jednak jeśli wybierzemy natychmiastową formę płatności, wówczas cena przelewu wyniesie około 5 zł. To i tak stosunkowo niska kwota w przeciwieństwie do tej narzuconej na przelewy SWIFT. Gdy mamy do wykonania przelew międzynarodowy, skorzystanie z opcji SWIFT może być jedynym wyjściem. Nie tylko wysyłka pieniędzy do USA to konieczność skorzystania z tego systemu. Warto wiedzieć, że przelew USD pomiędzy polskimi bankami również wiążę się z koniecznością skorzystania z systemu SWIFT. W poniższym wpisie powiemy wam min. jak wykonać przelew SWIFT, ile on kosztuje oraz jak długo trwa.

Wiele osób, które robią przelewy zagraniczne, mogło się spotkać zarówno z przelewem SWIFT, jak i SEPA. Dziś porozmawiamy jednak o tym pierwszym, który jest zdecydowanie… droższy. Przelew SWIFT jest realizowany wykorzystaniem pośrednika, którym jest Society for Worldwide Interbank Financial Telecommunication, a mówiąc prościej Stowarzyszenie na Rzecz Światowej Międzybankowej Telekomunikacji Finansowej. Niestety podmiot ten nie jest z centralizowany, co oznacza, że realnymi pośrednikami są inne zewnętrzne instytucje finansowe. Zawsze są to amerykańskie banki, amerykanie mają monopol na ten system. Oprócz jak widać zawiłej procedury przekazania środków, przelew SWIFT ma jedną bardzo ważną zaletę. Może być wykonywany w większości dostępnych walut. Nie ma tutaj granic, jeśli chodzi o kraj, do którego ma dojść przelew. Możemy wykonać go praktycznie do dowolnego banku na świecie.

SWIFT, ze względu na swój zasięg jest najbardziej złożonym systemem do przelewania środków. Z jego wykorzystaniem możemy wysłać praktycznie dowolną walutę do dowolnego miejsca na świecie. Sama parametryzacja obejmuje tryb wykonania – zwykły, pilny i ekspresowy czy określenie kto ma ponieść opłatę (nadawca, nadawca + odbiorca, odbiorca). Wiele osób zapewne tego nie wiem, ale sam system wykorzystywany jest również do innych celów – komunikacji miedzy bankami (wysyłka różnego rodzaju komunikatów), wystawiania/otrzymywania gwarancji bankowych czy żądanie dotyczące wybranych działań.

Swój udział w przesyłaniu środków ma nie tylko bank nadawcy i odbiorcy, ale również instytucja pośrednicząca. To właśnie pośrednik może naliczyć dodatkowe opląty za transfer. Stąd mamy do wyboru trzy opcje kosztowe dla przelewów zagranicznych, OUR, SHA i BEN. Opcja OUR oznacza, że godzisz się na poniesienie wszystkich kosztów. Tylko to daje gwarancję, że do odbiorcy dotrze dokładnie taka kwota, jaką wysyłasz. Jednak nie znamy do końca tych wszystkich kosztów, pojawiają się one w momencie realizacji transferu. Opcja OUR będzie najdroższa, ze względu na konieczność zwrócenia się do banku nadawcy o uregulowanie naliczonych w procesie opłat. Ta czynność generuje dodatkowe komunikaty w systemie, co wpływa na koszt.

Druga opcja, SHA jest najczęściej wybierana przez przelewających pieniądze. Oznacza ona podział kosztów przelewu pomiędzy nas i naszego odbiorcę. Wysyłający płaci swojemu bankowi, a odbiorca bierze na siebie opłaty banków pośredniczących oraz swojego. Z tego powodu, niekiedy kwota którą otrzymuję odbiorca, może być niższa od tej którą wysłaliśmy.

W przypadku trzeciej opcji – BEN, wszystkimi kosztami obciążasz odbiorcę, czyli w bankowej nomenklaturze beneficjenta, stąd właśnie ten skrót. Przed wykonaniem takiego przelewu należy przede wszystkim dogadać się odpowiednio z jego odbiorcą.

Przed wykonaniem przelewu, należy zapewnić odpowiednią ilość środków na rachunku. Warto korzystać z kont walutowych i uprzednio wymienić środku w dedykowanym kantorze internetowym, postępując w ten sposób możemy zaoszczędzić nawet kilka %. Gdzie i jak najlepiej wymieniać waluty podpowiadamy w naszym artykule.

System swoim zasięgiem obejmuje ponad 200 krajów na całym świecie, a przy jego pomocy wyślemy praktycznie dowolną walutę. Co istotne, amerykanie mają monopol na ten system. Dlatego wysyłka waluty obcej, innej niż euro, wiąże się z koniecznością skorzystania z tego systemu. Przykładowo przesłanie USD z konta w mBanku do PEKAO odbędzie się poprzez transfer SWIFT. Tutaj również poniesiemy opłaty jak za wykonanie przelewu do USA. Sam system wykorzystują konta Nostro i Loro.

Księgowanie naszych środków finansowych odbywa się właśnie na tych kontach. Gdyby każdy z banków na świecie miał mieć osobne konta do rozliczeń walutowych między sobą, byłoby to kuriozalne. Wiązałoby się to z gigantycznymi kosztami obsługi. Właśnie, dlatego instytucje finansowe ze sobą współpracują. W tym wszystkim główną rolę odgrywają banki korespondencyjne. Przez rozmiar tej sieci podczas jednego przelewu walutowego może pośredniczyć nawet kilku korespondentów.

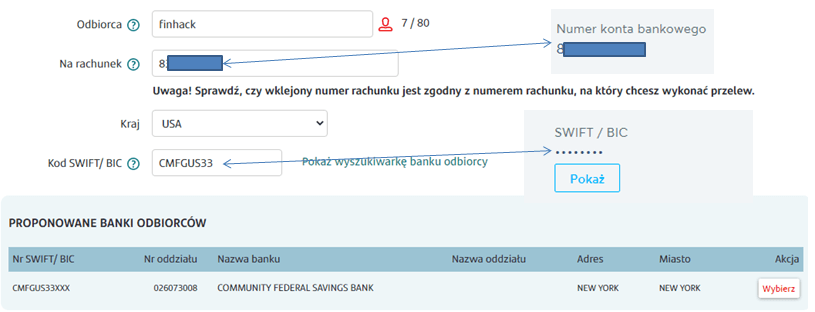

Aby poprawnie przekazać środki poprzez przelew SWIFT, musimy przede wszystkim posiadać dane personalne osoby, do której mają dotrzeć pieniądze. Konieczny jest także numer konta bankowego oraz IBAN. Pierwszy z nich zna każdy, kto choć raz miał styczność z przelewami. Natomiast drugi – IBAN – to międzynarodowy numer konta bankowego. Aby przelew był poprawny, może zaistnieć także konieczność podania kodu ABA, który jest numerem identyfikacyjnym używanym przez banki w celu identyfikacji instytucji finansowych w Ameryce. Gdy już pozyskamy i wprowadzimy wszystkie potrzebne dane, możemy wykonać ten przelew tak jak tradycyjny. To jak wykonać przelew SWIFT w wybranych bankach opisaliśmy dokładnie w dedykowanych artykułach:

W tym przypadku mamy do wyboru kilka opcji, SWIFT można przesłać przynajmniej na kilka sposobów (wybierając rożne tryby realizacji czy opcje kosztowe). Jeśli chodzi o tryb realizacji, do wyboru mamy:

Pierwsza opcja — standardowa — tutaj przelew trafia na konto odbiorcy do dwóch dni roboczych po jego zleceniu.

Druga opcja — pilna — przelew trafia na konto odbiorcy następnego dnia po jego zleceniu;

Trzecia opcja — ekspresowa — środki trafiają na konto odbiorcy nawet tego samego dnia.

Więcej na temat ile idzie przelew zagraniczny na polskie konto przeczytacie w osobnym artykule.

Niestety koszty przelewów SWIFT do najtańszych nie należą. Koszt determinuję kwota transferu i tryb realizacji, w przypadku banków komercyjnych mówimy o kwocie od 20 do ponad 250 złotych. W zależności od banku możemy spotkać się z % prowizją wraz z określeniem minimalnej i maksymalnej stawki lub z opłatą ryczałtową. Z zestawienia wynika, iż najtaniej taki przelew wykonamy z PKO BP, dodatkowo walutę możemy kupić w dedykowanym kantorze internetowy. Jeżeli wykonujemy dużo przelewów zagranicznych warto mieć konto w banku z najniższymi prowizjami, sam rachunek można założyć przy użyciu naszego rankingu kont osobistych. Korzystając z naszego zestawienia, można otrzymać premie na start za założenie konta

| Bank/Koszt Przelewu | Koszt przelewu SWIFT | Darmowy rachunek walutowy | Kantor walutowy – Internetowy |

|---|---|---|---|

| PKO BP | 25 zł | Tak* (10 walut) | Tak |

| PEKAO | 0,5% min. 30zł max. 250zł | Tak* (20 walut) | Tak |

| Santander | 0,2% min. 20zł max. 200zł | Tak*(4 waluty) | Tak |

| mBank | 0,35% min. 25zł max. 200zł | Tak (11 walut) | Tak |

| ING Bank | 40 zł | Tak (3 waluty) | Tak |

| BNP Paribas | 0,5% min. 30 zł max. 200zł | Tak (4 waluty) | Tak |

| Millennium | 0,50% min. 20zł max. 125zł | Tak (3 waluty) | Brak |

| Geting Bank | 0,2% min. 30zł max. 250zł | Tak (4 waluty) | Brak |

| Alior Bank | 30 zł | Tak (4 waluty) | Tak |

| Credit Agricole | 0,25% min. 40zł max. 250zł | 2 zł/m-c (3 waluty) | Brak |

| CitiBank | 0,25% min. 10zł max. 100zł | Tak* (15 waluty) | Tak |

| Nest Bank | 30 zł | Tak* (3 waluty) | Brak |

Jeżeli chodzi o domowość konta to dla pozycji z „*”, bank oferuje warunkowo darmowe prowadzenie rachunku (np. wymóg utrzymania salda, powiązania z kartą wielowalutową, założenia online).

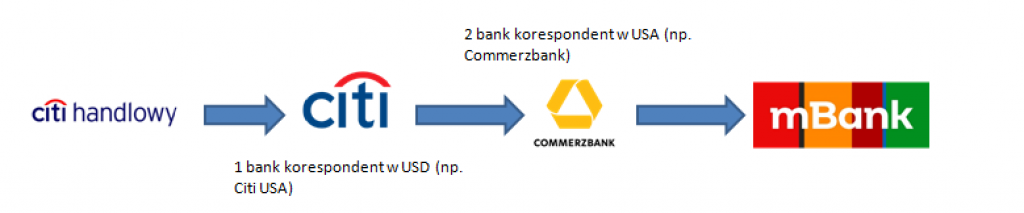

Niestety na tym nie kończą się prowizję związane z tym typem przelewu. Jak już wcześniej wspominaliśmy, w procesie zawsze uczestniczy pośrednik – bank korespondent. Przykładowo każdy przelew USD, pomiędzy rożnymi bankami jest realizowany przy udziale przynajmniej 1 banku korespondenta w USA. Dla systemu SWIFT USD to amerykańskie banki maja monopol i nie ma możliwości realizacji transferu bez ich udziału. Powiedzmy, że chcemy wysłać USD z Citibanku do mBanku. Taki przelew nie zostanie wysłany prostą drogą Citibank –> mBank, zamiast tego przykładowy przelew może wyglądać tak jak poniżej:

Z powyższego przykładu wynika, iż w realizacji naszego przelewu biorą udział nie 2, ale aż 4 banki (Citi handlowy, mBank oraz 2 banki korespondenci). Jest to oczywiści przykład i w rzeczywistości mogą być inni korespondenci. Najważniejsze jest jednak, że każdy z tych banków może, ale nie musi pobrać swoją prowizję. Oprócz prowizji, którą widzimy w tabeli powyżej, zapłacimy prowizje banków korespondentów (która będzie znana dopiero po realizacji zlecenia). Zapewne będzie to od kilku do kilkudziesięciu dolarów. Niestety przesyłanie niewielkich sum pieniędzy za pomocą SWIFT’a się jest nieopłacalne. Dla małych kwot, lepiej sprawdzą się pośrednicy typu Paypal, Wise itp. (o ile możemy ich wykorzystać w rozliczeniu).

Z racji wysokich kosztów przelewu SWIFT należy dokładnie patrzeć na to, co robimy. Ewentualna pomyłka może nas sporo kosztować. Do najczęstszych błędów należą -wybranie złego rachunku np. konta złotówkowego a nie walutowego. W tym scenariuszu bank przewalutuje nasze środki według tabeli kursowej. Kolejnym błąd występuje przy przesyłaniu waluty pomiędzy bankami krajowymi. W przypadku wybrania przelewu krajowego, nasz bank wyśle pieniądze w złotówkach. W tym przypadku, jeśli pieniądze są transferowane na konto walutowe, to bank odbiorcy dokona przewalutowanie ze złotówek do wybranej waluty po tabeli kursowej.

Oba powyższe błędy to koszt przynajmniej kilku %, dlatego tak ważna jest prawidłowa parametryzacja przelewu.

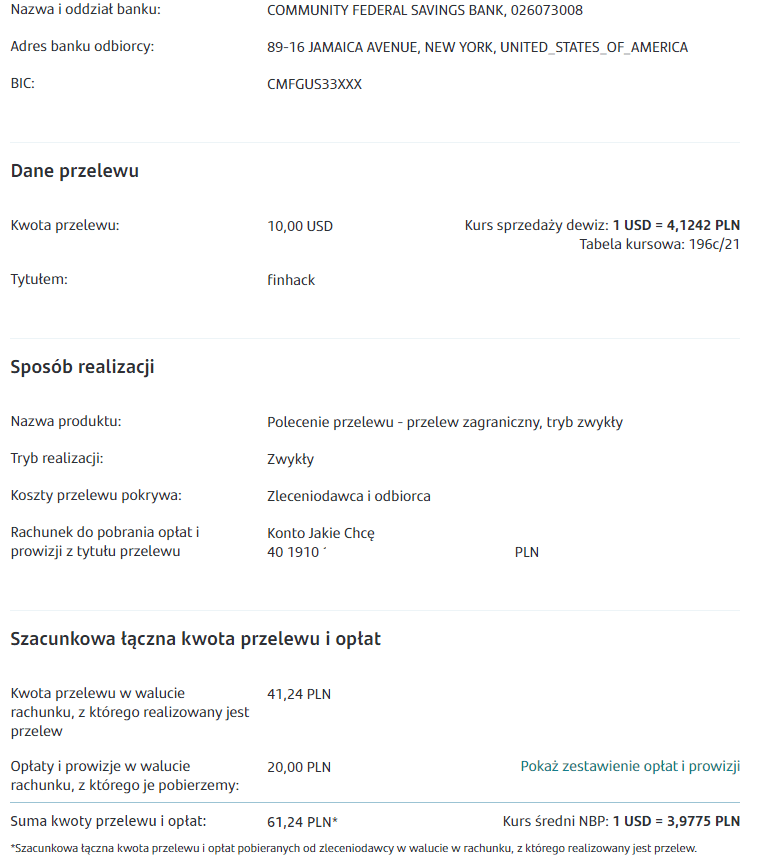

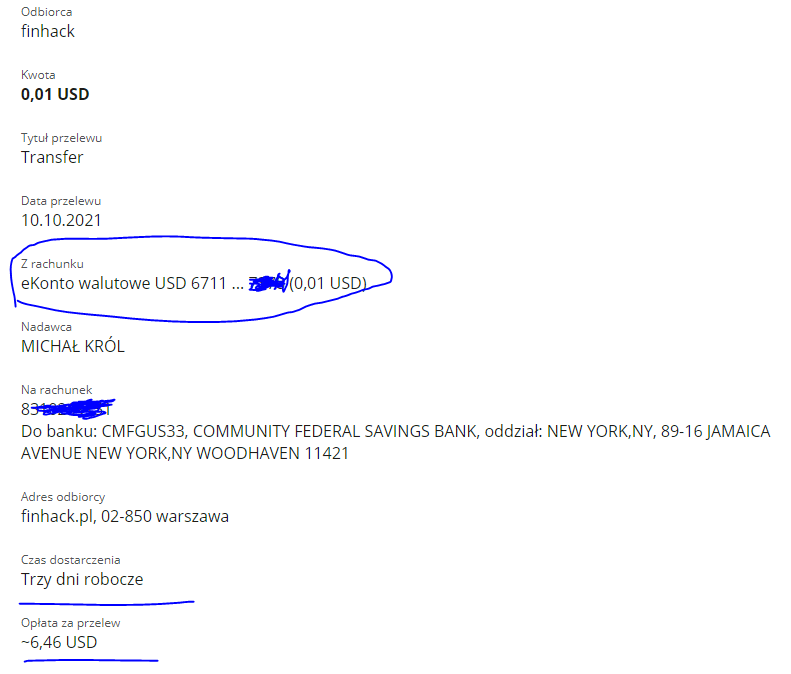

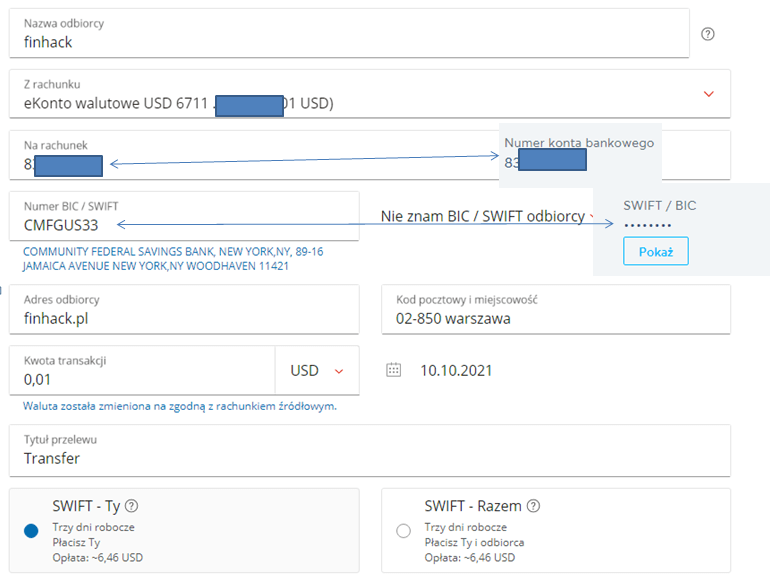

W naszym przykładzie będziemy symulować przelew z naszych polskich kont (mBank, Santander, Millennium) na amerykańskie konto Wise. W przypadku przelewów SWIFT sam IBAN nie wystarczy i musimy posiadać numer rachunku oraz kod BIC/SWIFT. Poniżej przykładowa realizacja dla Santandera:

W naszym przykładzie po zalogowaniu do bankowości internetowej wybieramy przelew „walutowy na rachunek obcy”, następnie w odpowiednie pole wprowadzamy nr konta, kod BIC/SWIFT oraz podajemy kraj (dla naszego przykładu USA/USD). Po zjechaniu w dół (screen 2) wybieramy kwotę i walutę oraz tryb realizacji. Jeżeli dane się zgadzają przechodzimy do kolejnego kroku. W kolejnym etapie (Screen 3), ponownie sprawdzamy dane i jeżeli się wszystko zgadza – całość zatwierdzamy. UWAGA! Warto się upewnić czy na pewno realizujemy przelew z odpowiedniego rachunku np. dolarowego i w odpowiednim trybie – SWIFT.

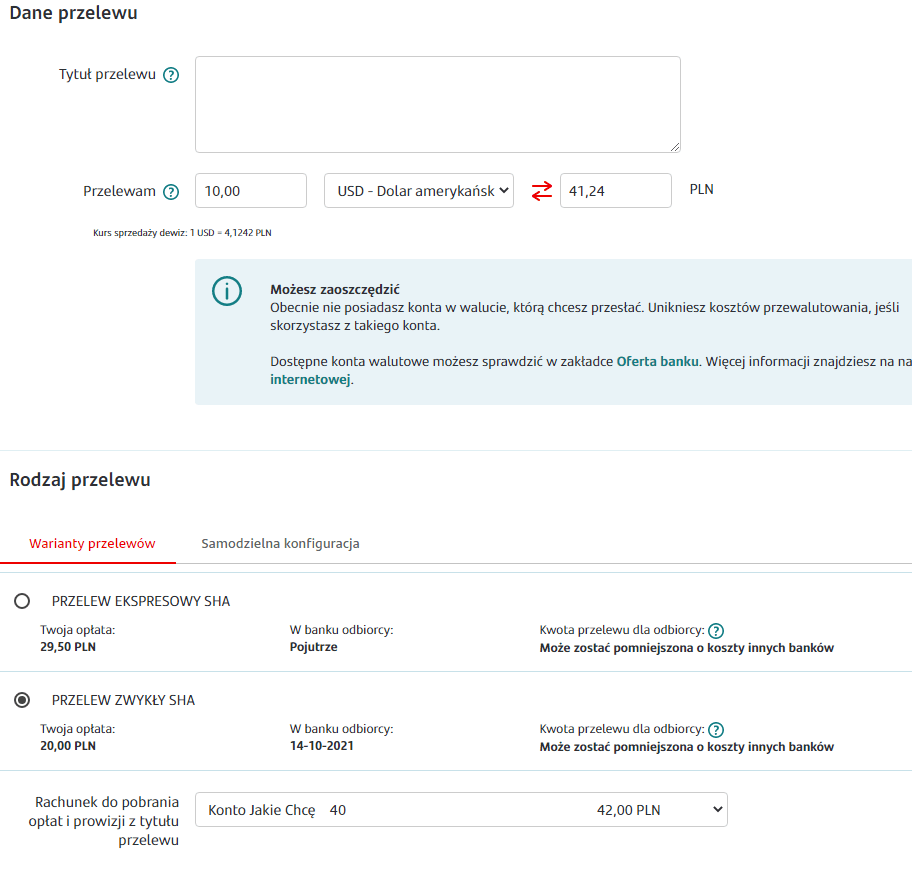

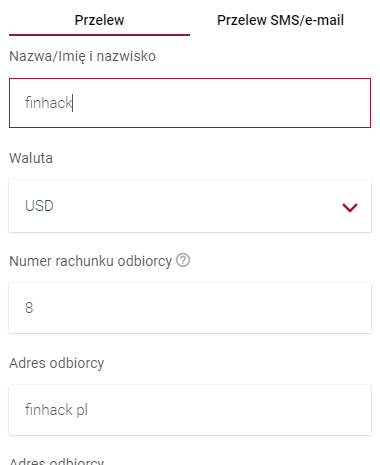

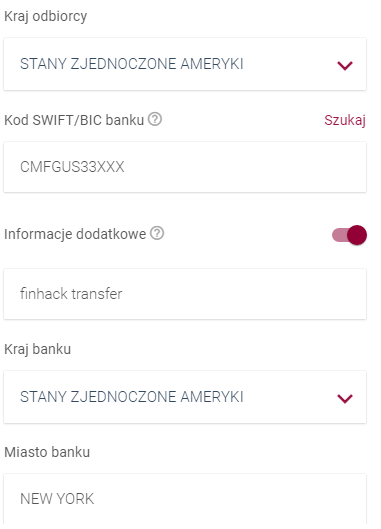

Poniżej przedstawiamy jak mogą wyglądać przykładowe dane rachunku do przelewu:

Oczywiście powyższe dane należy wpisać w odpowiednie pola. Prawidłowa parametryzacja jest kluczowa dla właściwego i szybkiego przesłania pieniędzy. Ewentualny błąd może wydłużyć czas realizacji. Przykładowa parametryzacja przelewu SWIFT dla wybranych banków dostępna jest poniżej lub w linkach w 3-cim akapicie.

W przypadku mBanku realizacja przelewu SWIFT USD za granice (w naszym przykładzie do USA) wygląda bardzo podobnie. Po zalogowaniu się do bankowości internetowej wybieramy „przelew walutowy poza EU”. W następnym kroku wypełniamy dane odbiorcy, konto z którego realizujemy płatności, numer rachunku docelowego i BIC/SWIFT. Pozostałe dane jak w przypadku zwykłego przelewu (adres, kod kwota i tytuł). W przypadku mBanku nie mamy do wyboru szybkości transferu, tylko sposób płatności prowizji za banki korespondentów (opcja OUR i SHA). Na 2 screenie sprawdzamy nasze dane i realizujemy płatność. Poniżej screeny z realizacji:

Tutaj również wygląda to bardzo podobnie, dlatego skupimy się w tym przypadku na różnicach. Aliorbank pozwala na dodanie informacji dodatkowych do przelewu (podajemy je o ile są potrzebne lub wymagane przez odbiorce). Tu podobnie jak w przypadku Santandera wybieramy kraj docelowy transferu (USA). Na końcu przy wypełnianiu wybieramy tryb realizacji (expres, szybki itp.).

Wszystko powinno wyglądać bardzo podobnie jak dla 3 powyższych przykładów i nie ma znaczenia skąd realizujemy przelew (PKO BP, PEKAO, Millennium, Citi Handlowy, BNP Paribas, Credit Agricole, ING Bank Sląski, Nest Bank czy Getin Bank). Sprowadza się to do wybrania odpowiedniej zakładki – Przelew zagraniczny/ przelew poza EU itp. Następnie wypełniamy dane min. dane odbiorcy, nr Konta i Kod BIC SWIFT, ewentualnie możemy zostać poproszeni o kraj oraz dane dodatkowe. Zwykle na dole strony wybieramy tryb realizacji (szybkość) oraz formę płatności prowizji (OUR, SHA, BEN). Dokładna instrukcja dostępna po kliknięciu na linki pod tabelą z kosztami przelewów.

Ciekawą alternatywą do przelewu USD może być przelew ACH. Jest to typ przelewu realizowanego pomiędzy Amerykanskimi Bankami. W tym przypadku powinniśmy założyć konto za granicą i możemy realizować takie transfery na Amerykańskie konta bankowe.

Podsumowują, realizacja przelewu SWIFT jest niewiele trudniejsza od zwykłego przelewu. Należy jednak pamiętać o kilku kwestiach, takich jak wybranie odpowiedniego konta czy wybraniu trybu realizacji. Warto dla takich przelewu mieć dedykowane konto walutowe oraz przy wymianie waluty skorzystać np. z kantoru internetowego. Korzystając z okazji, zachęcamy do zadawania pytań w komentarzach poniżej. Jednocześnie więcej informacji w tym temacie znajdziecie na u źródła Strona SWIFT.

FAQ

Tą wartość wpisujemy w polu o nazwie BIC/SWIFT, powinno być ono widoczne obok pola z wpisaniem numeru rachunku bankowego.

W zależności od banku, w bankowości internetowej/aplikacji mobilnej należy wybrać przelew, następnie przelew walutowy lub przelew zagraniczny. Dokładna instrukcja dla wybranych banków, dostępna jest po kliknięciu wybranych linków w naszym artykule.

Taki transfer zrealizujemy przy pomocy tzw. przelewu SWIFT. Wystarczy w bankowości internetowej wybrać przelew zagraniczny/przelew walutowy. Do jego realizacji oprócz nr konta, potrzebujemy kodu BIC/SWIFT odbiorcy. Więcej informacji w naszym artykule.

Panie Michale, czy pan się orientuje jaki byłby koszt przelewu SWIFT z Polski do Kanady? Dziękuję

To zależy, z jakiego banku miałby wyjść przelew (są różne poziomy prowizji). Opłata zazwyczaj to prowizja %, przy czym ma ona minimalna i maksymalną wartość. Jeśli chodzi o potencjalne opłat banków pośredniczących to do USA czy Kanady dość często to 0 USD, choć w procesie może zostać naliczone kilka USD prowizji.

No to jakie banki w Polsce maja banki korespondencyjne z jakich krajow ? Co to za artykuł dla przedszkola?

Panie Szymek, to zagadnienie jest złożone i najlepsza odpowiedzią jest: „to zależy” od banku i kraju docelowego transferu. O ile zazwyczaj pierwszy bank korespondencyjny będzie taki sam w przypadku wybranych banków np. mBank –>Commerzbank, Santander –>Santander US, PEAKO –> Unicredit czy ING/BNP i ich odpowiedniki w USA. To kolejny korespondenci lub ich brak zależy od kraju jak i banku do którego jest wysyłany transfer. Niestety w dorosłym życiu, nie zawsze istnieje prosta odpowiedz jak dla przedszkola, stąd też brak takiej listy w artykule.

Co do pytania „No to jakie banki w Polsce maja banki korespondencyjne z jakich krajow ?” – nie ma ono niestety sensu. Bank Korespondencyjny dla przelewów SWIFT jest zawsze z USA. Banki w stanach maja monopol na ten system, tym samym wszystkie polskie, jak i zagraniczne banki (poza USA) mają banki korespondencyjne w USA.