Najlepsze promocje bankowe i ranking kont osobistych

Zawieszenie działalności gospodarczej – jak to zrobić?

- Z jakich powodów można zawiesić działalność gospodarczą?

- Kto ma prawo zawiesić działalność?

- Jak długo trwa zawieszenie działalności?

- Gdzie złożyć wniosek o zawieszenie działalności gospodarczej?

- Jak zawiesić działalność gospodarczą online? Instrukcja krok po kroku

- Czego nie wolno robić w trakcie zawieszenia działalności gospodarczej?

- Co wolno robić w okresie zawieszenia działalności?

- Co z ZUS-em w trakcie zawieszenia działalności?

- Zawieszenie działalności gospodarczej a sprawy podatkowe

- Co z kosztami stałymi?

- Czy w trakcie zawieszenia działalności gospodarczej trzeba prowadzić księgowość?

- Co z kasą fiskalną podczas przerwy w prowadzeniu działalności?

- Zawieszenie JDG – Podsumowanie

Prowadzenie jednoosobowej działalności gospodarczej to najczęściej natłok obowiązków i ciągłe wydatki. Nawet kiedy firma nie zarabia i tak trzeba płacić ZUS, wynagrodzenie pracowników i ponosić inne koszty. W takiej sytuacji sposobem na uniknięcie części wydatków i obowiązków może być zawieszenie działalności gospodarczej. Po co, kto, gdzie i jak może o to wnioskować? Wyjaśniamy.

Z jakich powodów można zawiesić działalność gospodarczą?

Przedsiębiorca ma prawo zawiesić działalność gospodarczą z dowolnego powodu. Przyczyny mogą być bardzo różne:

- poważna choroba właściciela lub bliskiej mu osoby;

- wyjazd za granicę;

- problemy osobiste;

- brak czasu na prowadzenie firmy;

- przejściowe kłopoty w branży;

- działalność sezonowa;

- niepewność co do swojej przyszłości w obecnej branży;

- utrata płynności finansowej.

Co najważniejsze, przedsiębiorca może zachować powód swojej decyzji dla siebie. Nie musi podawać go we wniosku, czy tłumaczyć się w urzędzie.

Kto ma prawo zawiesić działalność?

Z możliwości zawieszenia działalności gospodarczej ma prawo skorzystać przedsiębiorca, który:

- nie zatrudnia pracowników (na umowę o pracę, na spółdzielczą umowę o pracę lub na zasadzie powołania, wyboru, czy mianowania);

- zatrudnia pracowników, ale przebywają oni na urlopie macierzyńskim, wychowawczym, opiekuńczym, urlopie na warunkach urlopu macierzyńskiego lub urlopie rodzicielskim i nie łączą pracy u danego przedsiębiorcy urlopem rodzicielskim.

Zatem jeśli przedsiębiorca zatrudnia pracowników i chce zawiesić działalność, najpierw musi rozwiązać wszystkie umowy o pracę, a następnie w ciągu 7 dni od zwolnienia wyrejestrować pracowników z ubezpieczeń. Nie jest to konieczne w przypadku umów o dzieło i umów zleceń.

Jak długo trwa zawieszenie działalności?

Działalność firmy zarejestrowanej w CEIDG przedsiębiorca ma prawo zawiesić na dowolny okres czasu lub bezterminowo, jednak nie krócej niż na 30 dni. Wniosek można złożyć w dowolnym terminie, zarówno w tym samym dniu, jak i wcześniej lub później niż data rozpoczęcia zawieszenia (np. składamy wniosek 8 maja 2023 roku, a jako datę zawieszenia wyznaczamy 12 lipca 2023 roku). Gdy chcemy odwiesić naszą działalność gospodarczą „ręcznie”, warto skorzystać z naszego poradnika „jak odwiesić działalność gospodarczą?”

Natomiast w przypadku spółki zarejestrowanej w KRS zawieszenie może trwać od 30 dni do maksymalnie 24 miesięcy. Niedopuszczalne jest zawieszenie działalności, wcześniejsze niż data złożenia wniosku.

Warto również wspomnieć, że o przerwę w prowadzeniu firmy przedsiębiorca ma prawo wnioskować wielokrotnie (tj. po wznowieniu działalności, znowu ją zawiesić). Za każdym razem obowiązują takie same zasady.

Zawieszenie działalności i sprawowanie opieki nad dzieckiem

Przedsiębiorca, który potrzebuje przerwy na sprawowanie osobistej opieki nad dzieckiem i prowadzi działalność od co najmniej 6 miesięcy, ma prawo zawiesić ją na maksymalnie 36 miesięcy, jednak nie dłużej niż do końca roku kalendarzowego, w którym dziecko kończy 6 lat. Natomiast, jeśli opieka dotyczy dziecka z niepełnosprawnością, zawieszenie może trwać 6 lat (maksymalnie do ukończenia przez dziecko 18 roku życia).

W tym czasie przedsiębiorca jest objęty ubezpieczeniami emerytalnym i rentowymi, a składki opłacane są z budżetu państwa. By skorzystać z tego prawa, należy złożyć wniosek o zawieszenie działalności do CEIDG, a następnie zgłosić się do ZUS z aktem urodzenia dziecka i tam dopełnić resztę formalności.

Gdzie złożyć wniosek o zawieszenie działalności gospodarczej?

Podobnie jak przy zakładaniu firmy przez internet, zawieszenie działalności można zrealizować w 100% online. Przedsiębiorcy wpisani do CEIDG, właśnie tam powinni kierować swoje wnioski o zawieszenie działalności. Mogą to zrobić na kilka sposobów:

- osobiście w urzędzie gminy lub urzędzie miasta (lub przez pełnomocnika);

- elektronicznie za pośrednictwem portalu CEIDG;

- listownie, wysyłając list polecony na adres urzędu gminy lub urzędu miasta (na wniosku powinien znajdować się własnoręczny podpis wnioskodawcy potwierdzony przez notariusza).

Natomiast wniosek o zawieszenie spółki wpisanej do KRS składa się do Krajowego Rejestru Sądowego (wyłącznie online).

Jeszcze inaczej sytuacja wygląda w przypadku spółki cywilnej. Wniosek kieruje się najpierw do GUS. Następnie zawieszenie należy zgłosić do urzędu skarbowego, a na końcu potwierdzić je w CEIDG.

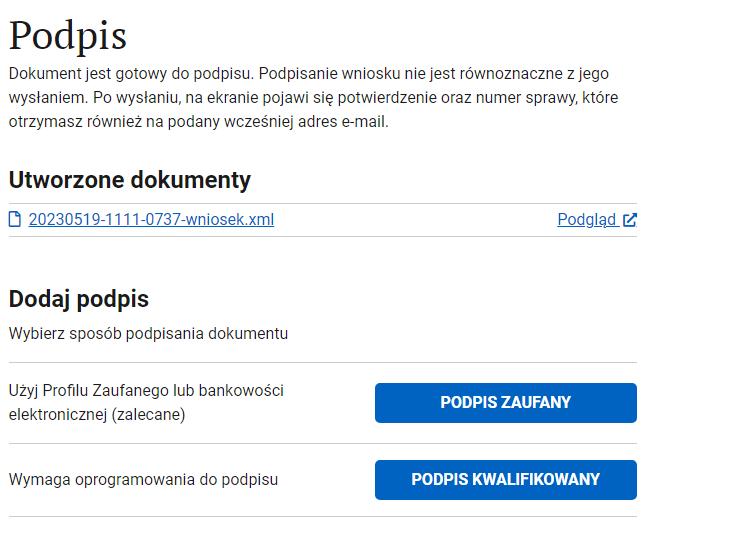

Jak zawiesić działalność gospodarczą online? Instrukcja krok po kroku

Zanim przystąpimy do działania, musimy posiadać ePuap lub podpis kwalifikowany. W pierwszym kroku przechodzimy do zakładki zmiany danych na CEIDG i klikamy „rozpocznij”. Po zalogowaniu się do serwisu, możemy przystąpić do działania. Wybieramy w czyim imieniu składamy wniosek oraz której działalności on dotyczy (jeśli mieliśmy np. więcej niż jedną).

W kolejnym kroku do wypełnienia mamy kilka podstawowych danych. Zaznaczamy „chcę zawiesić wykonywanie działalności gospodarczej. Zaznaczamy datę zawieszenia, ewentualną datę wznowienia oraz datę powstania zmiany.

W kolejnych krokach wypełniamy informację dotyczące naszego adresu, ZUS, US, gdzie kierowany jest wniosek itp. Wszystkie te kroki są dość intuicyjne. Na końcu pozostaję nam podpisać wniosek, a następnie go wysłąć

Po wysłaniu wniosku, nasza JDG będzie zawieszona do momentu wskazanym we wniosku lub do momentu odwieszenia.

Czego nie wolno robić w trakcie zawieszenia działalności gospodarczej?

W okresie zawieszenia działalności nie wolno:

- wykonywać działalności gospodarczej;

- osiągać przychodów z zawieszonej działalności;

- dokonywać odpisów amortyzacyjnych od środków trwałych;

- świadczyć na podstawie umowy zlecenia lub umowy o dzieło usług, związanych z zawieszoną działalnością.

Co wolno robić w okresie zawieszenia działalności?

W art. 25 § 2 ustawy z dnia 6 marca 2018 r. Prawo przedsiębiorców znajdziemy listę czynności dozwolonych w trakcie zawieszenia działalności. Przedsiębiorca może:

- dążyć do zachowania lub zabezpieczenia źródła przychodów;

- rozwiązywać umowy zawarte przed zawieszeniem;

- zbywać własne środki trwałe i wyposażenie;

- przyjmować należności oraz regulować zobowiązania, jakie powstały przed datą zawieszenia;

- osiągać przychody również z zawieszonej działalności, jeśli powstały one wcześniej;

- brać udział w postępowaniach sądowych, podatkowych i administracyjnych dotyczących działalności wykonywanej przed datą jej zawieszenia;

- podlegać kontroli na zasadach przewidzianych dla przedsiębiorców;

- powołać lub odwołać zarządcę sukcesyjnego;

- wypełniać wszelkie inne obowiązki nakazane przepisami prawa.

Co z ZUS-em w trakcie zawieszenia działalności?

Nie trzeba zgłaszać do ZUS zawieszenia JDG. CEIDG lub urząd gminy/miasta prześle niezbędne informacje do ZUS, a ten wyrejestruje płatnika (i zgłoszonych członków rodziny) z ubezpieczeń ZUS. W związku z tym, że w czasie przerwy w prowadzeniu firmy nie jest się ubezpieczonym, nie płaci się składek ZUS.

Co ważne, po 30 dniach od końca okresu podlegania ubezpieczeniu zdrowotnemu, traci się prawo do świadczeń zdrowotnych. Dlatego, jeśli nie jesteśmy ubezpieczeni, np. z tytułu umowy o pracę lub umowy zlecenia i nadal chcemy korzystać z prawa do świadczeń zdrowotnych, należy zgłosić się do dobrowolnego ubezpieczenia zdrowotnego.

Ponadto przedsiębiorca może dobrowolnie zgłosić się także do ubezpieczeń emerytalnego i rentowego (okres zawieszenia nie wlicza się do lat pracy). Nie jest to możliwe w przypadku ubezpieczeń chorobowego i wypadkowego.

Warto wiedzieć!

Jeśli przerwa w prowadzeniu działalności następuje z powodu sprawowania opieki nad dzieckiem, należy po złożeniu wniosku do CEIDG, zgłosić się do ZUS. Tylko wtedy składki będą opłacane z budżetu państwa.

Co z „ulgą za start” i „małym ZUS-em”?

Do „ulgi na start” przedsiębiorcy mają prawo przez 6 pierwszych miesięcy prowadzenia działalności. W tym czasie pokrywają jedynie składkę zdrowotną. Przez kolejne 24 miesiące mogą opłacać preferencyjne składki ZUS, czyli tzw. mały ZUS. Niestety, okres uprawniający do korzystania z ww. ulg płynie także w czasie zawieszenia działalności. Warto uwzględnić ten fakt, planując datę przerwy w prowadzeniu firmy.

Zawieszenie działalności gospodarczej a sprawy podatkowe

Wiemy już, jak wygląda sytuacja z ZUS-em podczas przerwy w prowadzeniu firmy. Sprawdźmy teraz, jak rozliczać się w tym czasie z urzędem skarbowym.

Podatek VAT

Po zawieszeniu nie trzeba składać plików JPK_V7M oraz JPK_V7K. Dotyczy to jednak tylko pełnych okresów rozliczeniowych. Zatem jeśli zawiesiliśmy działalność w trakcie miesiąca lub kwartału, należy złożyć deklarację.

Zwolnienie od składania plików JPK nie dotyczy przedsiębiorców, którzy:

- dokonują korekty proporcji VAT;

- chcą skorzystać z prawa do odliczenia podatku;

- dokonują korekty wcześniejszych deklaracji;

- dokonują wewnątrzwspólnotowego nabycia towarów;

- importują usługi lub nabywają towary i w związku z tym są podatnikami VAT;

- wykonali czynność, która rodzi obowiązek rozliczenia podatku.

Warto wiedzieć!

Po 6 miesiącach zawieszenia działalności nastąpi wykreślenie przedsiębiorcy z rejestru czynnych podatników VAT. Po zakończeniu przerwy zostanie on automatycznie wpisany, bez konieczności składania wniosku. Dlatego jeśli zamierzamy wykonywać czynności opodatkowane podatkiem VAT, należy poinformować o tym urząd skarbowy przed zawieszeniem działalności lub przed dokonaniem takiej czynności. Wówczas nie zostaniemy wykreśleni lub zostaniemy przywróceni na dany okres. Po odwieszeniu działalności warto sprawdzić czy nastąpił ponowny wpis jak czynny podatnik VAT. Z doświadczenia wiemy, iż działa to raczej bardzo słabo i trzeba samemu dopilnować tej kwestii.

Podatek dochodowy

Okres zawieszenia zwalnia z obowiązku zapłaty zaliczek na podatek dochodowy (osoby rozliczające się na zasadach ogólnych lub według stawki liniowej) oraz ryczałtu od przychodów ewidencjonowanych.

Warto wiedzieć!

W trakcie przerwy nie można amortyzować środków trwałych nieużywanych wskutek zawieszenia działalności gospodarczej.

Czy za okres zawieszenia działalności gospodarczej trzeba składać PIT?

Nawet jeśli przerwa w prowadzeniu działalności będzie obejmowała cały rok podatkowy, przedsiębiorca ma obowiązek złożyć roczne zeznanie podatkowe.

Co z kosztami stałymi?

Przepisy nie zabraniają rozliczać kosztów uzyskania przychodów podczas przerwy w prowadzeniu firmy. Ustawodawca dopuszcza, by w trakcie zawieszenia przedsiębiorca mógł wykonywać czynności mające na celu zachowanie lub zabezpieczenie źródła przychodów oraz przyjmować należności i wypełniać obowiązki powstałe przed zawieszeniem.

Zatem, by zachować dany lokal lub ciągłość innych wcześniej zawartych umów (i mieć do czego wrócić po przerwie), przedsiębiorca musi nawet w czasie zawieszenia regulować bieżące zobowiązania, np. czynsz. W związku z tym ma prawo zaliczyć te wydatki do kosztów uzyskania przychodów.

To samo tyczy się tak trywialnej kwestii jak firmowy rachunek bankowy. Dlatego zawieszając działalność gospodarczą warto zmienić konto na darmowe. Takie rachunku firmowe możecie znaleźć w rankingu kont firmowych. Tu zalecamy wybór ofert, gdzie prowadzenie rachunku jest bezwarunkowo darmowe. Jednocześnie polecamy wpis sprawdzający w jakich przypadkach konieczny jest rachunek firmowy, a kiedy możemy korzystać ze zwykłego konta osobistego.

Czy w trakcie zawieszenia działalności gospodarczej trzeba prowadzić księgowość?

Nawet podczas zawieszenia działalności gospodarczej, należy prowadzić księgowość. Zakres obowiązków będzie różny w zależności od tego, czy prowadzimy KPiR, pełną księgowość, czy ewidencję przychodów. O formach opodatkowania JDG przeczytacie w dedykowanym wpisie.

Co z kasą fiskalną podczas przerwy w prowadzeniu działalności?

Nie trzeba wyrejestrowywać kasy fiskalnej na okres zawieszenia. Możemy ją „przetrzymać” i używać po zakończeniu przerwy. Poza tym, pod warunkiem że nie prowadzimy w tym czasie ewidencji, nie musimy także przeprowadzać terminowych przeglądów technicznych

Natomiast, jeśli sprzedamy coś z majątku firmy lub środki trwałe osobie fizycznej bądź rolnikowi ryczałtowemu, należy uwzględnić tę operację na kasie fiskalnej, a następnie wykonać raport dzienny i dobowy. Jeśli nabywcą jest inny podmiot, wystarczy wystawić fakturę. W przypadku sprzedaży przez internet, nie wszystkie operację muszą być ewidencjonowane na kasie fiskalnej.

Zawieszenie JDG – Podsumowanie

Jak widać, zawieszenie działalności gospodarczej to przede wszystkim korzyści finansowe. W tym okresie przedsiębiorca nie musi opłacać zaliczek na podatek dochodowy lub ryczałtu od przychodów ewidencjonowanych, składać plików JPK i płacić składek ZUS.

Pamiętajmy, jednak że istnieje lista czynności zakazanych i dozwolonych w tym okresie. Poza tym zawieszenia zwalnia jedynie z kosztów podatkowych i „zusowskich”. Nadal trzeba regulować koszty stałe.

Działalność gospodarcza może być zawieszona bezterminowo lub na okres wskazany przez przedsiębiorcę (w przypadku firm wpisanych do CEIDG), bądź do 24 miesięcy, jeśli przerwa dotyczy spółek wpisanych do KRS. Minimalny okres zawieszenia to 30 dni.

Zawieszenie działalności jest bezpłatne.

Jeśli zawiesimy działalność w trakcie miesiąca, trzeba będzie zapłacić pełną składkę zdrowotną oraz składkę na ubezpieczenie społeczne proporcjonalnie do dni, w których prowadziliśmy firmę. Zatem najlepiej zawiesić działalność z pierwszym dniem miesiąca. Wówczas będziemy zwolnieni ze wszystkich składek.

Niestety nie, 30 dni po ustaniu okresu podlegania ubezpieczeniu zdrowotnemu traci się prawo do świadczeń zdrowotnych. By nadal z nich korzystać, należy zgłosić się do dobrowolnego ubezpieczenia zdrowotnego lub podjąć zatrudnienie, np. na umowę o pracę lub umowę zlecenie.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut