18 października 2024

Najlepsze promocje bankowe i ranking kont osobistych

Spółka zarejestrowana w Krajowym Rejestrze Sądowym ma prawo zawiesić działalność na okres od 30 dni do maksymalnie 2 lat. Teoretycznie po maksymalnym okresie 2 lat, firma ulega automatycznemu odwieszeniu. Niestety w praktyce zwykle tak się nie dzieje i najlepiej samemu złożyć stosowny wniosek do sądu rejestrowego. Aby móc zawiesić spółkę musi ona spełniać następujący warunek: nie może zatrudniać pracowników na umowę o pracę. Sam powód zawieszenia może być dowolny. Jak zawiesić spółkę, jakie mamy obowiązki wobec ZUS-u lub urzędu skarbowego, co wolno i należy robić w trakcie zawieszenia spółki? Na te i inne pytania odpowiemy w naszym artykule. Dodatkowo w naszym poradniku znajdą Państwo komplet dokumentów, które są niezbędne przy składaniu wniosku o zawieszenie (KRS-Z62).

Spółki, które zarejestrowane są w Krajowym Rejestrze Sądowym mają prawo zawiesić działalność. Należą do nich spółki prawa handlowego:

spółki osobowe:

spółki kapitałowe:

Jeżeli działalność spółki zostanie zawieszona, to oznacza to przerwę w prowadzonej działalności gospodarczej. Podczas zawieszenia spółka nie jest zobowiązana do dokonywania płatności zaliczek na podatek dochodowy. W tym czasie:

W związku z tym nie jest wymagane składanie deklaracji ZUS i VAT. Od tej zasady obowiązują jednak pewne wyjątki. W trakcie zawieszenia działalności, spółka nie może wykonywać żadnych czynności związanych z prowadzoną działalnością. Dozwolone są jedynie działania, które służą zachowaniu lub zabezpieczeniu źródła przychodów.. Może to być np. płatność za wynajęcie biura, utrzymanie magazynów z towarem, utrzymanie środków trwałych, utrzymanie rachunków bankowych itp.

Praktycznie zawsze jest możliwość zawieszenia działalność, poniżej przedstawiamy główne warunku dla zawieszenia np. spółki z o.o:

Okres zawieszenia należy podać w dniach, miesiącach lub w dniach i miesiącach. Błędem jest używanie określeń: tydzień, miesiąc, rok. Spółki prawa handlowego składają wniosek o zawieszenie działalności w Krajowym Rejestrze Sądowym (poprzez Portal Rejestrów Sądowych), w którym wskazują dzień rozpoczęcia, nie może to być data wcześniejsza niż data złożenia wniosku. Z praktycznego punktu widzenia, najlepiej jest wskazać okres 2 lat (maksymalny czas). Oczywiście, jeżeli zajdzie taka potrzeba, to po 30 dniach możemy złożyć wniosek o odwieszenie spółki w dowolnym momencie. Warto przed dokonaniem zawieszenie uporządkować wszystkie sprawy: z pracownikami (nie możemy ich zatrudniać w momencie zawieszenia), z kontrahentami (w okresie zawieszenia, nie możemy prowadzić dzielności operacyjnej).

Działalność prowadzoną w formie spółki prawa handlowego zawiesza się za pośrednictwem KRS-u. Od 1 lipca 2021 roku można to zrobić jedynie drogą elektroniczną przez Portal Rejestrów Sądowych korzystając z formularza KRS-Z62, który składa się we właściwym sądzie gospodarczym. Aby było to możliwe, na początku wymagane jest założenie konta poprzez zakładkę e-formularze KRS. Po zalogowaniu można już przygotować wniosek o zawieszenie i załączyć do niego wymagane dokumenty. Załączniki mogą być podpisane elektronicznie (np. ePuap-em). Istnieje też możliwość wykonania skanu dokumentów w wersji papierowej opatrzonych podpisami. W tej sytuacji oryginały dokumentów muszą zostać przesłane pocztą do KRS-u w terminie 3 dni od wysłania wniosku. Warto zaznaczyć, że wysyłka formularza online (przez portal PRS) to jedyna możliwość dostarczenia dokumentów. Wysłanie wniosku w tradycyjny sposób skutkuje jego odrzucenie.

Krajowy Rejestr Sądowy przekazuje dalej informacje o zawieszeniu do:

Jeżeli zawieszana spółka zatrudnia pracowników, to koniecznie po wyrejestrowaniu z ubezpieczeń ostatniego pracownika, należy przesłać informacje do US. W tym przypadku musimy przesłać do właściwego urzędu skarbowego zgłoszenie identyfikacyjne z zakresu danych uzupełniających KRS, czyli formularz NIP-8.

Aby działalność spółki została skutecznie zawieszona w KRS-ie należy: podjąć uchwałę o zawieszenie spółki. Uchwałę podejmuje zarząd spółki albo wspólnicy (w zależności od reprezentacji). Uchwała powinna zawierać następujące dane:

złożyć do KRS-u wniosek o zawieszenie działalności spółki, do którego dołącza się:

Złożenie wniosku jest bezpłatne. Informacja o zawieszeniu działalności spółki nie jest ogłaszana w Monitorze Sądowym i Gospodarczym, a podawana w dziale 6 rejestru przedsiębiorców. Poniżej udostępniamy sprawdzony wzór uchwały zarządu w sprawie zawieszenia spółki:

Wzor-uchwaly-zarzadu-zawieszenie-spolki-z-o.o.

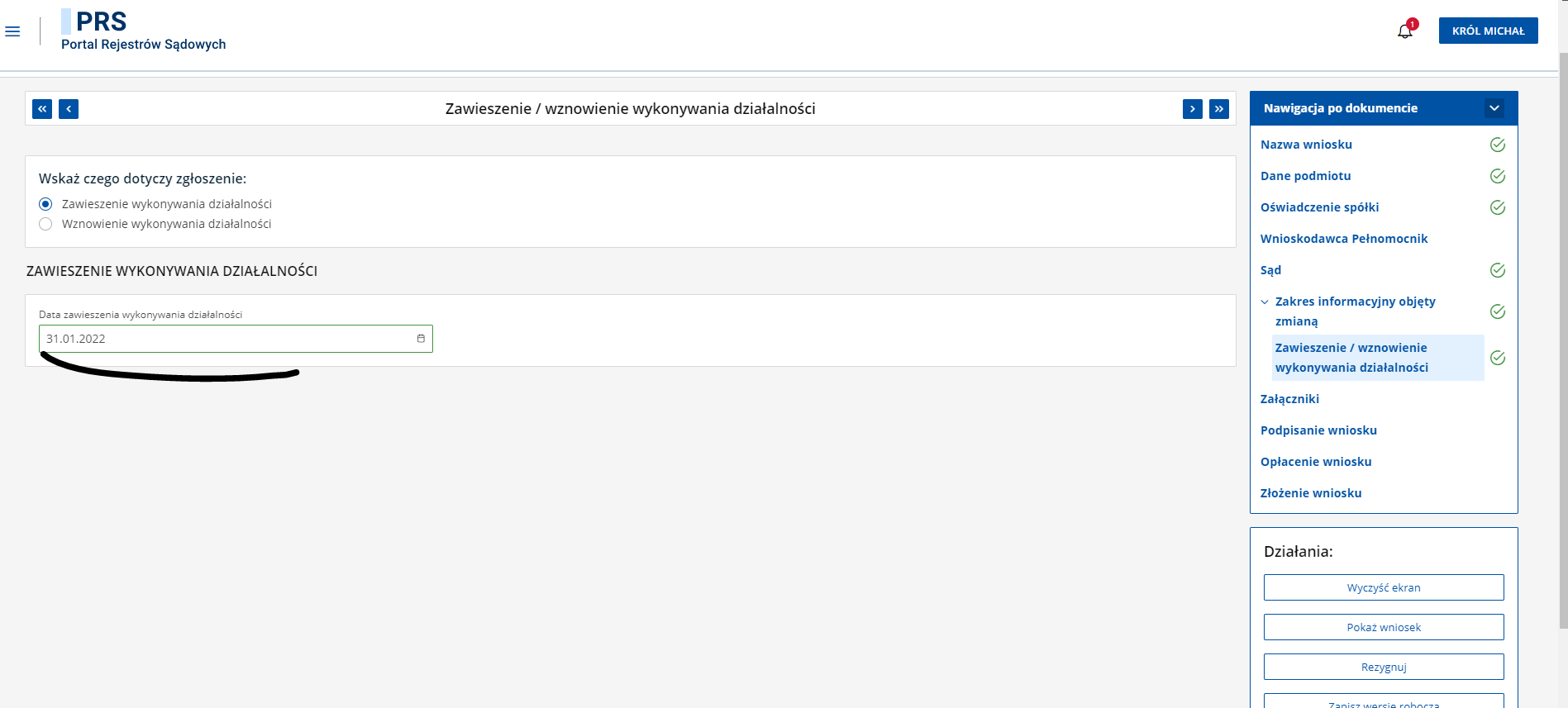

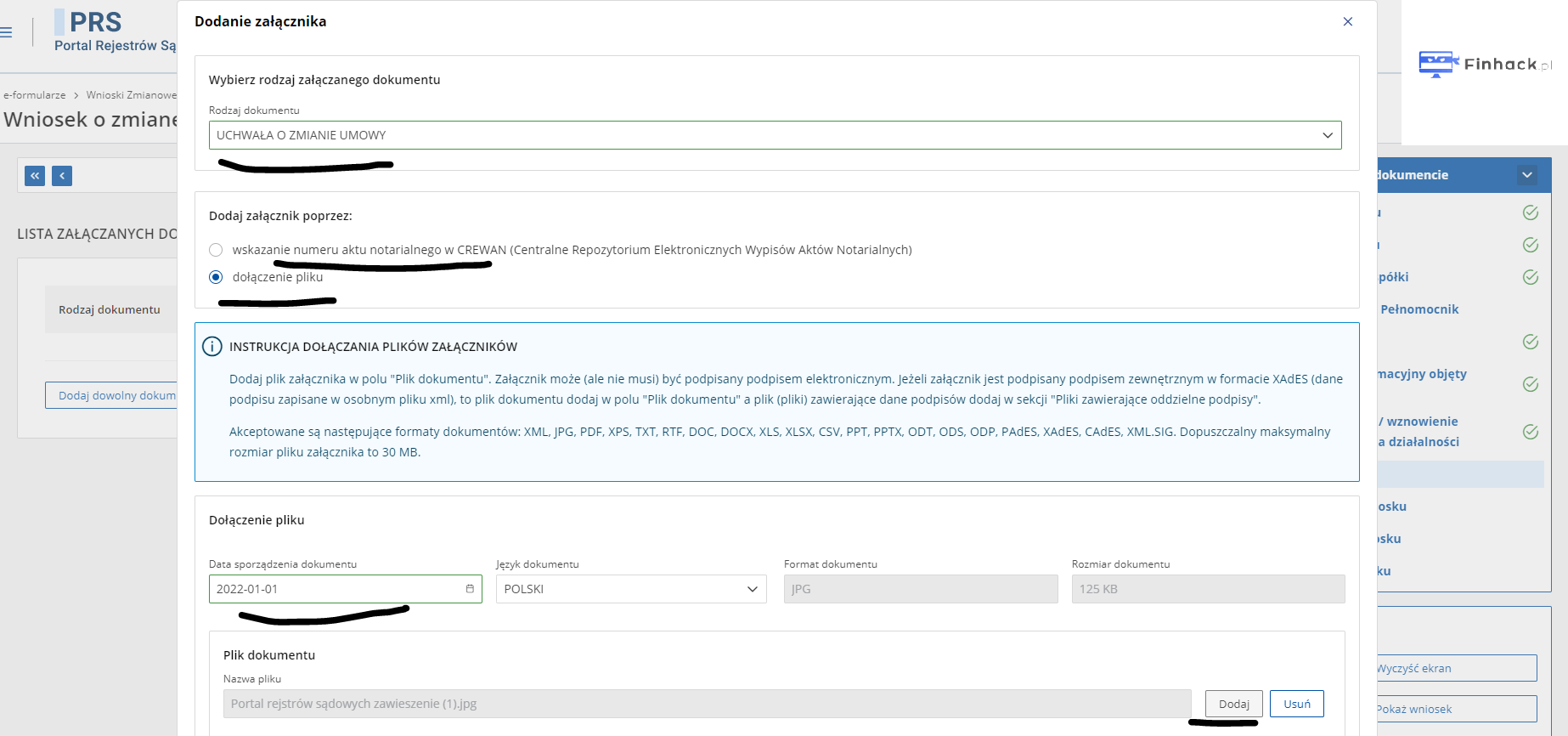

W tym akapicie podpowiemy jak, krok po kroku zawiesić spółkę z o.o. przez portal Portal Rejestrów Sądowych. W pierwszym kroku wchodzimy na Portal PRS, wybieramy kafelek „Krajowy Rejestr Sądowy”, następnie „e-formularze KRS”. Logowanie do portalu jest możliwe przy użyciu „login.gov.pl (EPUAP lub e-Dowód)” lub „Profilu zaufanego”. Tymi samymi narzędziami możemy dokonać podpisu 2 dokumentów, które wymagają załączenia (Uchwały o zawieszeniu społki-z-o.o. i oświadczenie o niezatrudnianiu pracowników – wzór). Screeny z przeprowadzonego procesu dostępne poniżej, sam opis zaraz za zdjęciami.

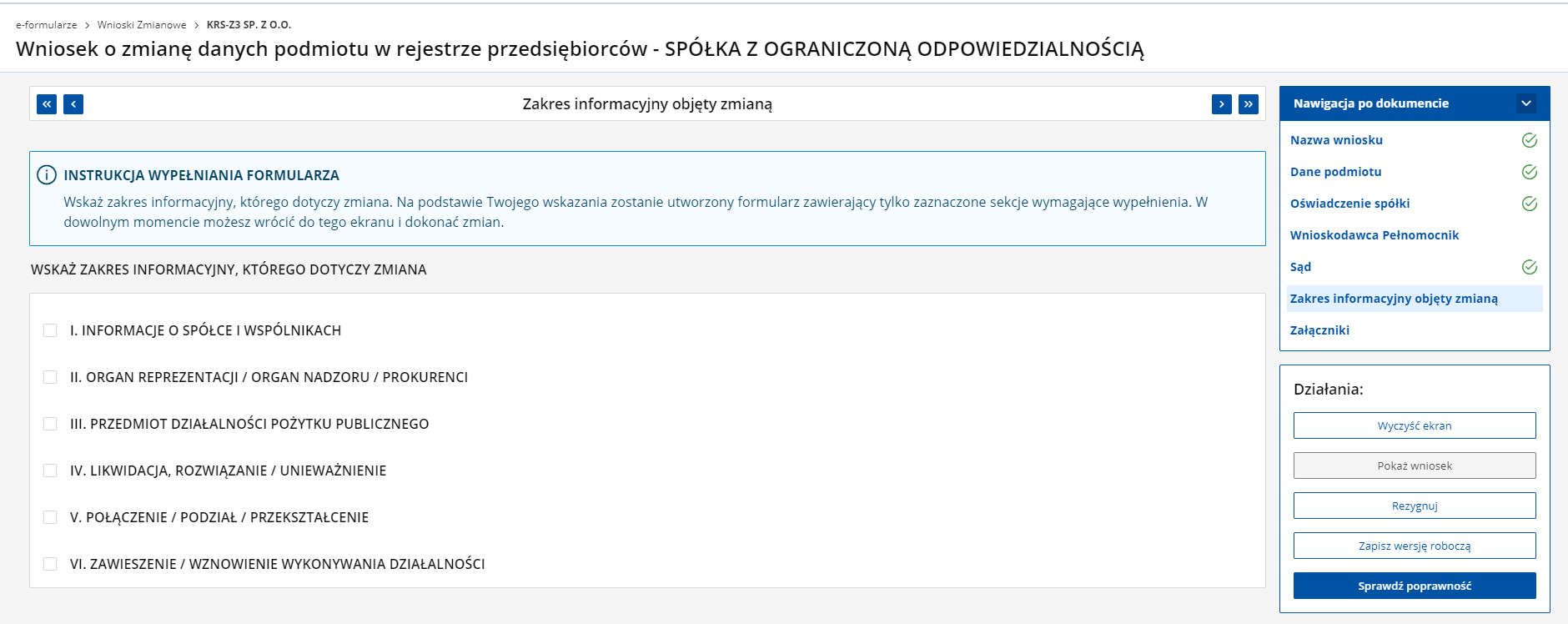

Po zalogowaniu się wybieramy „wniosek o zmianę” i wpisujemy nr KRS naszego podmiotu. We wniosku musimy uzupełnić zakładki „Oświadczenie spółki ” , „Sąd”, „zakres informacji objętych zmianą”. W tej ostatnie zakładce wybieramy „zawieszenie/wznowienie” i wypełniamy dane zgodnie z potrzebą.

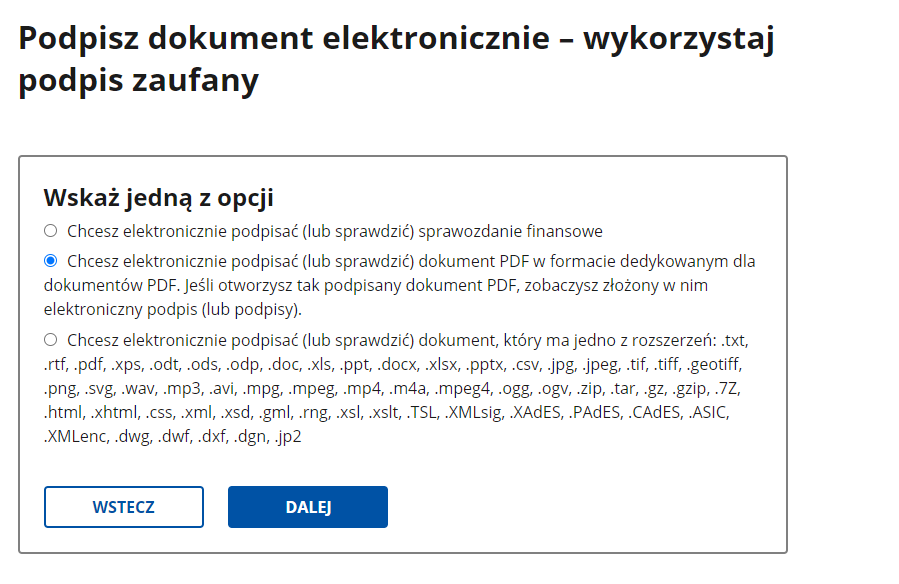

Jedną z ostatnich wypełnianych zakładek są „załączniki”. Gdzie powinniśmy załączyć uchwałę o zawieszeniu oraz oświadczenie o niezatrudnianiu pracowników. Dokumenty powinny być podpisane elektronicznie zgodnie z wymaganą reprezentacją (1 osobowa reprezentacji – 1 podpis, 2 osobowa reprezentacji – co najmniej 2 podpisy etc. ). Same dokumenty najlepiej stworzyć w edytorze tekstowym lub skorzystać z naszych gotowych wzorów. Elektroniczne podpisanie dokumentów jest możliwe np. przy użyciu ePUAP na stronie Gov.pl (w odpowiedniej zakładce). Gdy już mamy stworzone dokumenty, załączamy je w odpowiedni sposób w zakładce „załączniki”

W ostatnich krokach, podpisujemy wniosek, „opłacamy go” (wniosek o zawieszenie składamy bez ponoszenia opłaty) i na końcu wysyłamy. To wszystko, jeżeli postępowaliśmy zgodnie z instrukcją, wasz wniosek zostanie w najbliższych dniach przeprocesowany w KRS, zmiany będą widoczne w eKRS.

Po jakim czasie spółka zostanie zawieszona? Ile trwa dokonanie wpisu w KRS? Spółka będzie zawieszona z dniem wybranym we wniosku, sam wpis powinien być widoczny w eKRS w ciągu maksymalnie kilku dni.

Jednocześnie, jeżeli planujemy zawieszenie spółki, warto przenieść konto do banku, który nie będzie pobierał opłat za prowadzenie rachunku w okresie zawieszenia. Takie konto np. oferuje Nest Bank, sam rachunek znajdziecie i porównacie w naszym rankingu kont firmowych dla spółek z o.o. Koszt prowadzenia rachunku firmowego w przypadku zawieszenia działalności na okres 2 lat może wynieść nawet ponad 1 000 zł, dlatego zalecamy dokładne sprawdzenie tabeli opłat i prowizji w obecnej instytucji. Praktycznie wszystkie banki z rankingu kont firmowych, w przypadku braku aktywności pobierają miesięczną opłatę za prowadzenie ROR.

Spółka, która nosi się z zamiarem zawieszenia działalności nie może zatrudniać pracowników:

W związku z tym, jedną z pierwszych czynności jakie powinna wykonać spółka w momencie zawieszenia działalności, jest rozwiązanie wszystkich umów z pracownikami i wyrejestrowanie ich z ubezpieczeń za pomocą formularza ZUS ZWUA. Jednocześnie wyrejestrowani muszą również zostać członkowie rodziny (ZUS ZCNA), czego należy dokonać w terminie 7 dni od dnia zakończenia stosunku pracy. Dopiero wtedy zawieszenie może zostać zgłoszone do KRS’u. Umowy zlecenia i o dzieło nie muszą być rozwiązywane. Podobnie, jeżeli pracownicy przebywają na urlopie macierzyńskim, wychowawczym lub rodzicielskim, pod warunkiem, że nie łączą korzystania z urlopu rodzicielskiego z pracą wykonywaną u tego pracodawcy. W sytuacji kiedy urlop pracownika zakończy się lub złoży on wniosek o połączenie urlopu rodzicielskiego z pracą u tego pracodawcy. Pracownik ma prawo do otrzymania wynagrodzenia na zasadzie takiej jak za przestój, aż do czasu zakończenia zawieszenia działalności gospodarczej.

Spółka zawieszając działalność nie musi informować o tym ZUS-u, ponieważ wyrejestrowanie płatnika następuje automatycznie. Zakład Ubezpieczeń Społecznych dokonuje wyrejestrowania spółki na formularzu ZWPA.

W przypadku spółek osobowych, wspólnicy sami muszą wyrejestrować się z ZUS-u z ubezpieczeń i jako płatnicy.

Z kolei wspólnicy spółki komandytowej, jawnej, partnerskiej, a także jednoosobowej spółki z o. o. muszą złożyć do ZUS-u następujące formularze:

Spółki prawa handlowego mają możliwość zmniejszenia podstawy wymiaru składek proporcjonalnie do okresu podlegania pod ubezpieczenia społeczne już od miesiąca, w którym doszło do zawieszenia wykonywania działalności gospodarczej.

Wznowienie działalności gospodarczej nie wymaga ponownego zgłoszenia do ubezpieczeń.

Przedsiębiorcy ewidencjonujący sprzedaż na kasie fiskalnej zawieszając działalność nie mają obowiązku składania wniosku o wyrejestrowanie kasy z ewidencji urzędu skarbowego. Nie muszą też wykonywać przeglądów technicznych kasy w ustawowym terminie, o ile w okresie zawieszenia nie prowadzą ewidencji. W przypadku kiedy termin przeglądu kasy przypadnie w okresie zawieszenia działalności, to będzie musiał być wykonany zaraz po wznowieniu działalności, zanim zostanie rozpoczęte prowadzenie ewidencji. Każda sprzedaż przedmiotu pochodzącego z majątku firmowego lub środka trwałego dokonana w trakcie zawieszenia na rzecz osób fizycznych lub rolników ryczałtowych musi być zarejestrowana na kasie fiskalnej z wydrukowanym raportem dziennym i miesięcznym. Sprzedaż na rzecz innych podmiotów powinna być udokumentowana fakturą VAT.

Spółka będąca w trakcie zawieszenia nie musi składać deklaracji podatkowych ani wysyłać plików JPK_V7M oraz JPK_V7K. Dotyczy to tylko pełnych okresów rozliczeniowych. W przypadku kiedy działalność była prowadzona chociaż przez 1 dzień, to w takiej sytuacji konieczne jest złożenie deklaracji za dany okres miesięczny lub kwartalny.

W niektórych przypadkach deklaracje będą musiały zostać złożone pomimo okresu zawieszenia. Obowiązek złożenia deklaracji VAT będzie miał miejsce wtedy jeżeli:

W sytuacji kiedy w trakcie zawieszenia nie będą miały miejsca żadne transakcje wewnątrzwspólnotowe, to spółka nie będzie musiała składać deklaracji VAT UE.

Zgodnie z przepisami ustawy o VAT zawieszona spółka ma prawo do wykazywania kwoty nadwyżki podatku naliczonego nad należnym w pierwszej deklaracji składanej po okresie zawieszenia działalności. W okresie zawieszenia przedsiębiorca może też dokonać korekty deklaracji za ostatni okres rozliczeniowy przed zawieszeniem spółki, a następnie wykazać kwotę ewentualnej nadwyżki podatku naliczonego nad należnym jak kwotę do zwrotu na rachunek bankowy, a nie jako kwotę do przeniesienia.

Jeżeli spółka zawiesi działalność na okres dłuższy niż pół roku, to zostanie wykreślona z rejestru podatników VAT. Ponowna rejestracja może nastąpić po okresie wznowienia działalności. W tej sytuacji nie ma konieczności składania zgłoszenia rejestracyjnego. Teoretycznie ponowna rejestracja na potrzeby podatku VAT powinna się dokonać automatycznie po okresie zawieszenia. Niestety w praktyce tak się nie dzieje i najlepiej tą kwestię zaadresować w odpowiednim urzędzie skarbowym. Szczególnie, jeśli podlegamy pod obowiązek rejestracji na cele podatku VAT.

Spółka, która planuje podczas zawieszenia działalności, wykonywanie czynności opodatkowanych VAT ma obowiązek powiadomić o tym naczelnika urzędu skarbowego ze wskazaniem okresu, w którym czynności będą wykonywane. Zawiadomienie powinno być złożone:

Złożenie zawiadomienia daje gwarancję, że spółka nie zostanie wykreślona z rejestru podatników VAT lub zostanie przywrócona do rejestru na okres wskazany w zawiadomieniu

Zawieszona spółka prawa handlowego, która prowadzi pełną księgowość nie musi ani przeprowadzać inwentaryzacji, ani zamykać ksiąg rachunkowych, o ile spełni określone warunki:

Po spełnieniu tych wymogów spółka ma prawo do niezamykania ksiąg rachunkowych i nie musi też składać sprawozdania finansowego za rok obrotowy, który trwał w okresie zawieszenia. Zwolnienie obejmuje też inwentaryzację.

Ze zwolnienia z niezamykania ksiąg rachunkowych nie skorzystają spółki, które:

Zawieszenie działalności spółki ma swoje skutki. W trakcie zawieszenia podatnikowi nie wolno:

W trakcie zawieszenia spółka może wykonywać niektóre czynności polegające na zabezpieczeniu źródła przychodów i normalne funkcjonowanie po okresie zawieszenia. W czasie zawieszenia spółka może:

Spółka z ograniczoną odpowiedzialnością może zostać zwolniona z obowiązku zwoływania zwyczajnego zgromadzenia wspólników. W tej sytuacji na kolejnym zgromadzeniu będzie musiała zostać podjęta uchwała dotycząca roku obrotowego, w którym doszło do zawieszenia działalności spółki.

Jeżeli przedsiębiorca prowadzi działalność w kilku firmach, które mają różną formę prawną, to może on zgodnie z przepisami zawiesić jedną lub kilka form działalności. Warunek: musi o tym poinformować odpowiednie organy.

Jak widać powyżej, sam proces zawieszenia spółki jest prosty i przyjemny, co najważniejsze można go dokonać całkowicie online. W naszym teście zawieszenie spółki z o.o. zajęło ok 20 minut (złożenie wniosku). Zachęcamy do dokładnego przeczytania artykuły, aby zgłębić wszelkie aspekty i o niczym nie zapomnieć. Po okresie zawieszenia polecamy nasz poradnik jak odwiesić spółki np. z o.o. (online)

FAQ

Jak najbardziej takie rozwiązanie jest dopuszczalne. Głównym warunkiem do spełnienia jest niezatrudnianie pracowników. Dokładna instrukcja co i jak zrobić krok po kroku, dostępna w naszym artykule.

W przypadku spółki z o.o. okres zawieszenia może wynosić od 30 dni do 24 miesięcy. Teoretycznie po upływie 24 miesięcy spółka z o.o. jest odwieszana automatycznie. W praktyce najlepiej złożyć osobny wniosek o odwieszenie.

Tu mamy dobrą informacje, samo zawieszenie jest darmowe (złożenie wniosku). Należy pamiętać, że w okresie zawieszenia spółka dalej musi ponosić koszty utrzymania majątku (koszty najmu, koszty prowadzenia konta itp.).

Ustawa nie reguluję maksymalnej liczby takich wniosków. Należy pamiętać, że każdorazowo czas zawieszenia musi wynosić od 30 dni do maksymalnie 24 miesięcy.

Warto wiedzieć, że po okresie 6 miesięcy urząd skarbowy wykreśli dany podmiot z listy czynnych płatników Vat. Po wznowieniu działalności może być konieczna ponowna rejestracja.

W tym przypadku od złożenia wniosku do uzyskania wpisu w KRS może upłynąć nawet kilka dni. Okres zawieszenia będzie biegł od daty wskazanej we wniosku, przy czym nie może być ona wcześniejsza niż data samego wniosku. Z drugiej strony możemy złożyć wniosek „do przodu”. Przykładowo w Lutym składamy wniosek na zawieszenie spółki od Marca.

Szukałam w sieci takich informacji-super pomocne, dzieki!

Jak najlepiej zawiesić spolke z o o. Na dwa lata

: od 31.12.2023 , czy od 01.01.2024?

od 01.01.2024 na 2 pełne lata. Wtedy za 2024 i 2025 nie składamy sprawozdań finansowych.

Dziękuje bardzo za ten wpis. Wreszcie mi się udało! Tak to błądziłam po systemie jak dziecko we mgle.

Pozdrawiam!

Dziękujemy za pozytywny feedback.