18 października 2024

Najlepsze promocje bankowe i ranking kont osobistych

Spółka z ograniczoną odpowiedzialnością to jedna z popularniejszych form prowadzenia firmy, zaraz po jednoosobowej działalności gospodarczej. Część pomysłów niedoszłych przedsiębiorców, pozostaje w fazie planowania z obawy przed skomplikowanym procesem zakładania firmy, kosztami jej prowadzenia i zawiłym prawem podatkowym. Jednak zmiany legislacyjne pozwoliły zaadresować przynajmniej kwestię tworzenia nowego podmiotu. Obecnie nie tylko JDG założymy w 100% online, również spółkę z o.o. możemy założyć bez wychodzenia z domu. Co więcej, późniejsze sprawy z urzędami również załatwimy zdalnie. Jednak to nie wszystko, konto firmowe też założymy bez wstawania z kanapy, dzięki propozycjom z rankingu kont firmowych. To niewątpliwie ogromny postęp i niebywały wzrost komfortu prowadzenia biznesu. Szkoda tylko, że zmiany prawno-podatkowe nie idą też w tym kierunku.

Spółka z o.o. działa na podstawie ustawy z dnia 15 września 2000 r. Kodeks spółek handlowych (Dz. U. z 2019 r. poz. 505 oraz z 2018 r. poz. 2219). Jest jedną z form wykonywania działalności gospodarczej, która należy do kategorii spółek kapitałowych, posiadających osobowość prawną. Do jej utworzenia potrzebny jest minimalny kapitał zakładowy, który wynosi 5 000 złotych. Spółkę z ograniczoną odpowiedzialnością może założyć jedna lub więcej osób. Zgodnie z Kodeksem Spółek nie może być ona zawiązana wyłącznie przez inną jednoosobową spółkę z o.o.

Z praktycznej strony, warto wiedzieć że majątek spółki czy ewentualne zyski są do niej przypisane. Właściciel nie ma możliwości korzystania z pieniędzy firmowych na cele prywatne. Jest to istotna różnica względem standardowej jednoosobowej działalności gospodarczej. Drugą kwestią, jest ograniczona odpowiedzialność właścicieli, o czym w dalszej części artykułu.

Jedną z ważnych kwestii przy zakładaniu działalności gospodarczej są koszty np. te związane z ZUSem. Jednak tu mamy dobrą wiadomość – możesz uniknąć płacenia comiesięcznych składek. Warunek jest jeden, aby oprócz Ciebie w spółce był również inny udziałowiec. Obowiązek odprowadzania składek występuję jedynie w przypadku jednoosobowej spółki z o.o. (gdzie właścicielem jest osoba fizyczna). Pamiętaj, że brak odprowadzania składek oznacza brak ubezpieczenia zdrowotnego, dlatego warto pomyśleć o jakimś innym rozwiązaniem. W tym przypadku alternatywą, może być zatrudnienie się w zarządzie spółki np. na 1/16 etatu.

Podsumowując:

Tu warto zaznaczyć że w praktyce, jeśli drugi wspólnik będzie miał np. 1 % udziałów, to ZUS może się do takiej struktury własności przyczepić. Chociaż dla takich struktur sądy stawały po stronie podatnika, mówiąc że struktura 99% i 1% jest dopuszczalna (brak obowiązku ZUS). Jednak ZUS i tak może stwierdzić, iż dana spółka w rzeczywistości jest spółką jednoosobową, a wspólnik powinien płacić składki ZUS. Celem uniknięcia sporów z urzędnikami, najlepiej aby wspólnik miał przynajmniej 10% udziałów. Zwykle w takiej strukturze ZUS nie ma uwag co do pozorności danej struktury właścicielskiej. Oczywiście zawsze istnieje ryzyko kwestionowania danego rozwiązania. Co ciekawe, w praktyce funkcjonują np. spółki mające strukturę właścicielska 95%/5%, gdzie wspólnik mniejszościowy zgodnie z umową spółki ma decydujący głos w wielu sprawach. W rezultacie tego typu struktura nie jest podważana przez ZUS.

W przypadku członków zarządu teoretycznie powinniśmy odprowadzać ZUS, jednak jest pewien sposób na unikniecie odprowadzania składek ZUS od wynagrodzenia członka zarządu (o nim w artykule).

Przejdźmy teraz do głównego tematu, a konkretnie do zakładania spółki z o.o. Można zrobić to na dwa sposoby:

Pierwszy to tradycyjny sposób, który polega na przygotowaniu oraz sporządzeniu umowy u notariusza. Zawierając umowę spółki z o.o. u notariusza, należy ją sporządzić w formie aktu notarialnego. Niezbędna będzie obecność wszystkich wspólników w trakcie podpisywania dokumentu. Wcześniej warto z prawnikiem omówić i przygotować umowę spółki. Całość – zarówno oczekiwanie na wizytę oraz sporządzenie umowy – zapewne potrwa do kilku tygodni. Dlatego warto uzbroić się w cierpliwość. Sam sposób ma swoje plusy i minus. Z jednej strony zapewnia szersze możliwości – nie musimy korzystać ze wzorca umowy, wkładem może być aport czy możemy uwzględnić mniej standardowe rozwiązania w kwestii struktury własnościowej, kompetencji zarządu czy obowiązków współwłaścicieli względem podmiotu. Niestety koszty z tym związane są istotne – dłuższy czas potrzebny na zawiązanie spółki oraz wyższy koszt założenia firmy.

Co głównie powinna zawierać umowa spółki?

Sporządzenie takiej umowy wiąże się z koniecznością opłacania wynagrodzenia notariusza, czyli tzw. taksy notarialnej. Jej wynagrodzenia zależy od wysokości kapitału zakładowego spółki, które według §3 rozporządzenia w sprawie maksymalnych stawek taksy notarialnej wynosi:

– przy kapitale zakładowym wynoszącym 5000 zł taksa wyniesie – 160 zł,

– 5 000 zł do 10 000 zł – 160 zł + 3% od nadwyżki 5 000 zł,

– 10 000 zł do 30 000 zł – 310 zł + 2% od nadwyżki 10 000 zł,

– 30 000 zł do 60 000 zł – 710 zł + 1% od nadwyżki 30 000 zł,

– 60 000 zł do 1 000 000 zł – 1 010 zł + 0,4% od nadwyżki 60 000 zł,

– 1 000 000 zł do 2 000 000 zł – 4 770 zł + 0,2% od nadwyżki 1 000 000 zł.

Jak widać powyżej, koszt taksy notarialnej dla najniższego kapitału w wysokości 5000 zł wyniesie 160 zł. Dodatkowo od wpłacanego kapitału może być konieczne zapłacenie podatku PPC-3 – od czynności cywilnoprawnych. Obowiązek ten ciąży na wspólniku spółki, sam obowiązek podatkowy powstaje w momencie utworzenia spółki lub podwyższenia jej kapitału zakładowego.

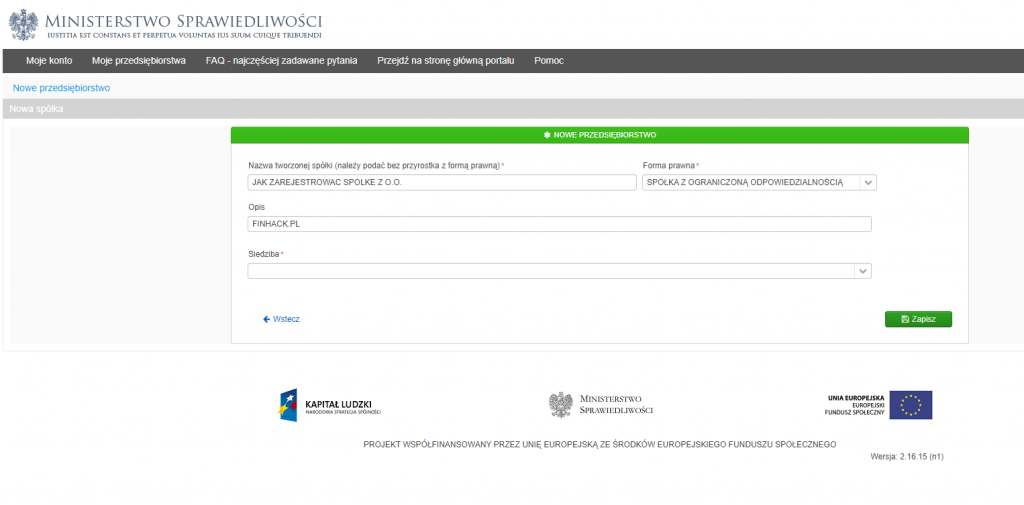

Drugi sposób to założenie spółki przez Internet. Jest to rozwiązanie szybsze oraz tańsze, ponieważ nie trzeba opłacać taksy notarialnej, a same opłaty są niższe. Jedyne, o czym warto pamiętać, to konieczność posiadania podpisu kwalifikowanego lub dostępu e-puap. Cały proces odbywa się na portalu S24, na którym trzeba założyć konto. W kolejnych krokach wypełniamy wniosek, a następnie wprowadzamy wszystkie wymagane dokumenty. Zakładając spółkę z o.o. przez Internet, należy skorzystać z gotowego wzorca umowy. Wybierając ten sposób najlepiej skorzystać z naszego poradnika jak krok po kroku założyć spółkę z o.o. przez internet.

Koszty zakładania spółki z o.o. będą różnić się w zależności od wybranego sposobu. Sprawdźmy więc poszczególne wyliczenia:

250 zł – opłata sądowa za wpis

100 zł – opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym

500 zł – opłata sądowa za wpis

100 zł – opłata za ogłoszenie wpisu w Monitorze Sądowym i Gospodarczym

Do tego powinny zostać doliczone koszty taksy notarialnej, o czym wspominaliśmy wcześniej. Tym samym zakładanie spółki u notariusza jest przynajmniej 2 razy droższe. Więcej nt. kosztu zakładania spółki z o.o. w dedykowanym wpisie.

Rozpoczynając własną działalność, warto rozeznać się w kwestiach podatkowych np. czy trzeba zarejestrować się jako podatnik VAT. Czy zatem spółka z o.o. musi być VAT-owcem? Zwolnienie podmiotowe z VAT przysługuje przedsiębiorcom, którzy nie przekraczają w danym roku podatkowym kwoty obrotów w wysokości 200 tys. zł netto. Oczywiście proporcjonalnie do okresu prowadzenia działalności. Jeśli natomiast podatnik przekroczy ten limit, musi zgłosić się do VAT. Zgodnie z ustawą o podatku od towarów i usług nie każdy podatnik może skorzystać ze zwolnienia podmiotowego. Jeśli chcemy korzystać z ewentualnego zwolnienia, warto więc sprawdzić czy nam przysługuję.

W przypadku konieczności, sama rejestrację dokonujemy na formularzu VAT-R. Przy okazji rejestracji jako czynny podatnik VAT, urząd skarbowy może od nas żądać dodatkowych dokumentów.

Spółka z o.o. jest spółką kapitałową, która posiada odrębność prawną. A więc spółka jest traktowana jako osoba prawna, która musi odprowadzać podatek CIT (od osób prawnych). Sam podatek to 19% lub w przypadku obniżonej stawki tylko 9%. Warto zaznaczyć, iż zysk z działalności będzie zyskiem spółki a jego ewentualna dalsza wypłata będzie się wiązała z koniecznością odprowadzenia dalszych podatków.

Możliwość skorzystania z 9% stawki, sprawia że podmiot może być wykorzystany do ciekawych rozwiązań optymalizacji podatkowej. Dodatkowo podmiot nie podlega pod daniny publiczno-prawne typu ZUS, dopiero ewentualni pracownicy będą podlegać po składki ZUS. Więcej informacji o formach opodatkowania spółki z o.o. znajdziesz tutaj.

Księgowość jest koniecznością, dość często to główny i praktycznie jedyny koszt stały ponoszony przez nowe podmioty. To, ile dokładnie trzeba płacić za pełną księgowość, jest zależne od kilku czynników m.in. charakteru działalności, ilości faktur czy choćby lokalizacji. Najczęściej kwota ta to min. 500 zł netto w przypadku prostej działalności z kilkoma fakturami i bez pracowników. Oczywiste jest to, że im więcej dokumentacji, tym wyższe koszty. W takich sytuacjach zazwyczaj biuro księgowe ustala indywidualny koszt z przedsiębiorcą. Warto pamiętać, że samodzielne prowadzenie księgowości jest procesem skomplikowanym, odpowiedzialnym oraz czasochłonnym, dlatego konieczne może być skorzystanie z fachowej pomocy.

W tym przypadku koszt samego prowadzenia spółki to min. 500 zł /m-c. Dodatkowo może być konieczne wynajęcie biura (np. wirtualnego) pod siedzibę podmiotu – koszt min. 50-100 zł miesięcznie. Ostatni wydatek to prowadzenie konta i w tym przypadku to od 0 zł do nawet 100 zł miesięcznie. Razem samo miesięcznie utrzymanie podmiotu to min. 550 zł. Co jest i tak niższym kosztem niż prowadzenie JDG, gdzie koszt samego ZUSu może wynosić 2 000 zł lub więcej.

Ostatnia kwestia to założenie firmowego konta. W przypadku JDG możemy się zastanawiać, czy firma ma obowiązek założenia konta firmowego. W przypadku spółki z o.o. istnieje prawny obowiązek założenia dedykowanego rachunku. Niestety same rachunki przeznaczone dla spółek kapitałowych są zdecydowanie droższe od kont osobistych, czy rachunków dla JDG. Warto przeanalizować własne potrzeby, do wybrania odpowiedniego ROR polecamy nasz dedykowany ranking kont dla spółek z o.o.

Po założeniu konta musimy pamiętać o zgłoszeniu tego faktu w urzędzie skarbowym na druku NIP-8. Dokładny poradnik o aktualizacji danych w US – zmiana konta bankowego zajedziecie na naszej stronie.

Jak widać powyżej, założenie spółki z o.o. nie jest aż tak skomplikowane. Natomiast sam koszt prowadzenia podmiotu to min. 550 zł . Warto pamiętać o kilku kwestiach – sprawdzenie obowiązku rejestracji do VAT, ewentualne zgłoszenie do ZUS o ile to konieczne. Po założeniu nowego kota firmowego należy ten fakt zgłosić do urzędu skarbowego. Obowiązków mamy przynajmniej kilka już na starcie.

W późniejszym prowadzeniu firmy, proszę pamiętać o obowiązku składania sprawozdań rocznych. Oczywiście we wszystkich tych kwestiach może nam pomóc sprawne biuro rachunkowe – które w razie potrzeby przypomni o żmudnych obowiązkach.

FAQ

Koszt będzie zależał od trybu rejestracji podmiotu – u notariusza lub Online (S24). W pierwszym przypadku koszty to min. 760 zł, w przypadku podmiotów zakładanych przez S24 koszt zamyka się w 350 zł.

Obecnie mamy 2 możliwości – tradycyjną u notariusza, gdzie po podpisaniu umowy u notariusza składamy wniosek przez PRS (wraz z innymi wymaganymi dokumentami). Druga opcja to założenie spółki online przez S24 przy wykorzystaniu gotowego wzorca.

Tak, w takim wypadku mamy spółkę jednoosobową i wspólnik będzie zobowiązany do płacenia składek ZUS.

Wspólnikami spółki z o.o. oraz jej założycielami mogą być zarówno osoby fizyczne jak i osoby prawne. Jedynym wyjątkiem jest brak możliwości założenia spółki z o.o. przez inną jednoosobową spółkę z o.o.

Tak, nie ma przeciwskazań dla takiej struktury właścicielskiej. W niektórych przypadkach ZUS może podważać taką strukturę i twierdzić iż w rzeczywistości jest to spółka jednoosobową. Tym samym wspólnik powinien płacić ZUS.