Najlepsze promocje bankowe i ranking kont osobistych

Zgłoszenie zmiany konta firmowego do urzędu skarbowego

- Zmiana konta firmowego

- Zgłoszenie konta firmowego do urzędu skarbowego – ile czasu?

- Jakie rachunki bankowe należy zgłosić do urzędu skarbowego?

- Zmiana konta firmowego, gdzie zgłosić?

- Zgłoszenie konta firmowego do urzędu skarbowego

- Inne rodzaje kont podlegające zgłoszeniu do urzędu skarbowego

- Zgłoszenie rachunku bankowego do us

- Zmiana rachunku bankowego CEIDG – krok po kroku

- Jak zgłosić konto firmowe do urzędu skarbowego – pozostałe firmy

- Zmiana rachunku firmowego w przypadku spółki z o.o.

- Likwidacją konta firmowego a urząd skarbowy

- Zmiana rachunku firmowego w US podsumowanie

Zmiana konta firmowego

Firmę trudno jest prowadzić bez konta bankowego, dlatego przedsiębiorcy po załatwieniu wszelkich formalności związanych z rozpoczęciem działalności udają się do banku w celu złożenia firmowego rachunku. Choć w przypadku działalności gospodarczej, nie ma obowiązku zakładania dedykowanego konta firmowego -opisywaliśmy to w artykule czy firma musi mieć konto firmowe? Jednak dla firm na pełnej księgowości rachunek firmowy jest praktycznie koniecznością. Samo konto firmowe, pozwala na oddzielenie finansów firmy od tych osobistych, co w znaczącym stopniu poprawia „higienie” naszych finansów. Jednocześnie, w przypadku zmiany konta polecamy nasz dedykowany ranking kont firmowych. Znajdują się w nim zarówno rachunki dedykowane JDG jak i spółką w tym z o.o.

Zgłoszenie konta firmowego do urzędu skarbowego – ile czasu?

Czas na dokonanie zgłoszenia to 7 dni od momentu wystąpienia zmiany. Cały proces możemy wykonać online, przy czym dla działalności gospodarczych wystarczy zmianę zgłosić przez CEIDG. Tym samym wystarczy nam e-dowód lub profil zaufany. W przypadku spółek niezbędny będzie profil zaufany, alternatywnie druk NIP-8 możemy zanieść do urzędu lub wysłać listem poleconym.

Za nie zgłoszenie faktu zmiany lub użytkowania nowego konta, grozi nam grzywna lub mandat.

Jakie rachunki bankowe należy zgłosić do urzędu skarbowego?

W przypadku spółek zgłaszamy wszystkie rachunki firmowe, które założyliśmy. Trochę inaczej wygląda sprawa działalności gospodarczych, ponieważ przy prowadzeniu operacji firmowych możemy używać zarówno rachunków prywatnych jak i firmowych. W tym przypadku zgłaszamy wszystkie rachunki, których używamy w obrocie firmowym.

Zmiana konta firmowego, gdzie zgłosić?

W praktyce sposób zmiany konta nie jest taki oczywisty, ze względu na okresy wypowiedzenia, kwestię transferu środków czy poinformowania kontrahentów. W efekcie przez pewien okres firma będzie posiadać oba rachunki (nowy oraz ten który chcemy zamknąć). Ten fakt implikuję pewne kwestię, które należy zaadresować. Przykładowo, chcemy zmienić konto z jednego banku na inny, aby zachować ciągłość operacji, przez pewien okres np, miesiąc będziemy musieli posiadać 2 rachunku. Więc jak w praktyce zgłosić tego typu zmianę do urzędu skarbowego. Niestety w takim przypadku będziemy musieli wysłać 2 zgłoszenia do urzędu. Pierwsze w momencie założenia nowego rachunku firmowego, drugie w momencie zamknięcia pierwotnego rachunku firmowego (po okresie wypowiedzenia). Z punktu widzenia przedsiębiorcy znacznie ważniejszy jest fakt zgłoszenia nowego rachunku, szczególnie jeśli jesteśmy czynnym podatnikiem VAT. Dopiero w momencie zgłoszenia, nasz rachunek trafi na biała listę i będzie umożliwiał przyjmowanie przelewów od kontrahentów.

Zgłoszenie konta firmowego do urzędu skarbowego

Przedsiębiorca dla celów prowadzonej działalności gospodarczej może założyć bankowy rachunek rozliczeniowy lub imienny rachunek w SKOK.

Firmowe bankowe rachunki rozliczeniowe prowadzone są na potrzeby osób prawnych, jednostek organizacyjnych nieposiadających osobowości prawnej, ale mających zdolność prawną, osób fizycznych wykonujących działalność zarobkową na własny rachunek i również przedsiębiorców. Wymienionego konta bankowego nie mogą założyć spółki cywilne, ponieważ nie mają ani osobowości prawnej, ani zdolności prawnej. Spółka cywilna może posługiwać się kontem bankowym założonym razem przez wspólników, będących osobami fizycznymi. Taki rachunek założony dla celów prowadzenia działalności gospodarczej traktowany jest jak rachunek firmowy spółki, chociaż formalnie jest rachunkiem wspólników. Powinien być zgłoszony do urzędu skarbowego jako konto spółki cywilnej.

Inne rodzaje kont podlegające zgłoszeniu do urzędu skarbowego

Przedsiębiorcy mają obowiązek zgłoszenia do organów podatkowych również inne rodzaje kont związanych z prowadzoną działalnością gospodarczą, głównie rachunków powierniczych oraz lokat terminowych. Co prawda lokaty stanowią inwestycję i służą do pomnażania pieniędzy, ale pośrednio związane są z prowadzoną działalnością, ponieważ środki na nich zgromadzone pochodzą z działalności gospodarczej. Zgodnie z powyższym, otwarcie i zamknięcie każdej lokaty powinno być zgłoszone do urzędu skarbowego.

Przedsiębiorcy nie mają jedynie obowiązku informacyjnego związanego z rachunkiem VAT, ponieważ nie jest on samodzielnym rachunkiem, a jest powiązany z firmowym rachunkiem rozliczeniowym. Rachunek VAT wykorzystywany jest do obsługi płatności za towar/usługę w ramach tzw. split payment.

Zgłoszenie rachunku bankowego do us

Przedsiębiorca może podać numer firmowego rachunku bankowego już podczas rejestracji działalności w zgłoszeniu rejestrowym. Jeżeli nie zdążył jeszcze go założyć, to w późniejszym terminie może to zrobić na formularzu aktualizacyjnym. W naszym rankingu kont firmowych, taką możliwość daje PEKAO. Gdzie na jednym wniosku do banku możemy założyć rachunek firmowy oraz zarejestrować działalność w CEIDG. W procesie oczywiście pośredniczy sam bank.

W przypadku osób zarejestrowanych w CEIDG zgłoszenia dokonuje się poprzez formularz CEIDG-1. Jeżeli wystąpi taka potrzeba to do wniosku należy dołączyć załącznik CEIDG-RB. Wniosek można przesłać on-line za pośrednictwem strony internetowej www.ceidg.gov.pl . Warunek: przedsiębiorca musi posiadać kwalifikowany podpis elektroniczny, Profil Zaufany/ePuap. Wniosek w formie papierowej powinien być podpisany przez podatnika i poświadczony przez notariusza. Można go wysłać listem poleconym.

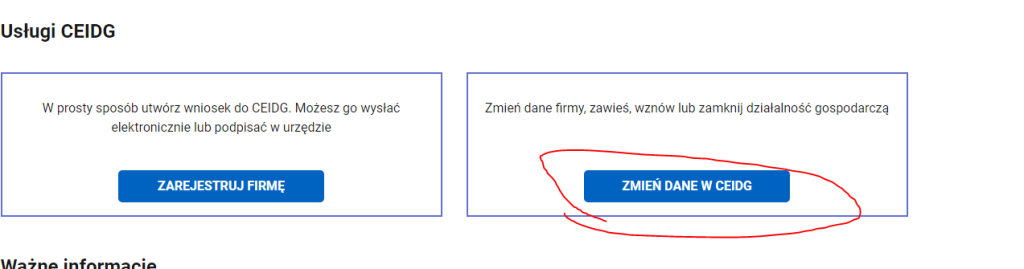

Zmiana rachunku bankowego CEIDG – krok po kroku

Po przejściu na stronę CEIDG, wybieramy kafelek „zmień dane w CEIDG”. Na następnej stronie wybieramy kafelek „rozpocznij” i zostaniemy poproszeni o potwierdzenie tożsamości (np. logowanie ePuap).

Po zalogowaniu przechodzimy dalej, wybieramy w czyim imieniu wypełniamy wniosek (własnym/jako pełnomocnik). Następnie zaznaczamy, której działalności gospodarczej dotyczy nasz wniosek.

Na następnej stronie zaznaczamy „chcę edytować wpis” i dodajemy datę powstania zmiany

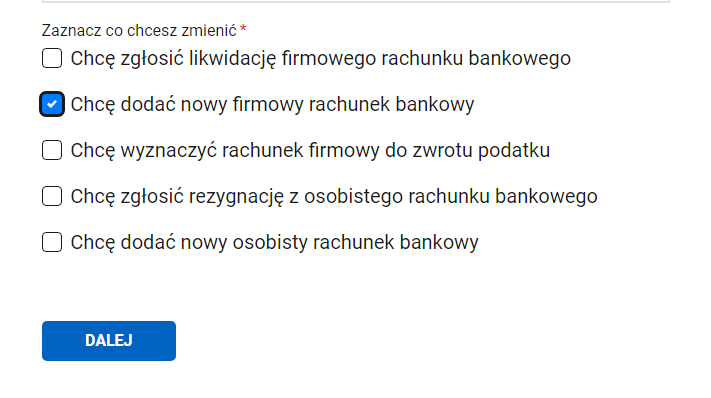

W kolejnym kroku, na liście możliwości, wybieramy Pozostałe informacje/rachunku bankowe.

W kolejnych kilku krokach potwierdzamy nasze dane (adres, tytuł ubezpieczenia, właściwy urząd skarbowy itp.) i po tym, zaznaczamy jakiego typu zmianę/zgłoszenie rachunku procesujemy.

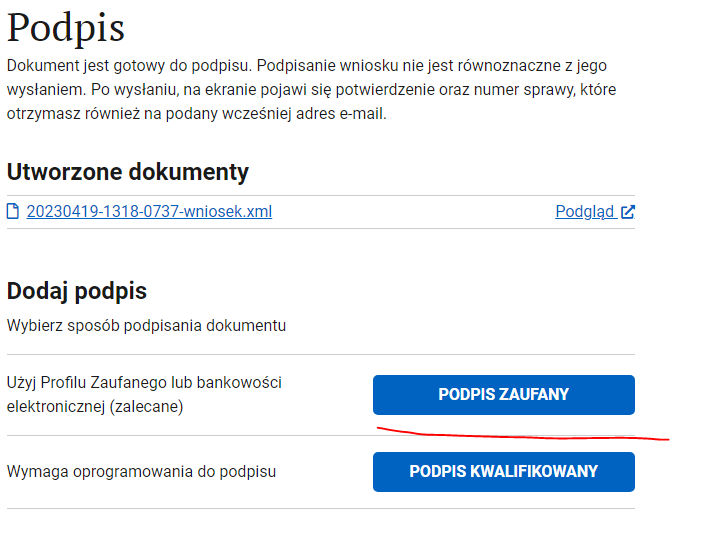

Sam numer rachunku należy podać w formacie IBAN. Po wypełnieniu danych, mamy 3-4 ostatnie kroki (dodatkowe oświadczenia itp.). Po ich przejściu, nasz wniosek jest gotowy do podpisu. Wystarczy całość zatwierdzić podpisem ePuap i można go wysłać.

To tyle, w ciągu kilku minut, zaktualizowaliśmy dane w urzędzie skarbowym.

Jak zgłosić konto firmowe do urzędu skarbowego – pozostałe firmy

Pozostałe osoby fizyczne prowadzące działalność gospodarczą, które nie podlegają wpisowi do CEIDG składają zgłoszenie rachunku bankowego oraz każdą zmianę bezpośrednio w urzędzie skarbowym na druku NIP-7. Natomiast podmioty zarejestrowane w KRS zobowiązane są złożyć NIP-8. Z kolei spółki cywilne korzystają z deklaracji NIP-2, która może być przesłana drogą elektroniczną, ale tylko w sytuacji kiedy jest zgłoszeniem aktualizacyjnym. Deklaracja NIP-2 lub NIP-8 przekazywana przez Internet musi być podpisana kwalifikowanym podpisem elektronicznym przez pełnomocnika posiadającego pełnomocnictwo UPL-1. W przypadku tych deklaracji, nie podpiszemy ich przy pomocy ePuap.

Zmiana rachunku firmowego w przypadku spółki z o.o.

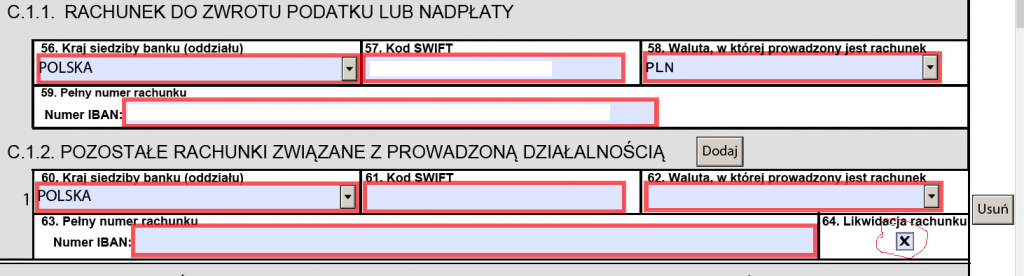

Informacje o otwieranym rachunku (rachunek do zwrotu podatku/nadpłaty), oraz pozostałych rachunkach wypełniamy w sekcji C druku NIP-8. W tym samym miejscu możemy zaznaczyć, iż dany rachunek ulega likwidacji. Całość powinna wyglądać jak na screenie poniżej.

Likwidacją konta firmowego a urząd skarbowy

Jeśli likwidujemy/zamykamy nasze konto firmowe to również musimy taka informację przesłać do urzędu skarbowego. Odpowiednie pole „likwidacja rachunku” jest dostępne na drukach zgłoszeniowych NIP-2/NIP-7/NIP-8. Niedopełnienie tego obowiązku to wykroczenie skarbowe i możemy zostać ukarani za brak aktualizacji danych. Naturalnie w przypadku likwidacji rachunku wraz z zamknięciem firmy nie ma potrzeby aktualizacji danych.

Zmiana rachunku firmowego w US podsumowanie

Jak widać powyżej, zmiana/zgłoszenie rachunku firmowego do US, nie jest niczym trudnym. W przypadku działalności gospodarczych, całość możemy zrealizować w kilka minut bez wychodzenia z domu (zmiana konta firmowego w ceidg Online). Ciekawym sposobem zgłoszenia nowego konta dla nowych firm, jest założenie rachunku wraz z rejestracją firmy na jednym wniosku (w banku). Należy jedynie pamiętać o ustawowym terminie 7 dni na zgłoszenie konta do US.

FAQ

W przypadku JDG, najprostszym i najszybszym sposobem jest CEIDG (wniosek online). Alternatywnie możemy wypłynąć druk NIP-7. W przypadku spółek zarejestrowanych w KRS (np. spółki z o.o.), zgłoszenie nowego konta lub jego zmiana odbywa się na druku NIP-8 w sekcji C.1.1. i C.1.2.

Zgodnie z ustawą mamy 7 dni na zgłoszenie zmiany w US. Termin ten liczy się od wystąpienia wybranej zmiany.

Tak, jak najbardziej taka zmiana jest możliwa. Wystarczy złożyć odpowiedni wniosek w CEIDG i zmiany będą widoczne w systemie. Jak to zrobić, opisaliśmy w naszym artykule.

Za nie zgłoszenie konta lub zmiany konta do Urzędu Skarbowego w terminie 7 dni, grozi kara grzywny lub mandat.

Taka zmiana powinna być zgłoszona do urzędu skarbowego. W zależności od rodzaju firmy taką zmianę zgłaszamy w CEIDG lub na druku NIP-2/NIP-7/NIP-8.

Czym jest karta wirtualna i jak ją założyć?

Nowa karta płatnicza – jak aktywować?

Adres rozliczeniowy – co to jest?

3D Secure – czym jest i jak działa?

Przelew z karty kredytowej – jak go zlecić i czy to się opłaca?

Reklamacja bankowa, czyli jak bronić się przed bankami

Co to jest i do czego służy numer IBAN?

Przelew zagraniczny, wszystko co musisz wiedzieć