3 lutego 2026

Najlepsze promocje bankowe i ranking kont osobistych

Planując wyjazd zagraniczny, wcale nie musimy zabierać ze sobą gotówki. Możemy płacić wyłącznie kartą. Niestety, nie zawsze będzie to opłacalne. Wszystko zależy od oferty banku i rodzaju karty. W poniższym artykule opisujemy, ile kosztuje płatność kartą mBanku za granicą oraz podpowiadamy, jak zrobić to taniej. Sprawdzamy zarówno karty debetowe, jak i kredytowe. Dodatkowo warto zapoznać się z prowizją za wypłatę gotówki za granicą przy użyciu karty mBanku, która opisaliśmy w osobnym artykule.

mBank oferuje różne karty: debetowe, kredytowe, walutowe. Do wyboru mamy „plastiki” Visa lub MasterCard. Dodatkowo zakres usług będzie inny w zależności od rodzaju konta. Każdy z ww. czynników ma wpływ na opłacalność posługiwania się daną kartą za granicą.

Spontaniczny wyjazd za granicę, a w portfelu jedynie zwykła debetówka mBanku? Oprócz dostępności terminali płatniczych obsługujących „plastiki” VISA i MasterCard nic nie stoi na przeszkodzie, by za zakupy w obcej walucie płacić kartą złotówkową mBanku. Jest to możliwe, jednak niezbyt opłacalne. Dlaczego?

Każda tego typu transakcja, tj. kiedy za zakupy w obcej walucie płacimy kartą w PLN, wiąże się z przewalutowaniem, za które mBank pobiera prowizję w wysokości 5,9% wartości transakcji.

W mBanku przewalutowanie płatności „plastikiem” odbywa się po kursie VISA dla kart VISA. W przypadku kart MasterCard najpierw kwota transakcji przeliczana jest po kursie operatora na euro, a dopiero potem na złotówki według tabeli kursowej banku. Finalny koszt zgodnie z TOiP wynosi w obu przypadkach 5,9%.

| Rodzaj konta | Karta Mastercard (eKonto) | Karta VISA (eKonto) | VISA Świat Intensive (mKonto) | Karta Walutowa VISA | Karta Wielowalutowa |

|---|---|---|---|---|---|

| Prowizja za przewalutowanie | – | 5,9% | 0% | 0/3%* | 3,5%* |

| Zastosowane kursy wymiany | Tabela bankowa + kursy Mastercard (5,9%) | Kurs VISA | Kurs VISA | Kursy VISA* | Kursy VISA lub dla Mastercard tabela bankowa i kursy Mastercard* |

| Finalny koszt przewalutowania | >5,9% | >5,9% | ~0,5% | ~0-3% | 3,5%-5,9% |

| Opcja karty wielowalutowej | Tak | Tak | Tak | – | Tak |

Jak widać opłacalny jest jedynie rachunek premium mKonto. W przypadku standardowej oferty zaprezentowanej w rankingu kont osobistych jest niestety drogo. Są jednak pewne możliwości obniżenia kosztu praktycznie do 0, o czym poniżej.

By ograniczyć koszty związane z płatnościami kartą złotówkową za granicą, klienci mBanku mogą włączyć usługę wielowalutową. Zarówno jej uruchomienie, jak i korzystanie jest bezpłatne.

Do wyboru mamy dwie opcje:

Następnie zasilamy wybrany rachunek odpowiednią walutą (wymiany można dokonać, np. w kantorze internetowym mBanku, ewentualnie zachęcamy do sprawdzenia gdzie i jak najtaniej wymienić walutę). Za granicą płacimy „plastikiem” wydanym do konta złotówkowego. Karta rozpozna walutę transakcji (1 z 11) i obciąży odpowiedni rachunek bez prowizji za przewalutowanie. Jeśli kwota operacji będzie wyższa niż dostępne saldo na koncie walutowym, środki zostaną pobrane z podstawowego rachunku (w PLN), a prowizja za przewalutowanie wyniesie 3,5%.

Oczywiście najlepsza opcją do płatności za granica jest płatność w danej walucie z wykorzystaniem karty walutowej/wielowalutowej. Musimy jednak trzymać się zasady, by waluta transakcji była taka sama jak waluta karty. Jeśli, przebywając w Wielkiej Brytanii, zapłacimy kartą w EUR i tak nastąpi przewalutowanie.

Choć mBank umożliwia otwarcie rachunku w 10 walutach obcych, to kartę płatniczą (tylko VISA) zamówimy jedynie w GBP, EUR i USD. Roczna opłata wynosi 30 zł.

Jeśli potrzebujemy dostępu do innych walut to tak, jak wspomnieliśmy wyżej, dzięki aktywacji usługi wielowalutowej i podpięciu kont walutowych pod kartę w PLN, możemy wykorzystywać jedną kartę (tj. swoją podstawową) do płatności w 10 walutach obcych i nie ponosić kosztów przewalutowania. Jedyne, co musimy zrobić, to zasilić wybrane rachunki walutowe odpowiednią kwotą.

Poza tym mBank oferuje kartę wielowalutową VISA Świat Intensive (do mKonta Intensive) umożliwiającą płatność w 180 walutach bez prowizji za przewalutowanie.

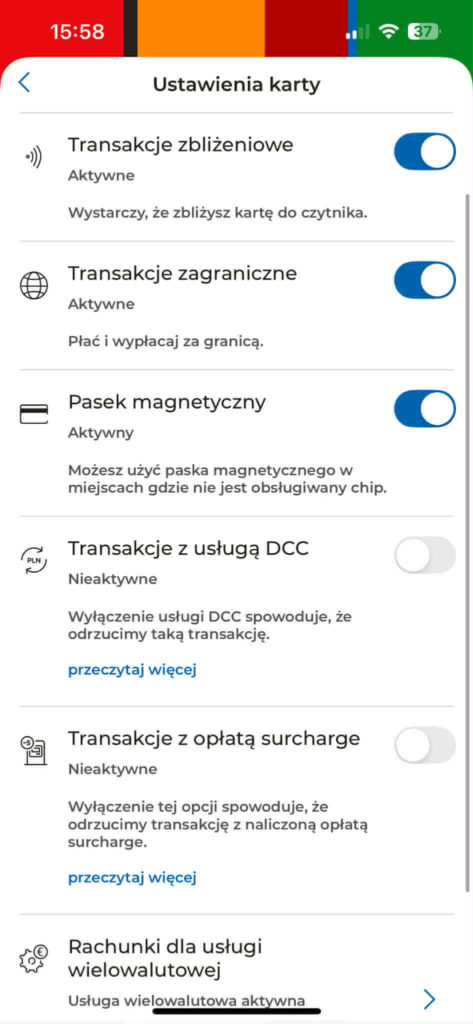

Płatność za granicą się nie uda, jeśli w ustawieniach produktu mamy „wyłączone płatności kartą za granicą”. Żeby sprawdzić ustawienia wystarczy po zalogowaniu wybrać „Produkty” –> „Karty”, klikamy na wybraną kartę, następnie „więcej” i „ustawienia karty”. Warto wiedzieć o innych potencjalnych ustawieniach, które będą wpływać na możliwość płatności/wypłaty pieniędzy. Polecamy wyłączenie transakcji z opłatą surcharge (bankomaty) oraz wyłączenie transakcji z usługą DCC. Całość jak na screenie poniżej:

Wyłączenie DCC i Surcharge pozwoli nam uniknąć ewentualnych opłat, warto jednocześnie pamiętać o tym, iż dokonaliśmy takich zmian. Próba realizacji tego typu operacji najprawdopodobniej skończy się odrzuceniem płatności.

W przypadku wszystkich kart kredytowych VISA i MasterCard (oprócz World MasterCard Intensive) mBank pobiera prowizję za przewalutowanie w wysokości 5,9% wartości operacji.

Natomiast posiadacze „plastiku” World MasterCard Intensive zwolnieni są z opłaty za przewalutowanie.

| Rodzaj konta | Karty kredytowe Mastercard / VISA | World Intensive Mastercard | Mastercard World Elite |

|---|---|---|---|

| Prowizja za przewalutowanie i wymianę | 5,9% prowizji | 0% prowizji | 5,9% prowizji |

Niestety w przypadku mBanku jest drogo, w naszym rankingu kart kredytowych prezentujemy korzystniejsze opcję dla tego typu operacji.

Pamiętajmy, że podczas wyjazdu zagranicznego najczęściej najmniej opłacalną opcją będzie korzystanie z karty złotówkowej. Jednak nawet w tym przypadku możemy ograniczyć koszty, włączając bezpłatną usługę wielowalutową.

Natomiast prowizji za przewalutowanie unikniemy, jeśli:

Ponadto, by nie narazić się na przewalutowanie po (najczęściej) niekorzystnym kursie, należy uważać na DCC, czyli dynamiczną wymianę walut. Jeśli podczas transakcji kartą sprzedawca zapyta nas, w jakiej walucie chcemy zapłacić, warto wybrać walutę lokalną, a nie walutę karty. Co ważne, w aplikacji mBanku możemy zablokować transakcje z usługą DCC.

Kartą mBanku można płacić w każdym punkcie handlowo-usługowym za granicą, który przyjmuje płatności kartą VISA lub MasterCard. Nie zawsze jednak taka transakcja jest opłacalna. Należy uważać na przewalutowanie czy DCC.

Ostateczny koszt transakcji bezgotówkowej zależy od zastosowanego kursu wymiany (należy uważać na DCC) oraz prowizji banku. Standardowa opłata za przewalutowanie w mBanku to 5,9%. Koszty da się obniżyć, włączając usługę wielowalutową lub korzystając z kart walutowych/wielowalutowych.

Tak, w przypadku mBanku dla standardowej karty wydawanej do eKonta jest możliwość włączenia usługi wielowalutowej i powiązania wybranych rachunków walutowych z naszym plastikiem.

Dla flagowego eKonta od mBanku koszt przewalutowania wynosi ~5,9%. Prowizję można obniżyć do 3,5% jeśli włączymy pakiet wielowalutowy. Kolejnym sposobem jest założenie rachunku walutowego, zapewnienie odpowiednich środków i powiązanie karty płatniczej z tym kontem. W tym scenariuszu koszt przewalutowania spadnie nawet do 0.

Najlepiej robić to z wykorzystaniem karty wielowalutowej i kont walutowych, co organiczna znacząco podstawowy koszt prowizji za przewalutowanie na poziomie 5,9%.

Źródło: