Najlepsze promocje bankowe i ranking kont osobistych

Czym jest i ile kosztuje DCC?

Skrót DCC odnosi się do dynamicznego przeliczania walut. W dzisiejszym poradniku znajdziesz szereg informacji na temat DCC. Poza opisem, jak działają transakcje DCC, dowiesz się też, z jakimi kosztami musimy się przy nich liczyć. Postaramy się także opisać, czy warto korzystać z transakcji DCC i czy można oszczędzić na prowizji związanej z przeliczeniem walut.

Transakcja DCC – co to jest?

Dynamic Currency Convrsion (DCC), czyli Dynamiczne Przeliczanie Walut – co to właściwie jest? Nazwa takich transakcji w języku polskim wiele tłumaczy. Mowa o płatnościach kartą w obcej walucie. W teorii możliwość płacenia za granicą w walucie naszego banku (np. w złotówkach poza Polską) ma ułatwić posługiwanie się kartą. Niestety, transakcje z wykorzystaniem DCC są dość drogie. Chodzi o prowizję, którą zapłacimy za przewalutowanie.

Transakcje kartą płatniczą z dynamicznym przeliczaniem walut możliwe są w kilku sytuacjach. Przeliczanie DCC można wybrać podczas wypłaty z bankomatów za granicą lub płacąc w sklepie. Warto zaznaczyć, że alternatywą do usługi DCC jest obciążenie w walucie obcej i ewentualnie przewalutowanie transakcji kartą po stronie operatora VISA/Mastercard. W takim scenariuszu, ewentualny koszt to kurs wymiany oraz prowizja po stronie banku.

Jak działa Dynamiczne Przeliczanie Walut?

W założeniu DCC pomaga w płatnościach za granicą, gdy korzystamy z karty. Ten sposób przewalutowania możesz spotkać także w Polsce – jeśli używasz zagranicznej karty (w obcej walucie – np. Revolut). Gdy karta płatnicza lub kredytowa funkcjonuje w PLN, DCC pozwoli na płatność w tej walucie również za granicą. Wtedy często na ekranie urządzenia zobaczymy możliwość wyboru waluty płatności – na przykład w euro i złotówkach. Gdy zaznaczymy płatność w PLN (polski złoty) skorzystamy z transakcji DCC. Druga opcja to rozliczenie płatności zagranicznej kartą w walucie kraju, w którym transakcja się odbywa. Każda “polska” karta (np wydana do konta z rankingu kont osobistych) pozwoli na płatność w obcej walucie.

Decydując się na płatność w obcej walucie (innej, niż waluta Twojej karty), przewalutowaniem zajmie się Twój bank. Wtedy koszt przewalutowania możesz sprawdzić w tabeli opłat i prowizji swojej instytucji. Transakcje DCC oznaczają przewalutowanie przez operatora terminalu lub bankomatu. Niekiedy zobaczymy łączną sumę, jaka zostanie pobrana z rachunku. Czasem jednak nie wiadomo, jaki będzie koszt przewalutowania lub jest to ciężkie do sprawdzenia. Musielibyśmy wtedy sięgnąć do tabeli opłat zagranicznego podmiotu -na przykład operatora terminalu płatniczego. Najczęściej musimy się po prostu liczyć z wyższym kosztem przewalutowania, niż przy transakcji w obcej walucie. Oczywiście nie dotyczy to kart z opcjami wielowalutowymi. W ich przypadku karta może mieć płatności w wielu różnych walutach.

Prowizja od transakcji DCC ile wynosi?

BEUC, czyli Europejska Organizacja Konsumentów, sprawdził ile płacimy za transakcje DCC. Z jej danych wynika, że wypłacając z bankomatów tracimy między 2,6% a 12% wybierając transakcję DCC. Jeśli wybierzemy natomiast DCC na terminalu płatniczym (np. w sklepie, czy na stacji benzynowej) tracimy średnio od 2 do 5%. Prowizja od płatności kartą przy transakcji DCC jest więc całkiem spora. Zdaniem BEUC jest na tyle wysoka i niekorzystna dla klientów, że organizacja chciałaby zupełnego zakazania Dynamicznego Przeliczania Walut.

Rzeczywiście, prowizja od transakcji DCC jest bardzo dotkliwa. Ciężko pogodzić się bowiem z opłatą wynoszącą od 2,6 do 12 euro za każde wypłacone z bankomatu 100 euro.

Jak uniknąć prowizji za przewalutowanie przy płatności zagranicznej?

Jeśli Twoja karta nie oferuje płatności w danej walucie, zapłacisz prowizję za przewalutowanie. Najczęściej prowizja przy transakcji DCC jest wyższa, niż gdy opłatę pobierze Twój bank. Nie oznacza to niestety, że transakcje w obcej walucie (czyli z przewalutowaniem wykonanym przez Twój bank) będą opłacalne. Polskie banki mają dość wysokie prowizje za przewalutowanie, choć opłata będzie sporo niższa, niż przy dynamicznym przewalutowaniu.

Sposobem na uniknięcie niepotrzebnych opłat podczas korzystania z karty za granicą (wypłata z bankomatów, płatności w sklepach) jest skorzystanie z karty wielowalutowej. Czasem wymaga to założenia konta walutowego, na które przelewamy odpowiednią ilość środków. Wiele banków posiada karty wielowalutowe w swojej ofercie. Co więcej, część z nich może być wydana zupełnie darmowa. Czasem musimy jednak spełnić pewne warunki. Dobrym wyjściem jest także skorzystanie z kart wielowalutowych, której przykładem może być aplikacja i karta Revolut.

Co ważne nawet mając kartę walutowa / wielowalutowa, terminal płatniczy czy bankomat w dalszym ciągu może nam proponować przewalutowanie DCC. W takim przypadku, ZAWSZE należy odmówić. Sugerujemy uważne czytanie komunikatów, by przypadkowo nie wybrać złej opcji.

Transakcje DCC- czy warto zdecydować się na to rozwiązanie?

Płatności kartą za granicą i wypłaty z bankomatów mogą być tańsze. Aby uniknąć sporych prowizji, nigdy nie wybieraj płatności w złotówkach za granicą. Transakcje DCC są obarczone opłatami, których wysokości nie znasz. Możliwe są kilku- lub kilkunastoprocentowe prowizje. Nie mając pewności, jak transakcja zostanie rozliczona, lepiej wybrać inną (bezpieczniejszą) opcję.

Czy transakcje DCC występują także w Polsce?

Wiemy już, że podczas pobytu za granicą warto unikać transakcji z Dynamicznym Przeliczaniem Walut. Czy musimy się jednak obawiać zwiększonych prowizji również w Polsce? Tak. Dynamiczne Przeliczanie Walut występuje w przypadku, kiedy waluta karty płatniczej nie jest tą samą, co waluta w kraju, gdzie aktualnie przebywasz. W Polsce takie transakcje mają miejsce w przypadku skorzystania z karty płatniczej wydanej za granicą (np. Revolut, Wise, Curve). Transakcje DCC mogą być więc niepotrzebnym obciążeniem dla osób przyjeżdżających do Polski z innych krajów. Dotyczy to nie tylko turystów. Sporą grupą osób, które mogą w ten sposób stracić część swoich środków są Polacy pracujący za granicą.

Jeśli posiadasz konto bankowe za granicą i używasz w Polsce karty do tego rachunku – płać w PLN. Wtedy zapłacisz znaną Ci prowizję za przewalutowanie, którą pobierze Twój bank. Podobnie, jak w opisanym wcześniej wypadku, także w tej sytuacji warto skorzystać z płatności kartą wielowalutową. Jeśli karta pozwala na płatności w złotym polskim, unikniesz niepotrzebnych opłat.

Kiedy jeszcze możemy natknąć się na transakcję z DCC?

Kolejną istotną kwestią jest DCC oferowane przez bankomaty Euronet wypłacające EUR. W tych urządzeniach nie ma możliwości rezygnacji z oferowanej usługi i nasza karta zawsze zostanie obciążona w PLN. Tym samym nie próbujcie wypłacać EUR z konta walutowego, ponieważ stracicie podwójnie.

Możliwość zobaczenia wyboru przewalutowania DCC na ekranie terminala lub bankomatu mogą też zobaczyć posiadacze karty Revolut,, czy Aion Bank. Warto poznać prowizje i porównać ze sobą dwie formy przewalutowania. Wybierajmy korzystniejszą i tańszą opcję.

Podsumowanie – jak nie stracić na przewalutowaniu DCC?

Przede wszystkim przed wyjazdem za granicę warto zadbać o posiadanie karty wielowalutowe lub walutowej. Alternatywą jest zakup odpowiedniej ilości gotówki w obcej walucie. Warto wiedzieć, że najkorzystniejsze kursy zwykle mają kantory walutowe online. Jeżeli nie masz takiej możliwości – możesz też zapłacić polską kartą płatniczą za granicą. Wtedy na ekranie terminala płatniczego lub bankomatu zobaczysz dwie możliwości. Płatność w PLN oznacza skorzystanie z drogiej i niekorzystnej transakcji DCC. Przeliczenie walut wiąże się wtedy z trudnym do przewidzenia, dodatkowym kosztem. Warto więc płacić w lokalnej walucie. Zawsze warto dokładnie zapoznać się też z informacjami wyświetlanymi na ekranie terminala lub bankomatu. Jeśli informacje są dla Ciebie niezrozumiałe (np. nie znasz danego języka lub treści są napisane skomplikowanym językiem) – lepiej zrezygnuj z takiej transakcji. Warto wiedzieć, że transakcja DCC często jest opcją ustawioną jako domyślna. Klikając “dalej” i “okej” prawdopodobnie wybierzesz przewalutowanie z wysoką prowizją.

FAQ

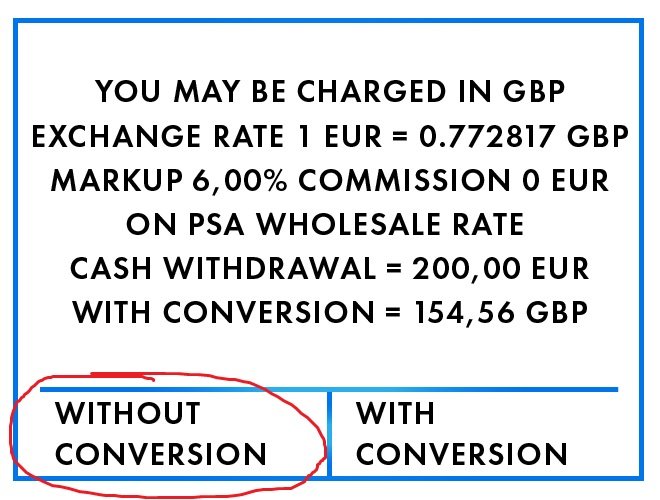

Jest to oferta przewalutowania transakcji po stronie operatora bankomatu lub terminalu płatniczego. Po skorzystaniu, nasza karta płatnicza zostanie obciążona w lokalnej walucie (np. PLN), a nie walucie transakcji. Niestety, kurs wymiany będzie dla nas skrajnie niekorzystny.

Aby uniknąć przewalutowania DCC, należy wybrać na ekranie terminalu płatniczego/bankomatu. Opcje „bez przewalutowania”, „without conversion” „without DCC” lub podobnie brzmiącą opcję. W po takim wyborze, karta zostanie obciążona w walucie obcej a nie lokalnej.

Generalnie, nie warto korzystać z DCC. Całkowity koszt transakcji jest zwykle wyższy niż w przypadku przewalutowania transakcji po stronie banku/operatora karty płatniczej. Dla kart walutowych lub wielowalutowych należy w każdym możliwym przypadku rezygnować z DCC.

Prawdopodobnie przy płatności w walucie obcej, terminal/bankomat zaproponował usługę Dynamicznego Przeliczania Walut. Użytkownik akceptując ta opcje, zgadza się na przewalutowanie transakcji po stronie operatora płatności, a nie po stronie operatora karty. Stąd obciążenie w PLN a nie w walucie obcej.

Prawdopodobnie przy płatności kartą zostało zaakceptowane Dynamicznego Przeliczania Walut. Tym samy transakcja została rozliczona w PLN a nie w walucie obcej. Więcej o tym przypadku w naszym artykule.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut