3 lutego 2026

Najlepsze promocje bankowe i ranking kont osobistych

Podczas zagranicznego wyjazdu nie chcemy lub nie mamy czasu zastanawiać się kto i po jakim kursie przewalutuje nasze transakcje bezgotówkowe, ani czy i jaką prowizję pobierze bank. Zdarza się, że wyjeżdżamy nagle z jedną debetówką w portfelu. Dlatego, by po powrocie, nie zaskoczyły nas wysokie koszty, warto wcześniej zapoznać się z ofertą swojego banku. W artykule opisujemy, jak wygląda i ile kosztuje płatność kartą Santander za granicą. Podpowiadamy, jak zrobić to taniej. Dodatkowo polecamy zapoznanie się z kosztem wypłaty pieniędzy z bankomatu za granicą w Santanderze.

Głównym rachunkiem osobistym w Santander Bank Polska jest Konto Santander. Zakładając ten ROR, otrzymamy Kartę Dopasowaną VISA lub Mastercard. Natomiast bardziej wymagający klienci mają do dyspozycji Konto Select wraz z „plastikiem” VISA Select. Wszystkie wymienione debetówki posiadają funkcję wielowalutową, ale działa ona, dopiero gdy podłączymy je pod konto walutowe. Samą ofertę rachunków walutowych Santandera prezentujemy w rankingu kont walutowych dla klientów indywidualnych. W skrócie, konta są darmowe, ale musimy utrzymywać saldo 20 jednostek wybranej waluty.

Nie zawsze mamy potrzebę, by otwierać taki rachunek, jednak nadal możemy płacić tymi kartami za granicą – oczywiście nie za darmo. Jeśli kartą złotówkową zrealizujemy transakcję w obcej walucie, bank pobierze 2,8% prowizji za przewalutowanie dla kart ze standardowej oferty, lub 0% dla klientów Select/Private Banking.

Kolejny związany jest ze sposobem przewalutowania. W Santanderze dla walut, dla których bank prowadzi tabelę kursową, przeliczenie następuje właśnie po kursie banku. Oznacza to koszt na poziomie ok. 3,5%. Co z walutami spoza tabeli?

Otóż transakcje kartami VISA będą rozliczane po kursie VISA (koszt ok. 0,5%), ale tylko dla walut nie znajdujących się w tabeli kursowej banku. Więc transakcje w EURO, USD, GBP, CHF itp. dla kart VISA zostaną przewalutowanie po tabeli (koszt ~3,5%). Tylko bardziej egzotyczne transakcje zostaną rozliczone po kursach VISA np. Brazylijski Real, Wietnamski Dong etc. Natomiast w przypadku „plastików” Mastercard najpierw dojdzie do przewalutowania na EUR zgodnie z kursem Mastercard, a następnie z EUR na PLN według tabeli banku. Jak łatwo się domyślić, to droższa opcja – ok. 4%.

| Rodzaj konta | Konto Santander | Konta walutowe Santander | Konto Select | Konto Private Banking |

|---|---|---|---|---|

| Prowizja za przewalutowanie | 2,8% | 2,8% | 0% | 0% |

| Zastosowane kursy wymiany | Tabela Bankowa* (>3,5%) | Tabela Bankowa* (>3,5%) | Tabela Bankowa* (>3,5%) | Tabela Bankowa* (>3,5%) |

| Finalny koszt przewalutowania | >6,3% | >6,3% | >3,5% | >3,5% |

Jak już wspomnieliśmy, wszystkie ww. debetówki, tj. Karta Dopasowana VISA/Mastercard oraz VISA Select są wielowalutowe. Dzięki temu jedną kartą zapłacimy zarówno w złotówkach, jak i w trzech walutach obcych (USD, EUR, GBP) bez prowizji za przewalutowanie. Podczas płatności „plastik” rozpoznaje walutę transakcji i obciąża odpowiednie konto. By móc skorzystać z tej opcji nie trzeba zamawiać nowej karty, należy jednak spełnić dwa warunki.

Po pierwsze – oprócz konta w PLN trzeba posiadać także konta walutowe. Następnie wystarczy połączyć rachunek dewizowy z kartą. Zrobimy to w bankowości elektronicznej, aplikacji mobilnej, na infolinii lub osobiście w placówce banku.

Po drugie – konta, z których planujemy korzystać, musimy zasilić odpowiednią kwotą. Jeśli zabraknie funduszy do opłacenia transakcji, środki zostaną pobrane z konta głównego, czyli złotówkowego. Wiąże się to z przewalutowaniem i doliczeniem prowizji. Pamiętajmy, że takie same skutki niesie za sobą płatność kartą Santander za granicą w innych walutach obcych niż USD, EUR, GBP.

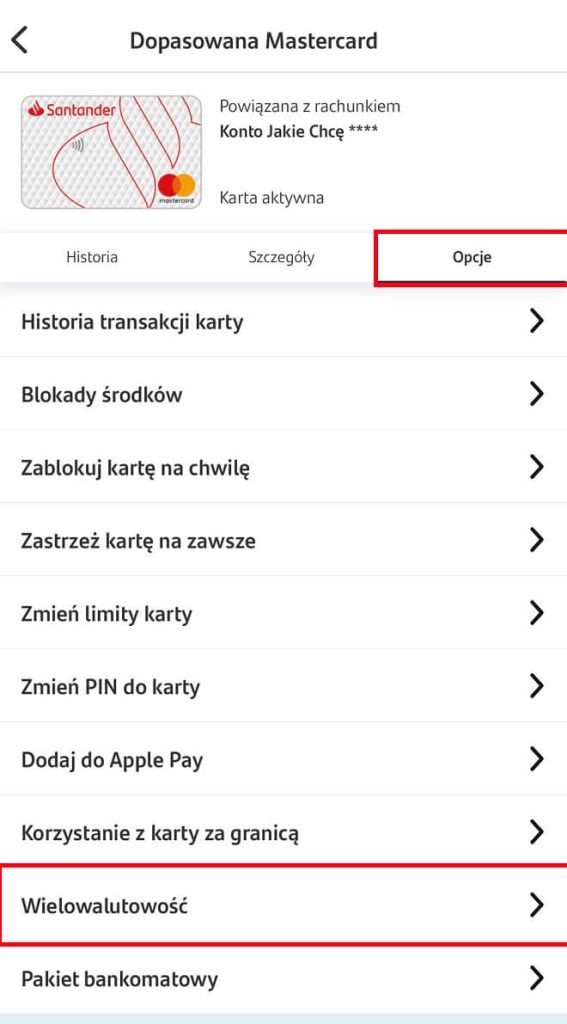

Po zalogowaniu się do Bankowości internetowej/Aplikacji mobilnej, przechodzimy do sekcji karty, następnie „opcje” i „wielowalutowość”. Jak na screenie poniżej:

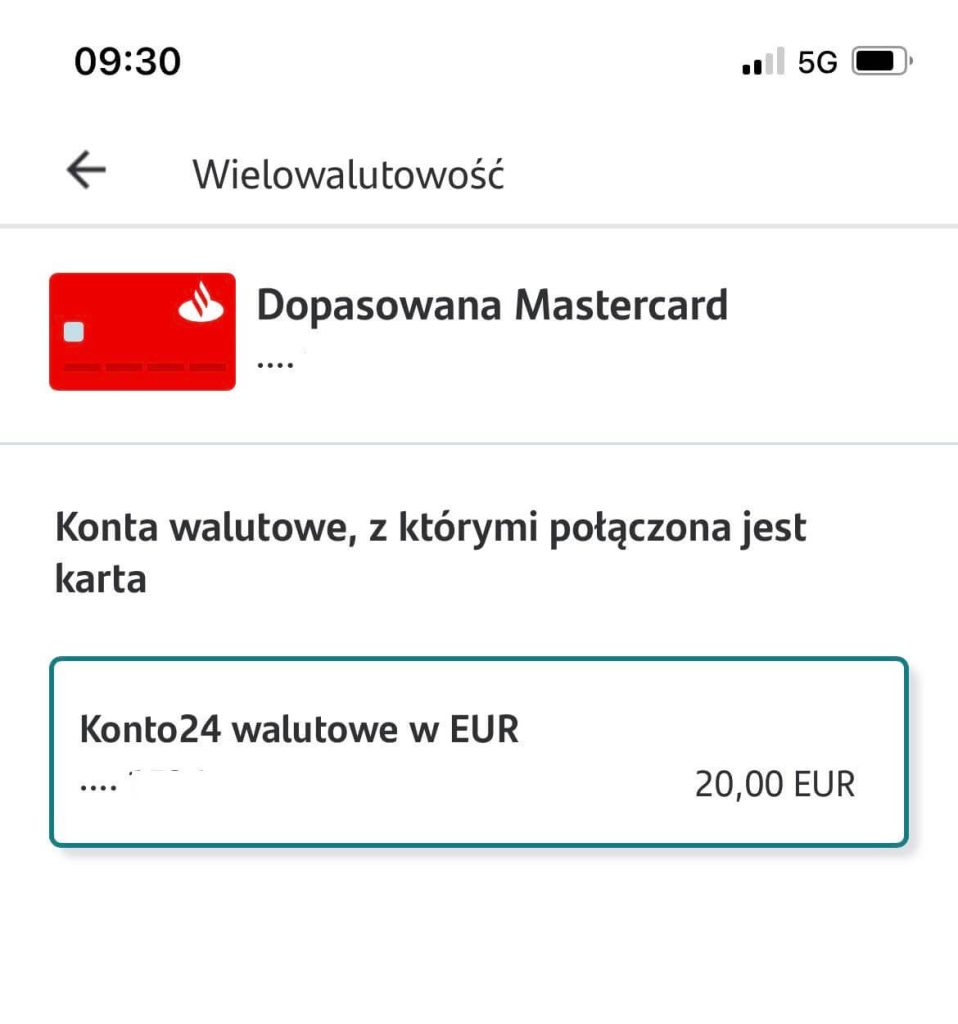

W kolejnym kroku, pozwiązujemy ją z rachunkami walutowymi lub ewentualnie sprawdzamy czy jest ona prawidłowo powiązana. Gdy ustawimy całość jak na screenie poniżej, możemy zacząć dokonywanie operacji w walutach obcych.

Oczywiście prowizje za ewentualną wypłatę z bankomatu są takie same jak dla Konta Santander (w powyższym przypadku. Sprawdzicie je m.in. w rankingu kont osobistych.

Jeśli opcja wielowalutowa nas nie przekonuje, w Santander Bank Polska możemy mieć także oddzielne karty (Mastercard) do każdego rachunku walutowego (Konto24 Walutowe w USD, EUR lub GBP). Wówczas, płacąc w walucie konta, nie ponosimy kosztów przewalutowania (w innym wypadku prowizja wynosi 2,8%). Musimy jedynie zasilić rachunek. Walutę możemy wymienić w kantorze internetowym Santander lub sprawdzić nasze sugestię „gdzie i jak najtaniej wymienić pieniądze”.

Przed podjęciem decyzji o wyrobieniu karty walutowej pamiętajmy, że każda debetówka to dodatkowe koszty (0,8 jednostki danej waluty/miesięcznie). Jak pisaliśmy wcześniej, konta walutowe możemy bezpłatnie podpinać i odpinać pod naszą główną kartę do konta w PLN (Dopasowana VISA/Mastercard lub VISA Select), ograniczając dzięki temu potencjalne koszty.

Warto wiedzieć!

W Santander Bank Polska założymy (jedynie przez internet) konto walutowe także we frankach szwajcarskich (CHF), jednak nie dostaniemy do niego ani karty walutowej, ani nie powiążemy go z kartami wyposażonymi w funkcję wielowalutową.

Przejdźmy teraz do sprawdzenia, jaką ofertę przewalutowań Santander Bank Polska przygotował dla użytkowników kart kredytowych.

Prowizji za przewalutowanie (2,8% wartości transakcji) nie unikną posiadacze: VISA Silver „Akcja Pajacyk”, Mastercard Silver oraz Karty kredytowej 123. Dla kredytówki VISA Platinum wynosi ona 2%. Jedynie z kartą Mastercard World nie zapłacimy prowizji za przewalutowanie, jednak i tak poniesiemy koszt wymiany waluty.

Zagraniczne transakcje wszystkimi kredytówkami są przeliczane tak samo jak w przypadku debetówek, czyli:

| Rodzaj konta | VISA Silver | Mastercard Silver | Mastercard Word | Mastercard 123 | Visa Platinum |

|---|---|---|---|---|---|

| Prowizja za przewalutowanie | 2,8% | 2,8% | 0 % | 2,8% | 2% |

| Zastosowane kursy wymiany (waluty z tabeli) | Przeliczenie po tabeli (>3,5% prowizji) | Przeliczenie po tabeli (>3,5% prowizji) | Przeliczenie po tabeli (>3,5% prowizji) | Przeliczenie po tabeli (>3,5% prowizji) | Przeliczenie po tabeli (>3,5% prowizji) |

| Zastosowane kursy wymiany (waluty spoza tabeli) | Przeliczenie kursami VISA (~0,5% prowizji) | Kursy Mastercard do EURO, następnie po tabeli (>4,0% prowizji) | Kursy Mastercard do EURO, następnie po tabeli (>4,0% prowizji) | Kursy Mastercard do EURO, następnie po tabeli (>4,0% prowizji) | Przeliczenie kursami VISA (~0,5% prowizji) |

| Finalna suma prowizji | ~6,3% | ~6,3% | ~4,3% | ~6,3% | ~5,5% |

Jest niestety całkiem drogo i w naszym rankingu kart kredytowych prezentujemy korzystniejsze rozwiązania.

Klienci Santander Bank Polska powinni unikać płatności kartami złotówkowymi (zarówno debetowymi, jak i kredytowymi), ponieważ w większości przypadków łączny koszt przewalutowania będzie wynosił ponad 6% wartości transakcji. Co prawda kredytówka Mastercard World zwolniona jest z prowizji, ale nie z kosztów samego przewalutowania.

Dużo taniej wychodzi płatność kartą Dopasowaną (lub VISA Select) po podłączeniu jej pod konta walutowe lub kartami walutowymi. Wówczas samodzielnie decydujemy gdzie, i po jakim kursie wymienimy walutę. Unikamy również prowizji za przewalutowanie. Musimy jedynie pamiętać o zasileniu rachunków.

Jeśli decydujemy się na płatność w walucie, dla której bank nie prowadzi tabeli, wybierajmy karty VISA, ponieważ w przypadku „plastików” Mastercard dojdzie do podwójnego przewalutowania.

Na koniec, chcemy uczulić na DCC, czyli dynamiczne przeliczanie walut. Korzystając z tej usługi, możemy narazić się na dodatkową prowizję i najczęściej niekorzystne przewalutowanie (po kursie operatora terminala). Dlatego, jeśli na ekranie urządzenia wyświetli się zapytanie, w jakiej walucie chcemy zapłacić (lub zapyta o to sprzedawca), bezpieczniej będzie wybrać walutę lokalną.

Wszystkimi kartami Santander zapłacimy za granicą zarówno tradycyjnie, jak i zbliżeniowo. Musimy jedynie znaleźć punkt, który obsługuje płatności „plastikami” VISA/Mastercard.

Każdą kartą debetową i kredytową Santander można płacić za granicą, jednak nie zawsze taka transakcja będzie opłacalna.

Karty Dopasowana VISA/Mastercard oraz VISA Select posiadają funkcję wielowalutową, która działa po powiązaniu ich z kontami walutowymi.

Karty wielowalutowe w Santander to Dopasowana VISA/Mastercard oraz VISA Select. Koszt karty Dopasowanej to 8 zł lub 0 zł, jeśli zapewnimy wpływ na konto w wysokości co najmniej 500 zł oraz wykonamy jedną płatność kartą lub BLIK-iem w miesiącu (dla osób do 26 lat wystarczy raz w miesiącu zapłacić BLIK-em lub kartą). VISA Select jest bezwarunkowo darmowa. Obliczając koszt usługi wielowalutowej, należy uwzględnić także opłaty za prowadzenie kont walutowych – 10 zł lub 0 zł, jeżeli saldo rachunku będzie równe lub wyższe niż 20 EUR/USD/GBP. Rachunek z kartą powiążemy bezpłatnie.

Najtaniej będzie płacić kartą Dopasowaną VISA/Mastercard lub VISA Select po powiązaniu z kontem walutowym albo Mastercard walutową.

Dla większości kart debetowych i kredytowych należy liczyć się z kosztem na poziome ~ 6 %. Najlepszym sposobem na obniżenie kosztów prowizji jest karta wielowalutowa i rachunku walutowe.

Źródło:

Skąd wzięło się to 3,5%, którym jest „Zastosowane kursy wymiany (waluty z tabeli)”? Bo 2,8% wzięło się z regulaminu konta, ale na dzień dzisiejszy „zastosowany kurs wymiany” to 7% spreadu. Jak to jest liczone?! Przy sprawdzeniu marży na oficjalnej stronie santandera wynosi ona: 6,41% -na dzień dzisiejszy