Najlepsze promocje bankowe i ranking kont osobistych

Czym jest i jak działa okres bezodsetkowy?

- Co warto wiedzieć o karcie kredytowej?

- Okres bezodsetkowy – co to jest?

- Ile trwa okres bezodsetkowy?

- Jak można spłacać kartę kredytową?

- Jakie mogą być konsekwencje opóźnienia w spłacie karty kredytowej?

- Czy można korzystać z karty mimo niespłaconego zadłużenia?

- Jak nie zapomnieć o spłacie karty kredytowej?

- Okres bezodsetkowy Podsumowanie

Karta kredytowa. może być doskonałym wsparciem domowego budżetu. Warunkiem jest rozsądne gospodarowanie limitem oraz regulowanie powstałego zadłużenia w okresie bezodsetkowym. Dzięki temu możemy cieszyć się darmowym kredytem, który regularnie się odnawia. Czym jest wspomniany okres bezodsetkowy? Co stanie się, jeśli będziemy zwlekać ze spłatą kredytówki? Wyjaśniamy.

Co warto wiedzieć o karcie kredytowej?

Karty kredytowej nie dostaniemy w gratisie do konta bankowego, jak ma to miejsce w przypadku debetówek. Musimy się o nią postarać i udowodnić, że nas na nią stać. Co ciekawe, w zależności od osiąganych dochodów mogą nam zostać zaoferowane różne rodzaje kart kredytowych, od standardowych, po złote, platynowe czy czarne. Poszczególne oferty dla danych segmentów kart, znajdziecie w rankingu kart kredytowych.

W celu założenia karty, należy w wybranym banku złożyć wniosek i jak przy każdym innym produkcie kredytowym – wykazać zdolność kredytową. By udowodnić swoje dochody, trzeba przedłożyć zaświadczenie o wysokości uzyskiwanych dochodów lub wyciąg z konta bankowego.

Na podstawie wszystkich zebranych informacji, bank decyduje czy i jak duży limit przyzna wnioskodawcy. Zasada jest prosta: im większe zarobki i stabilniejsza sytuacja, tym wyższy limit kredytowy na karcie.

Kredytówką zapłacimy zarówno w Internecie, jak i w każdym stacjonarnym punkcie handlowo-usługowym, który posiada terminal. Limit możemy wykorzystywać na dowolne cele.

Pamiętajmy jednak, że wydane pieniądze to dług, który trzeba spłacić w wyznaczonym terminie. By uniknąć odsetek i kosztów związanych z przyznanym limitem, musimy wyrobić się w tzw. okresie bezodsetkowym.

Okres bezodsetkowy – co to jest?

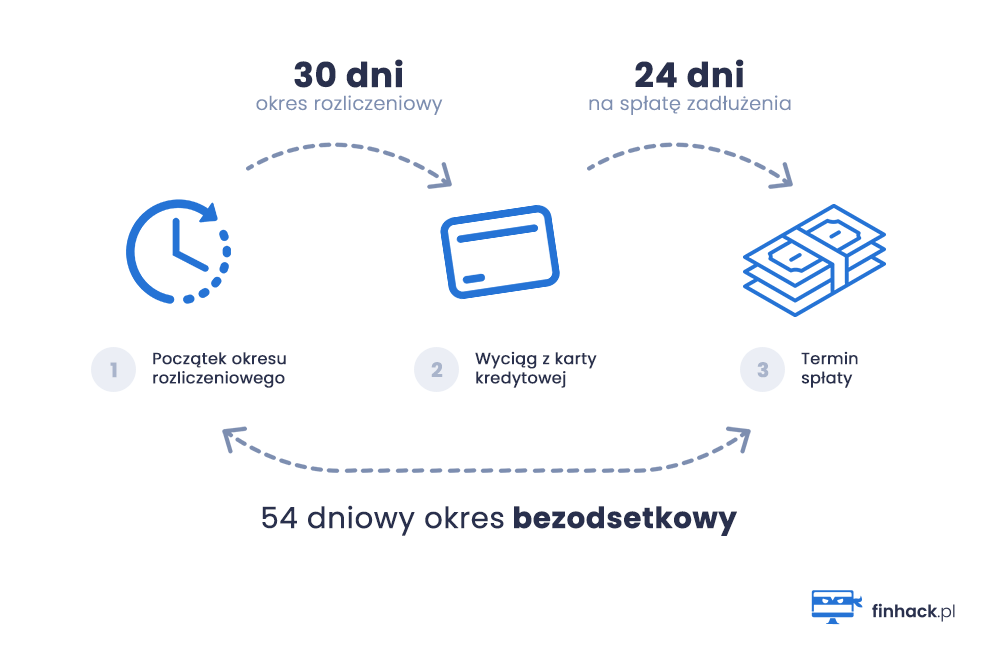

Okres bezodsetkowy (ang. grace period), jak sama nazwa wskazuje, to czas, kiedy klient ma szansę spłacić zadłużenie na karcie kredytowej bez naliczenia odsetek. Składa się on z dwóch etapów: miesięcznego okresu rozliczeniowego i dodatkowego okresu na spłatę zadłużenia. Jak to działa?

Regularnie (najczęściej co miesiąc) bank przesyła użytkownikowi rozliczenie wszystkich transakcji zrealizowanych przy użyciu kredytówki. Nie musimy jednak regulować należności wraz z otrzymaniem zestawienia. Mamy na to czas do zakończenia okresu przewidzianego na spłatę zadłużenia, który w zależności od banku trwa od 20 do 30 dni.

Oznacza to, że jeśli skorzystamy z limitu w pierwszym dniu okresu rozliczeniowego, to pożyczone pieniądze powinniśmy oddać dopiero po 50-60 dniach, by uniknąć odsetek za udzielony kredyt.

Teraz bardzo istotna kwestia, wybrane transakcje „gotówkowe” nie będą podlegać pod okres bezodsetkowy. W takim przypadku odsetki naliczane są już od pierwszego dnia po poniesieniu tego wydatku. Dodatkowo zwykle banki naliczają za tego typu transakcje prowizję. Przykładem takiej operacji są np. wypłaty gotówki z bankomatu przy użyciu karty kredytowej. Co istotne w niektórych bankach (np. Citibank) również doładowania portfeli internetowych – typu Revolut są klasyfikowane w tej kategorii. Warto sprawdzić dokładnie tabele opłat i prowizji, by upewnić się, które transakcje będą tak rozliczane. Jeżeli planujemy „wypłatę gotówki z karty kredowej” warto sprawdzić nasz poradnik, gdzie weryfikujemy sposoby wypłaty gotówki z karty kredytowej bez prowizji.

Oczywiście wszelkie zakupy w sklepach stacjonarnych czy internetowych, płatności w restauracjach czy lokalach usługowych będą normalnie podlegać pod okres bezodsetkowy.

Ile trwa okres bezodsetkowy?

Jak już wspomnieliśmy,okres bezodsetkowy może trwać od 50 do nawet 60 dni. Jego długość zależy od wybranej instytucji, np. w Alior Banku będzie to 59 dni, w PKO BP 55 dni, a w ING Banku Śląskim 52 dni. Czasem wybranym klientom bank wyznacza zupełnie inny wymiar czasu przeznaczony na uregulowanie zadłużenia. Konkretny dzień spłaty określony jest w umowie podpisywanej przy wydaniu kredytówki.

Początek okresu bezodsetkowego to pierwszy dzień okresu rozliczeniowego. Dlatego, jeśli pierwszą transakcję kartą wykonamy pod koniec okresu rozliczeniowego, będziemy musieli zwrócić wydane środki po ok. 3 tygodniach, a nie po 50-60 dniach.

Jak można spłacać kartę kredytową?

Spłacając limit przed zakończeniem okresu bezodsetkowego, nie ponosimy żadnych dodatkowych kosztów za udzielony kredyt. To scenariusz idealny. Co w sytuacji, kiedy brakuje nam środków na uregulowanie należności lub po prostu przegapimy termin wyznaczony na spłatę?

Spłata kwoty minimalnej a Okres bezodsetkowy

W pierwszej sytuacji zamiast pełnej sumy wystarczy przed końcem okresu bezodsetkowego zwrócić tzw. kwotę minimalną. Zazwyczaj wynosi ona ok. 5% zobowiązania. Jeśli Ania ma kredytówkę z limitem 1 tys. zł i wykorzystała jedynie 500 zł, to musi oddać min. 25 zł (czyli 5% z 500 zł). Wówczas od pozostałej kwoty będą naliczane odsetki do momentu, aż zadłużenie zostanie spłacone w całości. Zwracając kwotę minimalną – obniżamy koszty kredytu.

Obecnie (marzec 2023 r.) maksymalne oprocentowanie karty kredytowej nie może być wyższe niż 20,5%.

Brak spłaty a okres bezodsetkowy

To najgorszy możliwy scenariusz. Jeśli nie uregulujemy zadłużenia lub chociaż kwoty minimalnej przed zakończeniem okresu przewidzianego na spłatę, musimy liczyć się z przykrymi konsekwencjami (nie tylko finansowymi). Więcej na ten temat opowiemy w dalszej części artykułu.

Jakie mogą być konsekwencje opóźnienia w spłacie karty kredytowej?

W przypadku braku spłaty limitu w wyznaczonym terminie klient:

- otrzyma od banku monit z prośbą o zwrot kwoty, którą pożyczył;

- zostanie obciążony regulaminowymi odsetkami i opłatą z tytułu braku spłaty.

Jeśli właściciel karty nie zareaguje na monit i nadal będzie zwlekał z uregulowaniem należności, bank może wypowiedzieć mu umowę. Klient ponosi także koszty związane z każdym wysłanym upomnieniem (np. opłata za list polecony z potwierdzeniem odbioru).

W przypadku, kiedy mimo wielu wezwań zobowiązanie wciąż pozostaje niespłacone, bank jest zmuszony do rozpoczęcia czynności windykacyjnych. Gdy sprawa zostanie przekazana w ręce sądu i zapadnie prawomocny wyrok, bank przerzuci na klienta również wszelkie koszty dotyczące opłat egzekucyjnych oraz sądowych. Czasem zdarza się, że suma wszystkich opłat przewyższa pożyczoną kwotę.

Pamiętajmy, że długa zwłoka z uregulowaniem zobowiązania, niesie za sobą nie tylko straty finansowe, ale także wizerunkowe. Wpływa na to, jak w przyszłości bank będzie postrzegał takiego klienta. Po prostu przestanie być wiarygodny dla danej instytucji. Przez to znacząco obniży się jego zdolność kredytowa i szansa na jakąkolwiek pożyczkę. A jeśli dojdzie do egzekucji komorniczej, wzięcie nawet telefonu na raty będzie poza jego zasięgiem. Wszelkie opóźnienia czy brak spłaty zostaną odzwierciedlone stosownymi wpisami w systemie BIK.

Dużo lepszą opcją niż unikanie spłaty jest kontakt z bankiem i przedstawienie swojej sytuacji. Dłużnik może złożyć wniosek o restrukturyzację zadłużenia. Wówczas bank zaproponuje nowe warunki spłaty, np. niższe raty lub ich czasowe zawieszenie. Dzięki temu unikniemy wizyty komornika i dalszego wzrostu zadłużenia.

Po jakim czasiei w jakiej formie bank wysyła monit?

W zależności od instytucji pierwsze przypomnienie o zadłużeniu wysyłane jest SMS-em lub e-mailem po kilku albo kilkunastu dniach od ostatecznego terminu płatności. W przypadku dalszej zwłoki bank przesyła do klienta monit w formie papierowej. Dzieje się to najczęściej po ok. 2-3 tygodniach. Jeśli to nie poskutkuje, dłużnik otrzyma listem poleconym wezwanie do zapłaty, a następnie w tej samej formie wypowiedzenie umowy o kartę kredytową.

Na czas reakcji banku i formę kontaktu wpływa przede wszystkim polityka danej instytucji. Niektóre banki uzależniają sposób działania od kwoty zadłużenia. Inne – od tego, do jakiej grupy ryzyka został zakwalifikowany dany klient.

Czy można korzystać z karty mimo niespłaconego zadłużenia?

Taka sytuacja jest możliwa, jeśli w poprzednim cyklu rozliczeniowym nie wykorzystaliśmy pełnego limitu. Dla przykładu: Adam ma limit 2000 tys. zł, a w poprzednim cyklu wydał jedynie 700 zł. Od kilku dni zwleka ze spłatą, mimo to nadal ma prawo wydać pozostałe 1300 zł.

Jak nie zapomnieć o spłacie karty kredytowej?

Jeśli bardziej niż pustego portfela, obawiamy się, że przegapimy termin płatności, warto uruchomić funkcję automatycznej spłaty. Ta opcja jest dostępna w niemal wszystkich bankach. Możemy zdecydować, jak chcemy regulować zadłużenie – w całości, czy jedynie kwotę minimalną. Bank sam pobierze należną sumę. Naszym jedynym obowiązkiem jest zadbanie o wystarczającą ilość środków na rachunku bankowym.

Dzięki tej opcji nie musimy pamiętać, kiedy mija okres bezodsetkowy i unikamy konsekwencji związanych z opóźnieniem w płatnościach.

Okres bezodsetkowy Podsumowanie

Mierz siły na zamiary – to najlepsza rada dla każdego użytkownika karty kredytowej. Jeśli nie chcemy, by kredytówka wpuściła nas w finansową pułapkę, z której będzie bardzo ciężko wyjść, należy rozsądnie korzystać z limitu i spłacać go w okresie bezodsetkowym. Pamiętajmy, że korzystając z kredytówki, wydajemy pieniądze banku, a ten prędzej czy później się o nie upomni. Warto zweryfikować poszczególne prowizję w tabeli opłat i prowizji, szczególnie w stosunku do transakcji w walutach obcych czy transakcji gotówkowych.

Oprócz karty kredytowej ciekawym produktem jest kredyt w rachunku bieżacych, który jest oferowany przez np. ING Bank Śląski z naszej porównywarki rachunków bankowych.

FAQ

Okres bezodsetkowy składa się z dwóch etapów: miesięcznego okresu rozliczeniowego (tj. 28-31 dni) oraz następującego po nim okresu na spłatę zadłużenia. W zależności od banku trwa on od 20 do 30 dni. Zatem okres bezodsetkowy liczymy od pierwszego dnia okresu rozliczeniowego. Wówczas na spłatę mamy ok. 50-60 dni.

Długość okresu bezodsetkowego zależy od banku, w którym podpiszemy umowę o kartę kredytową. Może on trwać od 50 do nawet 60 dni. Zdarza się, że klienci otrzymują indywidualną ofertę. Po analizie czynników ryzyka bank może zaproponować dłuższy lub krótszy okres na spłatę

Kilkudniowa zwłoka z uregulowaniem zadłużenia na kredytówce wiąże się z naliczeniem odsetek i opłaty z tytułu braku spłaty. Klient otrzyma także monit od banku. Jeśli nie odpowie na kilkukrotne upomnienia, musi liczyć się z wypowiedzeniem umowy o kartę kredytową. Bank może również rozpocząć czynności windykacyjnych. Wszelkie koszty związane ze ściągnięciem zadłużenia ponosi klient.

Niestety transakcje gotówkowe, nie podlegają pod okres bezodsetkowy. Oprocentowanie będzie naliczane już od pierwszego dnia po dokonaniu wybranej operacji. Co istotne bank może naliczyć dodatkowa prowizje, zwykle w kwocie od 5% do nawet 8%. Wybrane banki do operacji gotówkowych, zaliczają również doładowania portfeli internetowych – typu Revolut (np. Citi bank).

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut