Najlepsze promocje bankowe i ranking kont osobistych

Co to jest BIK? Czy warto i jak sprawdzić raport BIK?

- BIG i BIK – co to jest? Czy to to samo?

- Jakie dane zbiera BIK?

- Raport BIK – jak sprawdzić zadłużenie?

- jak sprawdzić BIK za darmo?

- Pełny raport BIK – ile kosztuje?

- Co zawiera płatny raport BIK?

- Wskaźnik BIK

- Ocena punktowa BIK (scoring)

- Podsumowanie spłacanych kredytów

- Postęp w spłacie kredytu

- Informacje finansowe z BIG InfoMonitor

- Co kryje się pod pojęciem scoring?

- Usługi Biura Informacji Kredytowej dla klientów indywidualnych

- BIK Alerty – czy warto?

- Pakiet BIK Bezpieczna Rodzina

- Zastrzeganie dokumentów

- Zastrzeżenie kredytowe

- Analizator Kredytowy BIK

- Kiedy kredyt jest widoczny w rejestrze BIK?

- Jakie informacje instytucje finansowe przekazują do BIK-u?

- Jak długo dane są przechowywane w BIK-u?

- Jak zbudować pozytywną historię kredytową w BIK-u?

- Co to jest BIK? – podsumowanie

Z tym tajemniczym skrótem spotyka się każdy, kto choć raz w życiu starał się o kredyt, ponieważ banki korzystają z tego narzędzia, by ustalić naszą wiarygodność kredytową. W niektórych wzbudza niepokój, a inni traktują go jako doskonałe źródło informacji o stanie swoich finansów i przepustkę po wymarzony kredyt. Jakie informacje o nas gromadzi baza BIK? Czy jest się czego bać? A może warto być aktywnym i świadomym użytkownikiem? Przyjrzyjmy się temu bliżej.

BIG i BIK – co to jest? Czy to to samo?

Pod tymi podobnie brzmiącymi skrótami kryją się dwie zupełnie różne instytucje. BIG gromadzi dane o dłużnikach, a BIK – historię kredytową.

BIG – Biuro Informacji Gospodarczej

W Polsce rejestry o osobach i podmiotach zalegających ze spłatą długów prowadzi 5 Biur Informacji Gospodarczej:

- KBIG – Krajowe Biuro Informacji Gospodarczej,

- Krajowy Rejestr Długów,

- Rejestr Dłużników ERIF,

- Rejestr Dłużników BIG InfoMonitor,

- Krajowa Informacja Długów Telekomunikacyjnych.

Dodatkowo, w Europie działa Europejski Rejestr Informacji Finansowej. Do każdej z tych instytucji (w określonym zakresie) wysyłane są dane o nieuregulowanych na czas zobowiązaniach.

W Rejestrze Dłużników BIG InfoMonitor możemy znaleźć się, gdy przez 30 dni od terminu płatności nie uregulujemy rachunku wyższego niż 200 zł (przedsiębiorcy – 500 zł). Co ważne, nie zostaniemy tam wpisani automatycznie. Na spłacenie należności mamy jeszcze 30 dni od momentu otrzymania ostrzeżenia o przekazaniu danych do BIG-u.

Na „czarną listę dłużników” mogą trafić osoby indywidualne, które nie płacą dostawcom usług, np. telewizji satelitarnej, gazu, czy prądu oraz firmy, nierozliczające się w terminie ze swoimi kontrahentami.

BIK – Biuro Informacji Kredytowej SA

Zostało powołane do życia przez Związek Banków Polskich w 1997 r. (art. 105 ust. 4 ustawy z 29 sierpnia 1997 r. – Prawo bankowe). Instytucja ta zbiera informacje o osobach indywidualnych, rolnikach, przedsiębiorcach, czy innych podmiotach, które korzystają z produktów kredytowych. Każdy, kto chce zapoznać się ze swoją pełną historią kredytową, może pobrać raport BIK. Tak naprawdę, wszystkie banki z naszego rankingu kont osobistych korzystają z BIKu.

Przyjrzyjmy się bliżej, czym zajmuje się BIK.

Jakie dane zbiera BIK?

Baza BIK gromadzi informacje o osobach indywidualnych lub firmach, które korzystają bądź korzystały, np. z:

- kredytów i pożyczek,

- zakupów na raty,

- kart kredytowych,

- limitów kredytowych na koncie.

Oznacza to, że jeśli kiedykolwiek pożyczyliśmy pieniądze od instytucji finansowej, nasze dane znajdują się w BIK-u. Każdy bank korzysta z tych informacji, by ocenić zdolność kredytową klienta.

Nie musimy obawiać się znalezienia w rejestrze BIK. Jeżeli mamy pozytywną i długą historię kredytową, działa ona na naszą korzyść podczas ubiegania się o produkt kredytowy. Dla banku to sygnał, że warto nam zaufać, ponieważ spłacamy długi w terminie i potrafimy zarządzać finansami. Dzięki temu możemy dostać lepsze warunki kredytu. To szczególnie istotne w przypadku kredytów hipotecznych. W przypadku tak wysokich kwot nawet minimalna obniżka oprocentowania lub prowizji może oznaczać, że w kieszeni kredytobiorcy zostanie całkiem pokaźna suma.

Brak jakiejkolwiek historii kredytowej to wielka niewiadoma dla kredytodawców. Nie są w stanie ustalić, czy regulujemy swoje zobowiązania na czas. Z tego powodu zostaniemy zakwalifikowani do grupy podwyższonego ryzyka.

Raport BIK – jak sprawdzić zadłużenie?

Raport BIK (zwłaszcza płatny) zawiera dużo więcej informacji niż tylko kwotę długu (np. ocenę punktową, czy dane z BIG InfoMonitor). Taki pakiet danych jest pomocny przy ocenie wiarygodności kredytowej klienta.

Jeśli chcemy poznać, jedynie wysokość zadłużenia, najprościej będzie sprawdzić to w instytucji finansowej, w której otrzymaliśmy finansowanie.

jak sprawdzić BIK za darmo?

Nie każdy wie, że raz na 6 miesięcy mamy prawo bezpłatnie sprawdzić jakie informacje na nasz temat znajdują się w BIK-u. Taki dokument nosi nazwę: „kopia danych” (kiedyś – „informacja ustawowa”).

By uzyskać taki raport, trzeba złożyć wniosek. Do dyspozycji mamy 3 sposoby. Możemy:

- wysłać podanie w formie papierowej na adres BIK-u;

- osobiście złożyć wniosek w formie papierowej w Centrum Obsługi Klienta BIK (ul. Postępu 17A w Warszawie);

- zarejestrować się na stronie www.bik.pl i wnioskować online.

Dzwoniąc na infolinię, dowiemy się jedynie, jak działa BIK i co oferuje. Wniosku o darmowy raport BIK nie złożymy telefonicznie.

W praktyce najłatwiej zalogować się na stronę (jeżeli nie mamy konta musimy je stworzyć). Następie wybieramy nasz profil, przechodzimy do wiadomości i wysyłamy prośbę o darmowy raport BIK.

Ile się czeka na darmowy raport BIK?

Na dokument przyjdzie nam czekać do 30 dni. Bezpłatna wersja raportu zawiera tylko podstawowe informacje. W praktyce, taki raport jest inny niż płatny raport BIK. Posiada dużo mniej informacji i jest mniej czytelny. Zapoznamy się w nim ze swoją historią kredytową. Dowiemy się, czy nie mamy opóźnień w którejś instytucji finansowej, jednak nie poznamy jej nazwy. Czy warto pobrać taki raport BIK? Tak. Dzięki temu zyskujemy ogólny obraz naszej sytuacji finansowej. Możemy sprawdzić poprawność danych i upewnić się, czy ktoś nie zaciągnął kredytu na nasze konto.

Pełny raport BIK – ile kosztuje?

Aby uzyskać pełny dostęp do informacji znajdujących się w BIK-u, musimy zapłacić. Jeden dokument to 49 zł. Możliwość 6-krotnego sprawdzenia raportu BIK w ciągu roku wraz z alertami BIK na 12 miesięcy i wskaźnikiem BIK kosztuje 129 zł. Dysponując pełnym raportem BIK, możemy także bezpłatnie skorzystać z Analizatora Kredytowego BIK.

Co zawiera płatny raport BIK?

Wykupując dostęp do pełnego raportu BIK, możemy zapoznać się z informacjami zgromadzonymi na nasz temat nie tylko w Biurze Informacji Kredytowej, ale także w bazie Biura Informacji Gospodarczej InfoMonitor. Dzięki temu mamy pełen obraz tego, jak radzimy sobie ze spłatą pożyczek oraz, czy wszystkie inne zobowiązania regulujemy terminowo.

Cały raport jest przejrzysty i składa się z kilku sekcji. Dzięki temu szybko możemy ocenić swoją sytuację finansową. Sam raport możemy kupić na stronie BIK, klikając w ten link.

Wskaźnik BIK

To pierwsza część dokumentu. Zawiera dane użytkownika i czytelną ikonę wraz z opisem, informującą o tym, czy występują jakieś opóźnienia w płatnościach.

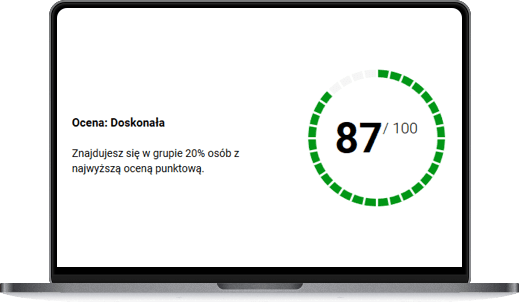

Ocena punktowa BIK (scoring)

Dzięki tej informacji możemy ocenić, czy starając się o kredyt, będziemy dla banku wiarygodni. Im wyższy wynik, tym mniejsze ryzyko, że uzyskamy decyzję odmowną. W tej sekcji dowiemy się także, co wpływa na scoring i jak możemy wpłynąć na ostateczny wynik. Pamiętajmy, iż ocena naszej zdolności czy wiarygodności przez bank może być zupełnie inna. Wysoka ocena punktowa nie gwarantuje uzyskania kredytu, chociaż znacznie poprawia nasze szanse.

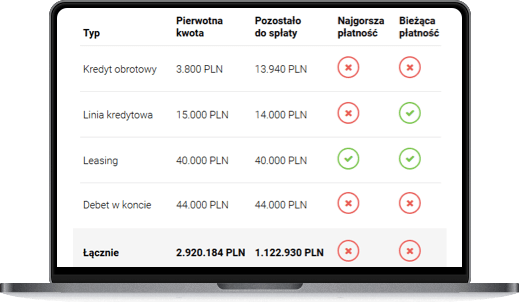

Podsumowanie spłacanych kredytów

Trzecim elementem raportu jest tabela, która w czytelny sposób prezentuje typ zobowiązania wraz z kwotą pierwotną, sumą pozostałą do spłaty i wysokością raty. Dodatkowo kolorowe ikonki prezentują ocenę płatności: zielona – terminowe spłaty; żółta – opóźnienia; czerwona – kredyt nie jest spłacany.

Postęp w spłacie kredytu

To wykres kołowy z procentowym wskaźnikiem spłaty – odrębny dla każdego kredytu. Zyskujemy także, m.in. takie dane jak:

- dane instytucji finansowej;

- datę zaciągnięcia zobowiązania;

- kwotę pożyczki;

- szczegółową historię spłaty.

Informacje finansowe z BIG InfoMonitor

Jeśli dane wnioskującego znajdują się w bazie Biura Informacji Gospodarczej, zostaną one również umieszczone w raporcie BIK. To informacje o:

- niespłaconych długach;

- uregulowanych płatnościach;

- zapytaniach o dane w BIG InfoMonitor.

Co kryje się pod pojęciem scoring?

Wszystkie produkty kredytowe, z których korzystamy (karta kredytowa, debet w rachunku bieżącym, limit kredytowy czy zakupy na raty), budują naszą historię kredytową w BIK-u. Jeśli zadbamy o to, by była bogata i nie zawierała informacji o opóźnieniach w spłacie należności, nie tylko mamy większe szanse na kredyt, ale także na korzystniejsze warunki.

Zanim bank przyzna finansowanie, ustala zdolność kredytową klienta. W tym celu musi uzyskać informacje na temat jego dochodów, spłacanych rat, czy kosztów utrzymania. Instytucja finansowa ocenia, czy kredytobiorcę będzie stać na kolejne zobowiązanie, tzn. czy będzie je terminowo spłacał. Do określenia tego ryzyka bank wykorzystuje ocenę punktową (scoring).

Na ostateczny wynik ma wpływ kilka parametrów. Możemy uzyskać ocenę od 0 do 100 punktów. Im wyższy scoring, tym większa szansa, że płatności będą regulowane w terminie, a bank nie będzie musiał marnować czasu na odzyskiwanie długu. Oznacza to, że chętniej udzieli takiemu wnioskodawcy pożyczki i zaoferuje mu atrakcyjne warunki.

Co ma wpływ na ocenę punktową?

Najważniejszym czynnikiem decydującym o ocenie punktowej jest terminowość. Algorytm bierze pod uwagę występowanie opóźnień, ich długość i kwotę niespłaconych w terminie zobowiązań.

Znaczenie ma również to, jak często korzystamy z kart kredytowych, debetu, czy kredytów konsumpcyjnych. Jeśli posiłkujemy się nimi od czasu do czasu, ocena będzie wyższa, jednak regularne wykorzystywanie maksymalnych limitów na koncie nie wpływa dobrze na scoring. To znak dla analityka kredytowego, że nie potrafimy zarządzać budżetem.

Nie każdy wie, że również liczba złożonych wniosków ma znaczenie. Dużo zapytań w niewielkim odstępie czasu (szczególnie tych z decyzją odmowną) nie wzbudza zaufania banku. Nie oznacza to, jednak, że musimy zdecydować się na kredyt w pierwszej instytucji, do której się zgłosimy. Możemy porównywać oferty poszczególnych banków, ponieważ wszystkie wnioski w sprawie tego samego typu produktu kredytowego (np. kredytu hipotecznego) złożone w ciągu ostatnich 14 dni liczone są jako jeden.

Nie bez znaczenia jest także nasze doświadczenie kredytowe. Musimy dbać o to, żeby było długie i bez skazy. Dlatego warto wyrażać zgodę na przechowywanie danych o kredycie nawet po ustaniu umowy oraz regularnie spłacać raty.

Czy scoring jest wartością stałą?

Dobra lub zła ocena punktowa nie jest dana raz na zawsze. Może zdarzyć się tak, że duży kredyt, który spłacaliśmy przez kilka lat regularnie, zniknie z rejestru, a w jego miejsce pojawi się plama w postaci opóźnień płatności rat za telewizor. Mogą też przedawnić się wpisy o nieterminowych płatnościach, a wpadnie informacja o rozsądnym korzystaniu z karty kredytowej.

Dokonując świadomych wyborów i regulując terminowo płatności, mamy realny wpływ na scoring. Nawet jedną decyzją możemy go znacząco poprawić lub zepsuć. Warto pamiętać o tym, jeśli w niedalekiej przyszłości planujemy starać się o kredyt.

Usługi Biura Informacji Kredytowej dla klientów indywidualnych

Aby chronić siebie i bliskich przed wyłudzeniami, zadbać o bezpieczeństwo oszczędności oraz sprawdzić wiarygodność finansową, BIK udostępnia użytkownikom kilka propozycji ochrony.

BIK Alerty – czy warto?

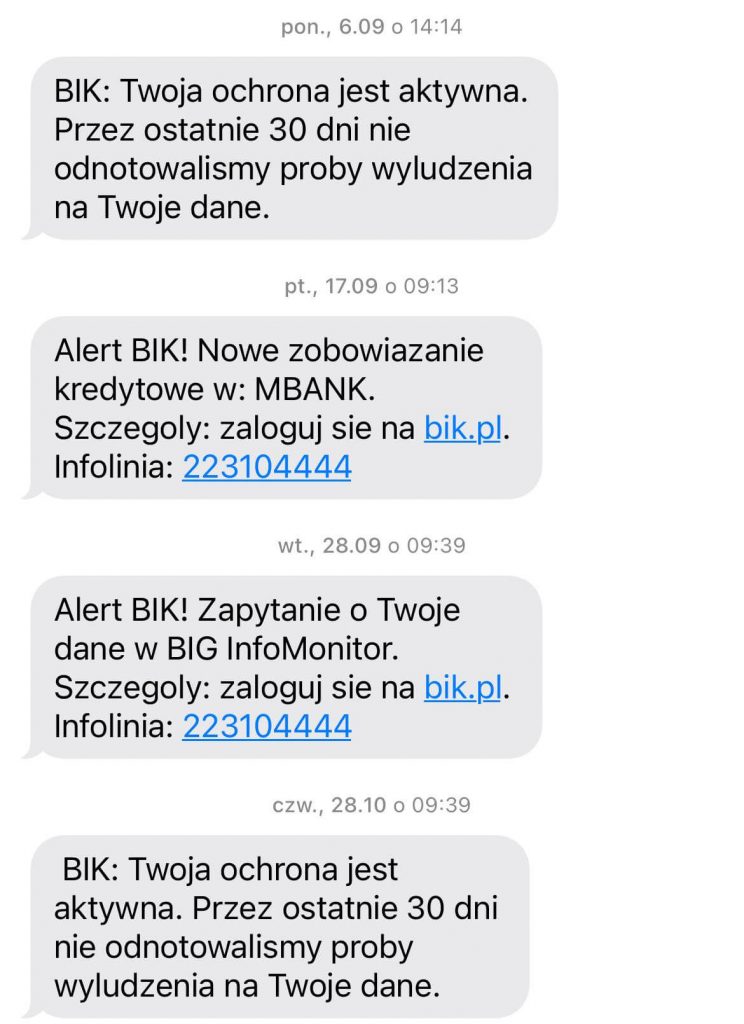

Zdecydowanie tak. Usługę możemy aktywować na stronie BIK-u za 36 zł/rok. Będziemy zawiadamiani SMS-em o każdym sprawdzeniu informacji na nasz temat w BIK-u lub BIG-u InfoMonitor. Dzięki temu mamy szansę zareagować w odpowiednim momencie i zapobiec próbie wyłudzenia kredytu na nasze dane lub zawarcia umowy u innego usługodawcy.

Co ważne, złodziej nie musi nam ukraść portfela z dokumentami, by zaciągnąć „chwilówkę”, kredyt w bankowości elektronicznej lub telefonicznie, czy kupić coś na raty. Alerty BIK to dobre zabezpieczenie przed kradzieżą tożsamości. Alerty wykupicie po przejściu na stronę BIK, klikając w ten link.

W praktyce, alerty BIK wyglądają jak poniżej:

Pakiet BIK Bezpieczna Rodzina

Wybierając tę opcję, możemy ochronić siebie i 4 bliskie nam osoby. Mogą być to np. pełnoletnie dzieci, przyjaciele lub rodzice, którzy nie zdają sobie sprawy z zagrożeń współczesnego świata finansów.

W skład pakietu wchodzą:

- Alerty BIK na 12 miesięcy dla każdego z członków;

- 1 we wspólnej puli raport BIK;

- Ocena punktowa BIK dla każdego;

- Wskaźnik BIK dla każdego, czyli szybka ocena regularności spłat zobowiązań.

Wersja podstawowa Pakietu BIK Bezpieczna Rodzina to koszt 128 zł/rok. Jeśli po upływie 12 miesięcy nadal zechcemy korzystać z ochrony, musimy samodzielnie ją odnowić. Nie jest ona przedłużana automatycznie.

Za Pakiet BIK Bezpieczna Rodzina Plus zapłacimy 198 zł/rok. Zawiera wszystko to, co bazowa propozycja, ale zamiast 1 pełnego raportu BIK otrzymujemy możliwość 6 pobrań.

Zastrzeganie dokumentów

To usługa dostępna bezpłatnie dla wszystkich klientów BIK. Kiedy zauważymy utratę dokumentu tożsamości, możemy go zastrzec. Wystarczy jedno kliknięcie (po zalogowaniu na konta BIK) z dowolnego miejsca w Polsce, czy na świecie.

W ciągu kilku minut wszystkie banki w Polsce, operatorzy telefonii komórkowych i Poczty dostaną informację, że dokument jest wyłączony z obiegu. Dzięki temu nikt nie będzie mógł potwierdzić z jego użyciem swojej tożsamości.

Zastrzeżenie kredytowe

Jeśli mamy aktywne alerty BIK, możemy zastrzec, że nie zgadzamy się na udzielanie kredytu na swoje dane. Oznacza to, że żadna instytucja finansowa (pod warunkiem że jest partnerem systemu Zastrzeżenia kredytowego) nie udzieli nam finansowania, a przede wszystkim, nikt nie wyłudzi pożyczki na nasze konto.

W dowolnym momencie możemy włączać i wyłączać usługę jednym kliknięciem.

Analizator Kredytowy BIK

To narzędzie, które pozwoli ocenić nasze możliwości kredytowe przed złożeniem wniosku w banku. Ostrzeże nas, że planowane zobowiązanie może okazać się zbyt dużym obciążeniem, a także podpowie, co zrobić, by zwiększyć szanse na otrzymanie finansowania.

Jeśli chcemy skorzystać z Analizatora, musimy posiadać aktualny Raport BIK.

Biuro Informacji Kredytowej SA oferuje również usługi dla firm, np.:

- Raport BIK Moja Firma;

- Raport BIK o Kontrahencie.

Kiedy kredyt jest widoczny w rejestrze BIK?

Zgodnie z nowelizacją prawa bankowego instytucje finansowe mają obowiązek aktualizować dane w BIK raz na 7 dni. Również informacje w samym Biurze Informacji Kredytowej muszą być odświeżane w ciągu 7 dni.

Oznacza to, że wpis o nowym zobowiązaniu lub zapytaniu o kredyt będzie widoczny po 14 dniach. Warto wiedzieć, że zazwyczaj cały proces jest dużo krótszy. Zarówno bankom, bankom spółdzielczym, SKOK-om, jak i BIK-owi zależy, aby dane o klientach były jak najświeższe, dlatego wprowadzanie zmian odbywa się nawet dwukrotnie w ciągu tygodnia.

Jakie informacje instytucje finansowe przekazują do BIK-u?

BIK zostanie poinformowany nie tylko o nowo zawartej umowie kredytowej, ale także o:

- aktualnym poziomie zadłużenia, w skład którego wchodzą wszystkie produkty kredytowe (zakupy na raty, karty kredytowe);

- zmianach warunków spłaty kredytu, np. harmonogramu rat;

- innych okolicznościach związanych z zadłużeniem, np. terminowością spłat lub opóźnieniach, zakończeniem kredytu.

Instytucja finansowa, która nie przekazuje informacji, zwleka z aktualizacją danych lub próbuje je zataić, podlega grzywnie do 30 tys. zł.

Jak długo dane są przechowywane w BIK-u?

W chwili złożenia wniosku o kredyt bank zawiadamia o tym Biuro Informacji Kredytowej. Jeśli otrzymamy finansowanie, taka informacja będzie przechowywana do momentu spłaty całego zobowiązania. Podobnie z limitami na koncie lub kartami kredytowymi – wpis zniknie, jeśli zaprzestaniemy korzystać z tych produktów kredytowych.

Pamiętajmy, że, zgodnie z przepisami, jeśli opóźnimy się ze spłatą o ponad 60 dni, zapis o danym produkcie finansowym pozostanie przez 5 lat w rejestrach BIK bez możliwości usunięcia. Musimy wiedzieć, że mamy prawo aktualizować lub korygować błędne dane, ale nie możemy wyczyścić historii w BIK z niewygodnych dla nas informacji.

Możemy także wyrazić zgodę na przechowywanie danych na temat kredytu nawet po opłaceniu ostatniej raty lub zaprzestaniu użytkowania karty kredytowej. Dobra i bogata historia kredytowa to większe szanse na uzyskanie finansowania na atrakcyjnych dla kredytobiorcy zasadach. Brak przeszłości kredytowej to znak dla banku, że umowa z takim wnioskodawcą wiąże się z dużym ryzykiem.

Jak zbudować pozytywną historię kredytową w BIK-u?

Baza BIK to zbiór informacji, które są bardzo cenne dla banku i decydują o tym, czy dostaniemy kredyt i na jakich warunkach. Dlatego, przed złożeniem wniosku, warto sprawdzić poprawność zapisów w zasobach Biura Informacji Kredytowej. Jeśli okaże się, że dane są błędne lub niepełne, możemy zgłosić to do instytucji finansowej, która udzieliła pożyczki. To ona dopuściła się zaniedbań i ma obowiązek naprawić błąd.

Elementem, który najbardziej wpływa na wynik oceny punktowej, jest terminowość regulowania zobowiązań. Opóźnienia psują nasz wizerunek kredytobiorcy godnego zaufania.

Niestety, czasami mimo spłacania wszystkich należności na czas, scoring jest niski. Winna tego może być pozytywna, ale bardzo krótka historia kredytowa. Dlatego warto dużo wcześniej zadbać o to, aby budowała naszą wiarygodność. Zwłaszcza jeśli planujemy zaciągnięcie zobowiązania na kilkaset tysięcy złotych, np. kredyt hipoteczny. Jak to zrobić?

Istnieje kilka sposobów. Dobrym pomysłem są zakupy na raty, czy użytkowanie karty kredytowej (z niewielkim limitem). Oczywiście, musimy dokonywać spłat w terminie, żeby takie poczynania spełniły swoje zadanie.

Decydując się na kredytówkę lub debet na koncie, nie wykorzystujmy w pełni dostępnych limitów. Analityk kredytowy może uznać, że niezbyt rozsądnie gospodarujemy budżetem. Często jesteśmy „pod kreską”, więc dodatkowa rata kredytu będzie dla nas za dużym obciążeniem. Dla banku przyznanie finansowania takiemu kredytobiorcy wiąże się ze sporym ryzykiem nieregularnych płatności.

Pamiętajmy o tym, że w pełni spłacone zobowiązanie znika z rejestru BIK. Jeśli nie mamy problemów z regulowaniem należności, opłaca się wyrazić zgodę na przechowywanie danych o kredycie nawet po zakończeniu umowy. Im więcej pozytywnych wpisów, tym bogatsza historia kredytowa. A długa i dobra przeszłość w BIK-u to większe szanse na korzystny kredyt.

By uniknąć zaskoczenia odmowną decyzją banku, warto wcześniej zapoznać się z raportem BIK i dowiedzieć się jak poprawić swoją sytuację. Więcej na temat zdolności kredytowej w naszym artykule.

Co to jest BIK? – podsumowanie

Jak widać, BIK nie jest tajemniczą bazą danych, do której dostęp mają jedynie instytucje finansowe. W każdej chwili możemy wygenerować raport BIK za darmo, zawierający podstawowe informacje lub wykupić dostęp do szczegółowego raportu i uzyskać pełny obraz naszej sytuacji finansowej.

Biuro Informacji Kredytowej chroni także swoich użytkowników przed kradzieżą tożsamości i wyłudzeniem pożyczki na nasze dane. W tym celu udostępnia szereg narzędzi takich jak: alerty BIK, usługa zastrzegania dokumentów, czy zastrzeżenie kredytowe.

Tak naprawdę, to od nas zależy, czy zadbamy o bezpieczeństwo swoich finansów oraz jak zbudujemy swoją wiarygodność kredytową. Pamiętajmy, że informacje przesyłane do BIK-u będą działały na naszą korzyść lub wręcz przeciwnie – zaprzepaszczą nasze marzenia o pożyczce.

Co ważne, scoring jest wartością zmienną, a my, będąc świadomymi klientami, możemy realnie wpływać na to, jaki wynik otrzymamy. Opłaca się podejmować mądre i przemyślane decyzje kredytowe, a przede wszystkim spłacać zobowiązania w terminie.

Warto także regularnie pobierać raport BIK, by upewnić się, że nasza historia kredytowa zachęci bank do pozytywnej decyzji oraz, czy nikt nie zaciągnął pożyczki na nasze konto.

FAQ

Pełen raport BIK zawiera szereg danych, w tym ocenę punktową BIK czy podsumowanie spłaconych/spłacanych kredytów. Informacje zawarte w raporcie mogą być dla nas zarówno pozytywne (regularne i terminowe spłaty) jak i negatywne (opóźnienia w spłacie, brak uregulowanych zobowiązań itp.).

Należy złożyć wniosek do BIK o ustawową kopię danych, możemy to robić raz na 6 miesięcy. Najprostszym sposobem jest założenie konta w BIK oraz napisanie do instytucji przez formularz kontaktowy. Należy poprosić o ustawową kopie danych. Taki raport otrzymamy w terminie kilku dni roboczych, jest on bardziej ubogi od standardowego – płatnego raportu.

To zależy, w pierwszej kolejności na pewno warto zawnioskować o darmowy raport BIK. Jeśli jego zakres okaże się dla nas nie wystarczający to wtedy warto kupić płatny raport BIK

Tu mamy 2 drogi, możemy zawnioskować o darmowy raport BIK (ustawowa kopia danych) lub płatny raport BIK (szerszy zakres informacji). W zależności jak szeroki zakres danych potrzebujemy, należy wybrać odpowiednią opcje – darmowy raport BIK jest na pewno dużo trudniejszy w interpretacji i posiada mniejszy zakres danych.

Aby sprawdzić jakie zadłużenie mamy widoczne w raporcie BIK, należy pobrać darmowy lub płatny raport BIK. Przy czym to nie jest zadłużenie w BIK, tylko w wybranych instytucjach finansowych, które przekazują informację do BIK.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut