Skrót DCC odnosi się do dynamicznego przeliczania walut. W dzisiejszym poradniku znajdziesz szereg informacji na temat DCC. Poza opisem, jak działają transakcje DCC, dowiesz się też, z jakimi kosztami musimy się przy nich liczyć. Postaramy się także opisać, czy warto korzystać z transakcji DCC i czy można oszczędzić na prowizji związanej z przeliczeniem walut.

Co oznacza skrót DCC?

Dynamic Currency Convrsion (DCC), czyli Dynamiczne Przeliczanie Walut – co to właściwie jest? Nazwa takich transakcji w języku polskim wiele tłumaczy. Mowa o płatnościach kartą w obcej walucie. W teorii możliwość płacenia za granicą w walucie naszego banku (np. w złotówkach poza Polską) ma ułatwić posługiwanie się kartą. Niestety, transakcje z wykorzystaniem DCC są dość drogie. Chodzi o prowizję, którą zapłacimy za przewalutowanie.

Transakcje kartą płatniczą z dynamicznym przeliczaniem walut możliwe są w kilku sytuacjach. Przeliczanie DCC można wybrać podczas wypłaty z bankomatów za granicąlub płacąc w sklepie. Warto zaznaczyć, że alternatywą do usługi DCC jest obciążenie w walucie obcej i ewentualnie przewalutowanie transakcji kartą po stronie operatora VISA/Mastercard i/lub naszego banku. W takim scenariuszu, ewentualny koszt to kurs wymiany oraz prowizja po stronie banku.

DCC jak działa?

W założeniu DCC pomaga w płatnościach za granicą, gdy korzystamy z karty. Ten sposób przewalutowania możesz spotkać także w Polsce – jeśli używasz zagranicznej karty (np. wydanej przez podmiot operujący za granicą może to być jeden z fintechów typu Wise, N26 itp.). Przykładowo karta wydana jest przez operatora jednego z krajów Unii Europejskiej. Terminal autoryzuję płatność i wykrywa niezgodność waluty transakcji np. PLN, z walutą operatora karty np. EURO. Na terminalu pojawi się pytanie, czy płatność ma być zrealizowana w PLN czy EURO. Jeśli zaznaczymy PLN, nasze konto zostanie obciążone w złotówkach. W przypadku wybrania EURO, terminal przeliczy transakcje z PLN na EURO po bardzo niekorzystnym kursie i nasza karta zostanie obciążona w walucie EURO. Wybór waluty EURO jest tożsamy z akceptacją usługi DCC.

Naturalnie na DCC natkniemy się praktycznie przy okazji każdej za granicznej podrózy, jesli w naszym portfelu znajdzie się karta wydana przez jeden z polskich banków. Nie ma znaczenia czy to jest zwykła karta debetowa wydana do rachunków złotówkowego czy karta walutowa/wielowalutowa. Każda “polska” karta (np. wydana do konta z rankingu kont osobistych) za granicą będzie wykrywana jako obsługiwana w PLN, tym samym będzie proponowane DCC. Przykładowo, płacimy za kawe 2 euro w jednym z włoskich miasteczek. Po zbliżeniu karty do terminalu pojawi się zapytanie czy chcemy zapłacić 2 EURO czy x,x PLN przeliczone z EURO po kursie x,xxx. Sugerujemy rezygnację z każdej propozycji DCC, ponieważ są one w 99% przypadków nieopłacalne.

Decydując się na płatność w obcej walucie (innej, niż waluta Twojej karty), przewalutowaniem zajmie się Twój bank. Wtedy koszt przewalutowania możesz sprawdzić w tabeli opłat i prowizji swojej instytucji. Transakcje DCC oznaczają przewalutowanie przez operatora terminalu lub bankomatu. Niekiedy zobaczymy łączną sumę, jaka zostanie pobrana z rachunku. Czasem jednak nie wiadomo, jaki będzie koszt przewalutowania lub jest to ciężkie do sprawdzenia. Musielibyśmy wtedy sięgnąć do tabeli opłat zagranicznego podmiotu -na przykład operatora terminalu płatniczego. Najczęściej musimy się po prostu liczyć z wyższym kosztem przewalutowania, niż przy transakcji w obcej walucie. Oczywiście nie dotyczy to kart z opcjami wielowalutowymi. W ich przypadku karta może mieć płatności w wielu różnych walutach.

Prowizja od transakcji DCC ile wynosi?

BEUC, czyli Europejska Organizacja Konsumentów, sprawdził ile płacimy za transakcje DCC. Z jej danych wynika, że wypłacając z bankomatów tracimy między 2,6% a 12% wybierając transakcję DCC. Jeśli wybierzemy natomiast DCC na terminalu płatniczym (np. w sklepie, czy na stacji benzynowej) tracimy średnio od 2 do 5%. Prowizja od płatności kartą przy transakcji DCC jest więc całkiem spora. Zdaniem BEUC jest na tyle wysoka i niekorzystna dla klientów, że organizacja chciałaby zupełnego zakazania Dynamicznego Przeliczania Walut.

Rzeczywiście, prowizja od transakcji DCC jest bardzo dotkliwa. Ciężko pogodzić się bowiem z opłatą wynoszącą od 2,6 do 12 euro za każde wypłacone z bankomatu 100 euro.

Jak uniknąć prowizji za przewalutowanie przy płatności zagranicznej?

Jeśli Twoja karta nie oferuje płatności w danej walucie, zapłacisz prowizję za przewalutowanie. Najczęściej prowizja przy transakcji DCC jest wyższa, niż gdy opłatę pobierze Twój bank. Nie oznacza to niestety, że transakcje w obcej walucie (czyli z przewalutowaniem wykonanym przez Twój bank) będą opłacalne. Polskie banki mają dość wysokie prowizje za przewalutowanie.

Sposobem na uniknięcie niepotrzebnych opłat podczas korzystania z karty za granicą (wypłata z bankomatów, płatności w sklepach) jest skorzystanie z karty walutowej lub wielowalutowej. Jeśli szukacie prostych rozwiązań, to obecnie najciekawsza oferta jest w Pekao. Bank ten bowiem oferuje przewalutowanie transakcji w walutach obcych po kursach Mastercard/Visa (koszt ~0,5%) bez dodatkowej prowizji. Oferta dotyczy konta Przekorzystnego i po ostatnich zmianach na Revoluce, Peako wypada korzystniej od tego fintechu (ostatni nasz test – gdzie najtaniej kupić walutę).

Uwaga, nawet mając kartę walutowa / wielowalutowa, terminal płatniczy czy bankomat w dalszym ciągu może nam proponować przewalutowanie DCC. W takim przypadku, ZAWSZE należy odmówić. Sugerujemy uważne czytanie komunikatów, by przypadkowo nie wybrać złej opcji. W bardzo rzadkich przypadkach, możemy mieć nawet 2 krotne pytanie o DCC podczas jednej płatności. Dlatego zalecamy szczególną uwagę.

Transakcje DCC- czy warto zdecydować się na to rozwiązanie

Krótko zwięźle i na temat – nie warto. Z naszego doświadczenia, koszt tej usługi dla kart wydanych przez polskie banki to miedzy 5 a 10%. Koszt usługi DCC w 90% będzie wyższy niż prowizje pobierane przez nasz bank.

DCC i podwójne przewalutowanie

To kolejna pułapka, w która możemy wpaść, a rachunek za tego typu błąd będzie bardzo wysoki. Korzystanie z karty walutowej, nie wyklucza propozycji przewalutowania transakcji poprzez usługę DCC. Wyobraźmy sobie, że jedziemy na wakacje do Hiszpanii. Do portfela wkładamy kartę walutową wydaną do rachunku EURO, na którym mamy 300 EURO. Na miejscu idziemy do Lidla, a za zakupy płacimy właśnie tą kartą walutową. Podczas płatności, na terminalu wyświetla się pytanie czy chcemy zapłacić w EURO czy w PLN. Chwila nieuwagi i wybieramy PLN. Co dzieje się dalej – wartość transakcji w EURO przeliczana jest na PLN po niekorzystnym kursie. W konsekwencji obciążenie rachunku następuję w PLN, a że konto jest w EURO to bank dokonuje kolejnego przewalutowania z PLN na EURO pobierając przy tym prowizję. W efekcie, koszt takiej transakcji w skrajnych przypadkach może wynieść nawet 20%.

Powyższy przykład jest właśnie podwójnym przewalutowaniem. Podczas dokonywania jednej płatności doszło do 2 krotnego przewalutowania transakcji – w pierwszej kolejności mamy wymianę z EURO na PLN (usługa DCC), następnie wymianę z PLN na EURO po stronie banku.

Czy transakcje DCC występują także w Polsce?

Wiemy już, że podczas pobytu za granicą warto unikać transakcji z Dynamicznym Przeliczaniem Walut. Czy musimy się jednak obawiać zwiększonych prowizji również w Polsce? Tak. Dynamiczne Przeliczanie Walut występuje w przypadku, kiedy waluta karty płatniczej nie jest tą samą, co waluta kraju, gdzie aktualnie przebywasz. W Polsce takie transakcje mają miejsce w przypadku skorzystania z karty płatniczej wydanej za granicą (np. N26, Wise, Curve). Transakcje DCC mogą być więc niepotrzebnym obciążeniem dla osób przyjeżdżających do Polski z innych krajów.

Obowiązkowe DCC w bankomacie EURONET

Kolejną istotną kwestią jest DCC oferowane przez bankomaty Euronet wypłacające EUR. W tych urządzeniach nie ma możliwości rezygnacji z oferowanej usługii nasza karta zawsze zostanie obciążona w PLN. Tym samym nie próbujcie wypłacać EUR z konta walutowego, ponieważ dojdzie do podwójnego przewalutowania jak w przykładnie z poprzedniego akapitu. Koszt skorzystania z DCC w Euronecie to min. kilka %.

Podsumowanie – jak nie stracić na przewalutowaniu DCC?

Przede wszystkim przed wyjazdem za granicę warto zadbać o posiadanie karty wielowalutowe lub walutowej. Alternatywą jest zakup odpowiedniej ilości gotówki w obcej walucie. Warto wiedzieć, że najkorzystniejsze kursy zwykle mają kantory walutowe online. Jeżeli nie masz takiej możliwości – możesz też zapłacić polską kartą płatniczą za granicą. Wtedy na ekranie terminala płatniczego lub bankomatu zobaczysz dwie możliwości. Płatność w PLN oznacza skorzystanie z drogiej i niekorzystnej transakcji DCC. Przeliczenie walut wiąże się wtedy z trudnym do przewidzenia, dodatkowym kosztem. Warto więc płacić w lokalnej walucie. Zawsze warto dokładnie zapoznać się też z informacjami wyświetlanymi na ekranie terminala lub bankomatu. Jeśli informacje są dla Ciebie niezrozumiałe (np. nie znasz danego języka lub treści są napisane skomplikowanym językiem) – lepiej zrezygnuj z takiej transakcji. Warto wiedzieć, że transakcja DCC często jest opcją ustawioną jako domyślna. Klikając “dalej” i “ok” prawdopodobnie wybierzesz przewalutowanie z wysoką prowizją.

FAQ

Co oznacza DCC na terminalu czy bankomacie?

Jest to oferta przewalutowania transakcji po stronie operatora bankomatu lub terminalu płatniczego. Po skorzystaniu, nasza karta płatnicza zostanie obciążona w lokalnej walucie (np. PLN), a nie walucie transakcji. Niestety, kurs wymiany będzie dla nas skrajnie niekorzystny.

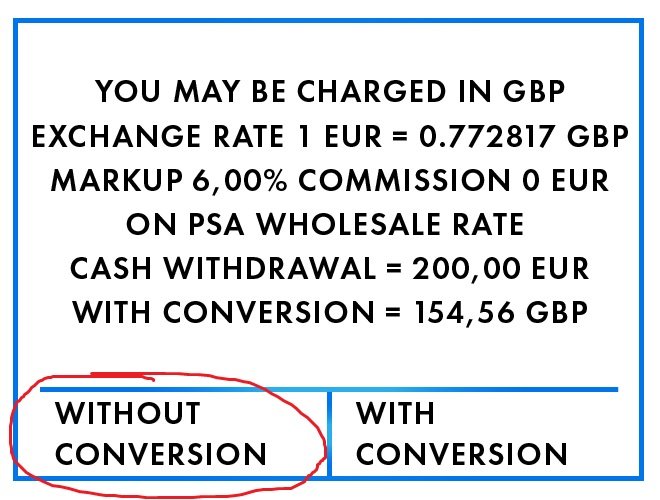

Jak zrezygnować/uniknąć Dynamicznego Przeliczania Walut?

Aby uniknąć przewalutowania DCC, należy wybrać na ekranie terminalu płatniczego/bankomatu. Opcje „bez przewalutowania”, „without conversion” „without DCC” lub podobnie brzmiącą opcję. W po takim wyborze, karta zostanie obciążona w walucie obcej a nie lokalnej.

Czy warto korzystać z Dynamicznego Przeliczania Walut?

Generalnie, nie warto korzystać z DCC. Całkowity koszt transakcji jest zwykle wyższy niż w przypadku przewalutowania transakcji po stronie banku/operatora karty płatniczej. Dla kart walutowych lub wielowalutowych należy w każdym możliwym przypadku rezygnować z DCC.

Moja karta walutowa / wielowalutowa została obciążona w PLN, dlaczego?

Prawdopodobnie przy płatności w walucie obcej, terminal/bankomat zaproponował usługę Dynamicznego Przeliczania Walut. Użytkownik akceptując ta opcje, zgadza się na przewalutowanie transakcji po stronie operatora płatności, a nie po stronie operatora karty. Stąd obciążenie w PLN a nie w walucie obcej.

Podwójne przewalutowanie transakcji kartą walutową / wielowalutową, dlaczego?

Prawdopodobnie przy płatności kartą zostało zaakceptowane Dynamicznego Przeliczania Walut. Tym samy transakcja została rozliczona w PLN a nie w walucie obcej. Więcej o tym przypadku w naszym artykule.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Z wykształcenia finansista. Posiada wieloletnie doświadczenie w instytucjach finansowych i bankach. Czuwa nad merytorycznymi aspektami artykułów. Potrafi w jasny i prosty sposób wyjaśnić nawet zawiłe aspekty świata finansów. Na bieżąco śledzi nowości w świecie Fintechów i podpowiada jak najlepiej wykorzystywać funkcje poszczególnych z nich. Lubi Podróże, zainteresowany jest światem inwestycji i jest pasjonatem Lotnictwa.

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.