Najlepsze promocje bankowe i ranking kont osobistych

Dodatkowa karta debetowa, czy można mieć dwie karty do jednego konta?

Wyobraźmy sobie sytuację, kiedy jedyna karta do konta straciła ważność. Bank zazwyczaj automatycznie ją wznawia i wysyła nową, ale…to może potrwać nawet dwa tygodnie. Stara nie nadaje się już do użytku, więc jak zapłacić za zakupy, czy wyjąć gotówkę z konta? Oczywiście dla bardziej mobilnych klientów, to nie będzie problem, ponieważ zawsze można skorzystać z BLIK’a. W przypadku pozostałych osób, z pomocą mogłaby przyjść dodatkowa karta. W naszym artykule, sprawdzamy czy można mieć dwie karty do jednego konta?

Dwie karty do jednego konta – czy tak można?

Dodatkową debetówkę możemy przekazać innej osobie, np. partnerowi, siostrze czy komuś z bliskiej rodziny. Nawet małżeństwa, nie zawsze decydują się na wspólne konto tylko rozwiązanie z dodatkową kartą. Co prawda to nie do końca zgodne z regulaminami banków, jednak klienci ten fakt ignorują. Mimo wszystko, prowadząc jedno gospodarstwo domowe, wspólne finanse to dobre rozwiązanie.

Rodzice, którzy chcą nauczyć swoją pociechę racjonalnego korzystania z finansów, nie muszą otwierać kolejnego rachunku. Wystarczy dodatkowa karta do konta rodzica i odpowiednio ustawione limity. Alternatywnie można założyć dziecku kartę prepaid i ją zasilać comiesięcznym kieszonkowym.

Zróżnicowane funkcje kart to kolejny powód, dla którego decydujemy się na drugą kartę debetową. Organizacje kartowe umożliwiają dołączenie do programów lojalnościowych. Dla kart Mastercard będzie to Mastercard Priceless Specials, a dla Visa – Visa Benefit Program.

Każdy z nich działa na innych zasadach, np. robiąc zakupy kartą Mastercard zbieramy punkty, które można wymieniać na atrakcyjne nagrody. To, np. zniżki na zakupy, wycieczki, koncerty, vouchery do stacji paliw.

Warto dodać, że niektóre oferty dedykowane są tylko do kart wydawanych dla kont premium, np. wyższe rabaty, zniżki do ekskluzywnych sklepów, ułatwienia na lotniskach.

Miłośnicy podróżowania szczególną uwagę zwracają na kwestię przewalutowania. Również tutaj duże znaczenie może mieć rodzaj karty. Okazuje się, że koszty płatności za granicą da się zmniejszyć, decydując się na konkretną organizację kartową (Visa, Mastercard). Zasady przewalutowania transakcji są inne dla każdej z organizacji oraz różnią się pomiędzy wybranymi bankami/kontami.

Pamiętajmy, że dodatkowa karta może wiązać się z dodatkową opłatą, chociaż część banków/instytucji oferuję tą usługę za darmo. W wielu przypadkach ewentualnej opłaty da się uniknąć poprzez comiesięczną aktywność. Wyjątkiem mogą być dodatkowe karty kredytowe wydane w ramach jednego limitu kredytowego. W zależności od rodzaju kart kredytowej, może zostać naliczona opłata za wydanie i comiesięczne prowadzenie.

Skoro każdy „plastik” to szansa dla banku na dodatkowy zarobek mogłoby się wydawać, że wszyscy klienci mają nielimitowany dostęp do kart. Sprawdźmy, czy rzeczywiście tak jest.

Alternatywny sposób na drugą kartę do konta

Zanim przejdziemy do opisu możliwości w poszczególnych bankach. Chcemy zaprezentować alternatywny sposób, który zadziała dla większości banków. Zawsze możemy „skopiować” naszą kartę debetowa do systemu Apple Pay / Google Pay, które są dostępne w większości instytucji. W takim przypadku jedna osoba używa karty mobilnej (Apple/Google Pay), a druga fizycznej karty debetowej. Jest jedno ograniczenie, bez fizycznego plastiku możemy mieć problem ze skorzystanie z wpłatomatów/bankomatów. Ale tu z pomocą przychodzą wypłaty BLIK, wpłaty BLIK czy wypłata zbliżeniowa z bankomatu.

Tym sposobem nie musimy wyrabiać kolejnej karty i możemy korzystać we 2 osoby z jednej. Ograniczy to potencjalne prowizje za wydanie i utrzymanie kolejnego produktu.

Dodatkowa karta debetowa – oferta banków

Prześledziliśmy regulaminy dla kart płatniczych w poszczególnych bankach. Poniżej podpowiadamy, w których i na jakich zasadach możemy liczyć na nadprogramową debetówkę. Są to głównie banki z naszego rankingu kont osobistych oraz fintechy które testowaliśmy.

W PKO BP do konta osobistego otrzymamy tylko jedną debetówkę. Nic nie stoi na przeszkodzie, by starać się o drugą kartę, np. dla partnera, brata, czy dziecka (po ukończeniu 13. roku życia). Bank nie wymaga udzielania specjalnego pełnomocnictwa dla wybranej osoby. Jest ona określana mianem użytkownika karty.

Wszystkie transakcje, które wykonał użytkownik, zapisywane są w historii rachunku. Posiadacz konta może zarządzać dodatkową kartą tj. ustalać limity, funkcje, blokować ją i zastrzegać w dowolnym momencie.

Miesięczna obsługa karta zależy od taryfy naszego rachunku. Przykładowo dodatkowa kart kredytowa może kosztować od 0 zł do nawet kilkuset złotych rocznie (dla najbardziej prestiżowych kart kredytowych)

Więcej informacji dotyczących tej opcji dostępna na dedykowanej stronie banku PKO BP.

W BNP Paribas do konta może być wydana tylko jedna standardowa karta debetowa oraz jedna karta mobilna określonego typu. Nie ma szans, by otrzymać dodatkowy „plastik” dla siebie. Możemy wnioskować o drugą kartę jedynie dla pełnomocnika.

Inaczej sprawa wygląda w przypadku kart kredytowych, gdzie w ramach jednego limitu możemy wnioskować o dodatkową kartę kredytową dla innego użytkownika. W takim przypadku transakcje będą obciążały nasz limit.

W ING Banku Śląskim dostajemy jedną kartę do konta i nie mamy szans na dodatkową dla siebie. By rozszerzyć dostęp do swojego konta, możemy udzielić pełnomocnictwa wybranej osobie. Wtedy pełnomocnik może zamówić jedną debetówkę dla siebie.

Każdy ze współposiadaczy kont wspólnych ma prawo indywidualnie wnioskować zarówno o kartę dla siebie, współposiadacza, jak i pełnomocnika.

W Credit Agricole obowiązują podobne zasady jak w większości banków. Do danego konta posiadacz otrzymuje tylko jedną kartę debetową. Mamy możliwość starać się o drugą debetówkę, jednak nie dla siebie, a dla osoby, którą ustanowimy pełnomocnikiem.

Również w Banku Millennium do danego rachunku wydawana jest tylko jedna karta. By otrzymać kolejną, musimy upoważnić wybraną osobę do dysponowania środkami zgromadzonymi na koncie. W takim przypadku pełnomocnik również może liczyć wyłącznie na jedną debetówkę.

Zarówno klienci indywidualni, jak i firmowi mogą mieć po 3 karty do jednego konta, z zastrzeżeniem, że jednorazowo mamy prawo zamówić tylko jedną. Zrobimy to z pomocą serwisu transakcyjnego lub aplikacji mobilnej. O dodatkową kartę możemy wnioskować także dla pełnomocnika.

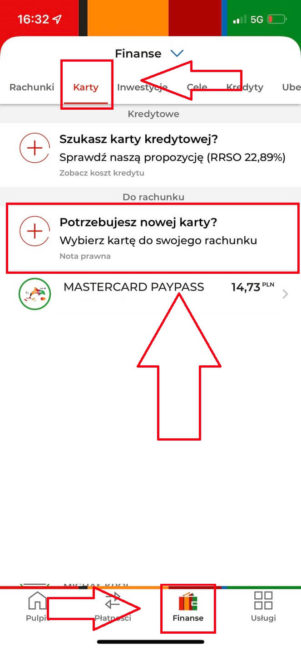

Testowaliśmy tą usługę w mBanku i działa ona bardzo dobrze. W aplikacji mobilnej bez problemu wybraliśmy i zamówiliśmy dodatkowe karty debetowe do rachunku. Skorzystaliśmy zarówno z kart fizycznych jak i wirtualnych. Obie wersje działają bardzo dobrze i nie było z nimi problemu.

W aplikacji mobilnej wybieramy „Finanse” –>”Karty” —>”potrzebujesz nowej karty”. Następnie wybieramy rachunek do którego zamawiamy drugą kartę debetową. Podobna ścieżka wyboru obowiązuje dla bankowości internetowej.

Co ciekawe, pomimo sporadycznego korzystania z dodatkowych debetówek, bank ani razu nie naliczył żadnej opłaty. Nie do końca jest jasna kwestia zwolnienia z prowizji i warunku aktywności. Wygląda to tak, jakby aktywne korzystanie z jednej karty powodowało zwolnienie dla wszystkich plastików.

W Santanderze jedna osoba może liczyć na jedną kartę danego rodzaju do tego samego konta. Użytkownik rachunku ma prawo starać się o drugą debetówkę dla innej osoby, jeśli udzieli jej pełnomocnictwa. Wówczas zyskuje ona dostęp do zgromadzonych środków.

W przypadku kont wspólnych każdy posiadacz musi zawrzeć oddzielną umowę o kartę we własnym imieniu.

W Pekao SA otrzymujemy jedną kartę do konta (w przypadku konto wspólnych każdy współposiadacz dostaje kartę). Nic nie stoi na przeszkodzie, by wyrobić drugi „plastik” dla wybranej osoby. Z każdą kolejną debetówką zawierany jest aneks do umowy, który traktuje się jako upoważnienie dla wskazanej osoby do przeprowadzania transakcji w imieniu posiadacza rachunku.

W Alior Banku użytkownik może mieć aż 10 kart debetowych do jednego rachunku osobistego. Jednak jeden klient może mieć tylko jedną kartę tego samego typu do danego rachunku.

W Revolucie mamy szansę otrzymać aż 6 standardowych kart i aż 20 wirtualnych „plastików” do jednego konta. Wydaje się, że to opcja idealna, jednak Revolut informuje, że są one przeznaczone tylko dla właściciela rachunku. Nie powinniśmy udostępniać ich osobom postronnym. W Revolucie nie ma możliwości zamówienia dodatkowej karty dla kogoś bliskiego.

Gdzie najlepiej wyrobić dodatkowo kartę/karty debetowe

Biorąc pod uwagę ofertę banków z naszego rankingu kont osobisty oraz nasze doświadczenie. Bardzo dobrze wygląda oferta mBanku, gdzie kart możemy zamówić kilka i nie zapłacimy nić za ich wydanie. Teoretycznie w przypadku braku „aktywność” bank powinien naliczyć opłatę, jednak w naszym przypadku nigdy nie została naliczona żadna prowizja. Chociaż warunki nie zawsze były spełniane dla wszystkich kart.

Kolejnymi bankami, gdzie tego typu oferta jest całkiem ciekawa są Alior Bank oraz PKO BP. Niestety w pozostałych bankach wygląda to już dużo słabiej.

Wśród innych instytucji bankowych, najlepszą ofertę posiada Revolut, gdzie możemy założyć kilka kart fizycznych oraz kilkanaście wirtualnych. Co ciekawe, w podstawowym pakiecie zapłacimy jedynie za ich wydanie, natomiast Revolut nie nalicza miesięcznej opłaty za korzystanie. Na tle całego rynku to chyba najlepsza oferta. Inne fintechy typu Alion Bank, Wise czy Curve posiadają mniej atrakcyjną ofertę.

Jedno konto dwie karty – podsumowanie

Być może powyższe zestawienie będzie dla niektórych sporym zaskoczeniem. Okazuje się, że banki nie rozdają kart każdemu na lewo i prawo. W niektórych instytucjach w ogóle nie możemy liczyć na dodatkowy „plastik” dla siebie. Najczęstszym „trikiem”, który pozwoli rozszerzyć dostęp do naszego rachunku, jest ustanowienie pełnomocnika.

Banki nakładają także ograniczenia co do typu karty debetowej. Oznacza to, że możemy mieć więcej niż jeden „plastik”, ale nie dwie dokładnie takie same karty. Jak widać, bankom nie opłaca się wydawać niezliczonej ilości kart do rachunku. Gdyby dostęp do jednego ROR-u miało kilka lub kilkanaście osób, rodzi to ewentualne problemy w przypadku nieautoryzowanych transakcji i ewentualnej procedury chargeback.

FAQ

Tak, taka opcja jest jak najbardziej możliwa. Wszystko zależy od wybranego banku i jego polityki. W większości przypadku konieczne jest ustanowienie pełnomocnictwa do konta i w takim przypadku pełnomocnik może zamówić dodatkową kartę. Pojedyncze banki dają możliwość zamienia nawet kilku kart do jednego konta i to bez ustanawiania pełnomocnictwa – np. mBank. Więcej szczegółów w naszym artykule.

Tak, Revolut umożliwia zamówienie nawet kilku kart fizycznych oraz zrobienie kilkunastu wirtualnych. Wszystkie dodatkowe produktu prowadzone są bez opłat, chociaż może się pojawić opłata za ich wydanie (jednorazowa). Bank zastrzega, że dodatkowymi kartami nie powinniśmy się dzielić z osobami trzecimi.

To zależy od polityki wybranej instytucji. Część banków daje możliwość założenia drugiej karty tylko w przypadku ustalenia pełnomocnictwa. W takim przypadku obowiązuje ta sama taryfa co dla rachunku głównego – np. zwolnienie z opłaty po przeprowadzeniu wybranej ilości transakcji.

Tak, większość banków umożliwia wyrobienie nawet kilku kart dodatkowych w ramach jednego limitu kredytowego. W takim scenariuszu mogą pojawić się opłaty za wydanie dodatkowych kart jak również miesięczne/roczne utrzymanie.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut