Najlepsze promocje bankowe i ranking kont osobistych

Jak znaleźć pieniądze po zmarłym?

- Przed 2016, jak trzeba było szukać pieniędzy po zmarłym?

- Jak obecnie znaleźć pieniądze po zmarłym?

- Kiedy może przydać się Centralna informacja o rachunkach?

- Kiedy krewny zmarłego ma prawo skorzystać z Centralnej informacji o rachunkach?

- Gdzie i jak złożyć wniosek o wydanie informacji o rachunkach zmarłego?

- Ile kosztuje skorzystanie z Centralnej informacji?

- Jak wygląda rozpatrywanie wniosku?

- Po jakim czasie otrzymamy odpowiedź?

- Jak wypłacić środki z konta zmarłego?

- Jak znaleźć pieniądze po zmarłym podsumowanie

Nie wszyscy dzielą się ze swoimi bliskimi informacjami, gdzie gromadzą swoje oszczędności, czy posiadają jeden ROR, czy więcej i ile wynosi saldo na ich koncie. Zapewne wynika to z tego, że nie zastanawiamy się, co będzie po naszej śmierci. Skąd rodzina teraz ma wiedzieć, gdzie i jak znaleźć pieniądze po zmarłym? Podpowiadamy, jak dotrzeć do tych danych. Dodatkowo na wstępie zachęcamy do zapoznania się z artykułem „skąd bank wie o śmierci właściciela konta„

Przed 2016, jak trzeba było szukać pieniędzy po zmarłym?

Przed nowelizacją ustawy znalezienie ROR-u po zmarłym członku rodziny było nie lada wyzwaniem. Jeśli nie mieliśmy żadnego tropu, konieczne było szukanie po omacku. Wiązało się to z wizytą w każdej możliwej instytucji finansowej i wypytywaniem, czy nieżyjący krewny prowadził tutaj rachunek. Warto wiedzieć, że za wydanie jednego zaświadczenia w tej sprawie, trzeba było zapłacić nawet 150 zł. Odkrycie prawdy wymagało więc sporego wkładu czasu i pieniędzy. Nie tylko musielismy się przejść do każdego banku z naszego rankingu kont osobistych ale też ewentualnie do SKOK-ów działających w danym regionie.

Brak odpowiednich zapisów prawnych sprawiał, że instytucje finansowe, nawet gdy podejrzewały, że posiadacz konta zmarł, nie były zobowiązane do szukania spadkobierców. Jak łatwo się domyślić takie porzucone rachunki nie były zwolnione z opłat. Każdy miesiąc prowadzenia ROR-u generował koszty, które uszczuplały majątek zmarłego.

Jak obecnie znaleźć pieniądze po zmarłym?

1 lipca 2016 roku w życie weszła nowelizacja ustawy Prawo bankowe, która mówi, m.in.: o obowiązku wygaszenia umowy z dniem śmierci posiadacza rachunku lub w innych określonych wypadkach po upływie 10 lat od wydania ostatniej dyspozycji.

Co najważniejsze nakłada ona na instytucje finansowe obowiązek prowadzenia Centralnej informacji o rachunkach (CIOR). Dzięki temu krewni w jednym miejscu uzyskują informacje, o pieniądzach po zmarłym, ze wszystkich SKOK-ów i banków.

Działanie CIOR nie byłoby możliwe, gdyby nie system Ognivo. Dzięki niemu ZUS, US, banki, Poczta Polska, sądy, prokuratury, izby celne, administracyjne organy egzekucyjne i komornicy mogą w sposób elektroniczny wymieniać między sobą dane. Składa się on z wielu modułów odpowiedzialnych za różne zadania, np. „Moduł spadkobierca” pozwala szybko odnaleźć podmioty, w których zmarły prowadził ROR.

Kiedy może przydać się Centralna informacja o rachunkach?

CIOR to baza danych, która gromadzi informacje, m.in. o rachunkach „uśpionych” i „martwych”. Do ich grona zaliczają się:

- rachunki zapomniane przez ich właścicieli (brak przeprowadzonych operacji przez lata);

- konta zmarłych klientów, którzy nie posiadali rodziny, a prawo do ich majątku przejmuje gmina (art. 935 Kodeksu cywilnego);

- ROR-y nieżyjących osób, o których krewni nie mieli pojęcia.

Pamiętajmy, że w Centralnej informacji o rachunkach znajdziemy informacje tylko o kontach bankowych osób fizycznych.

System nie zawiera danych o:

- polisach inwestycyjnych i ubezpieczeniowych;

- jednostkach funduszy inwestycyjnych;

- rachunkach maklerskich;

- kartach kredytowych i innych produktach kredytowych oraz przypisanych do nich rachunkach technicznych;

- książeczkach mieszkaniowych z prawem do premii gwarancyjnej;

- innych produktach bankowych np. Skrytkach bankowych.

Takich informacji musimy szukać samodzielnie. Pomocne może okazać się Biuro Informacji Kredytowej (BIK), dzięki któremu dowiemy się, czy zmarły zaciągnął jakieś zobowiązania. BIK może udostępnić takie dane na wniosek sądu prowadzącego sprawę spadkową lub po okazaniu notarialnego poświadczenia dziedziczenia.

Kiedy krewny zmarłego ma prawo skorzystać z Centralnej informacji o rachunkach?

Nie wystarczą więzy krwi, by móc skorzystać z danych CIOR. Konieczne jest przedstawienie dowodów, świadczących o tym, że posiadamy tytuł prawny do pieniędzy po zmarłym (tzn. że jesteśmy prawomocnym spadkobiercą). Mogą to być takie dokumenty jak:

- odpis prawomocnego postanowienia o stwierdzeniu nabycia spadku (oryginał lub potwierdzona przez notariusza/pracownika banku kopia);

- odpis zarejestrowanego aktu poświadczenia dziedziczenia (oryginał lub potwierdzona przez notariusza/pracownika banku kopia);

- akt zgonu właściciela konta (jeśli weryfikacji danych zmarłego nie da się przeprowadzić inaczej);

- dokument pełnomocnictwa rodzajowego do uzyskania w imieniu wnioskodawcy zbiorczej informacji z CIOR (jeśli pełnomocnik działa w imieniu wnioskodawcy);

- dokument uprawniający do reprezentacji wnioskodawcy (jeśli wnioskodawca jest reprezentowany, np. przez przedstawiciela ustawowego lub nie jest osobą fizyczną);

- inny dokument, np. poświadczony notarialnie testament.

Gdzie i jak złożyć wniosek o wydanie informacji o rachunkach zmarłego?

Możemy to zrobić w dowolnej placówce banku lub SKOK-u, bez względu na to, czy jesteśmy klientem wybranej instytucji, czy nie. Do banku zabieramy dowód osobisty i wymagane dokumenty. Pracownik poda nam do wypełnienia wniosek, w którym będziemy musieli:

- uzupełnić dane osobowe;

- wybrać, jak chcemy otrzymać odpowiedź –w oddziale lub listem poleconym z potwierdzeniem odbioru;

- udzielić zgody na przetwarzanie danych;

- przeczytać oświadczenie o pobieranej przez bank opłacie;

- wpisać datę i złożyć podpis.

Następnie pracownik banku musi skopiować dokumenty i potwierdzić ich zgodność z oryginałem. Wniosek zostawiamy w banku.

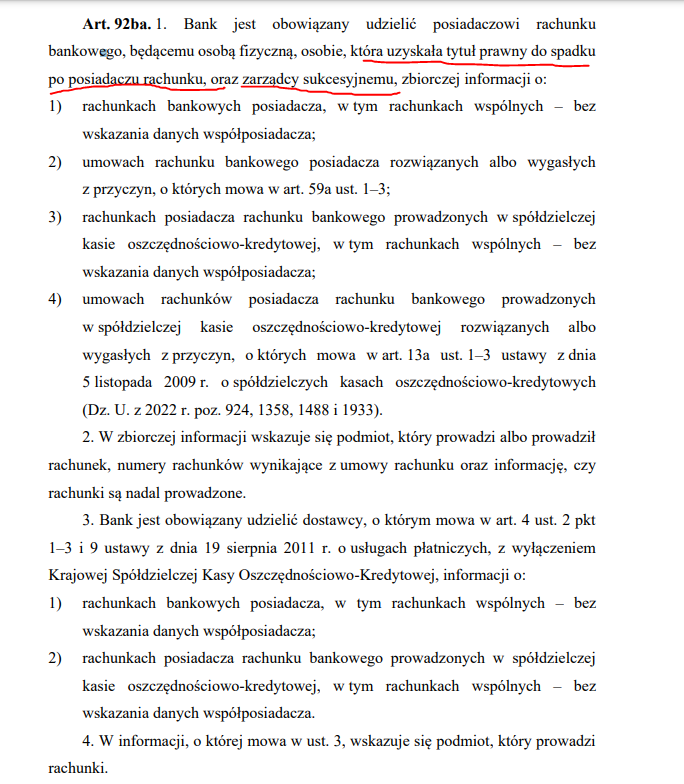

UWAGA! Podobnie jak w przypadku wymiany uszkodzonych banknotów, pracownicy banków zwykle nie posiadają odpowiednich kompetencji w tej materii. W pierwszym kontakcie możemy usłyszeć „my nie świadczymy takich usług”, „nie jest Pan naszym klientem” itp. W takiej sytuacji należy powołać się na Art. 92ba.ust.1 Prawo Bankowe

Pamiętajmy o uiszczeniu opłaty za wydanie informacji o rachunkach zmarłego. Jeśli tego nie zrobimy, instytucja automatycznie odrzuci naszą prośbę.

Ile kosztuje skorzystanie z Centralnej informacji?

Wszystko zależy od tego, jaki bank wybierzemy. Różnice są spore, dlatego zanim udamy się do placówki, warto sprawdzić, gdzie najbardziej opłaca się złożyć zapytanie.

Najtaniej jest w Nest Banku. Tutaj zapłacimy jedynie 5 zł. W Banku Pocztowym i Credit Agricole opłata wynosi 20 zł, w Banku Millennium, BOŚ Banku, mBanku, Inteligo, PKO BP i Toyota Banku – 25 zł, w Santander Bank Polska – 30 zł, w Alior Banku – 30,75 zł (z podatkiem VAT), a w ING Banku Śląskim – 35 zł (z podatkiem VAT).

W Banku Pekao i Getin Banku opłata zależy od tego, jaki sposób otrzymania odpowiedzi wybierzemy. I tak w Pekao przy odbiorze w palcówce zapłacimy 30 zł, a za wysyłkę listem 35 zł. Getin Bank za wybór listu poleconego pobiera prowizję w wysokości 22,70 zł, a w pozostałych wypadkach –18,50 zł.

Najwięcej, bo aż 50 zł każe płacić sobie BNP Paribas.

Jak wygląda rozpatrywanie wniosku?

Jeśli wniosek przejdzie pozytywną weryfikację, zostanie przesłany do CIOR, a stąd do wszystkich instytucji finansowych, które w ciągu 3 dni roboczych muszą przekazać informację zwrotną.Krajowa Izba Rozliczeniowa przygotowuje dokument, który trafia do banku lub SKOK-u, w którym zostało złożone zapytanie, a następnie do wnioskodawcy. Zawiera on informacje:

- o podmiotach, w których zmarły prowadził rachunek razem z jego numerem;

- o tym, czy to konto wspólne;

- o tym, czy ROR wciąż jest prowadzony;

- o umowach dotyczących konta bankowego, które zostały rozwiązane lub wygasły z powodu śmierci właściciela rachunku bądź niewykonania dyspozycji przez 10 lat.

Z zestawienia nie dowiemy się, jaki majątek zostawił po sobie zmarły. W tym celu musimy udać się do instytucji, która prowadziła jego rachunek.

Po jakim czasie otrzymamy odpowiedź?

Jak już wspomnieliśmy instytucje finansowe mają 3 dni robocze na odesłanie odpowiedzi do CIOR. Z tego można by wywnioskować, że do nas trafi ona w ciągu kilku dni. Niestety, zdarza się, że cała sprawa przeciąga się nawet do 3 tygodni. Dlaczego? Wszystko przez brak odpowiednich zapisów prawnych.

Ustawa nie narzuca na bank, w którym składamy wniosek konkretnych terminów, określających, kiedy nasze zapytanie powinno zostać wysłane do Centralnej informacji. To samo dotyczy przekazania odpowiedzi osobom zainteresowanym. Zgodnie z przepisami ma to nastąpić „niezwłocznie”, jednak interpretacja tego określenia zależy od banku.

Na szczęście, mamy dowolność, co do wyboru instytucji, w której zdecydujemy się złożyć wniosek. Warto zatem wcześniej dowiedzieć się, czy bank zajmie się naszą sprawą tak szybko, jak tego oczekujemy.

Jak wypłacić środki z konta zmarłego?

Musimy osobiście udać się do oddziału banku, w którym zmarły prowadził rachunek. Konieczne będzie okazanie dowodu osobistego i przedstawienie oryginału aktu zgonu zmarłego i jednego z dwóch poniższych dokumentów:

- oryginału aktu poświadczenia dziedziczenia przygotowanego przez notariusza;

- (lub) oryginału prawomocnego postanowienia sądu stwierdzającego nabycie spadku po zmarłym.

Bez powyższych dokumentów, bank nie udzieli nam żadnej informacji. Wynika to z obowiązującej tajemnicy bankowej. Pamiętajmy, że w placówce muszą zjawić się razem wszyscy spadkobiercy. Inaczej bank nie wypłaci środków. Jeśli nie jest to możliwe do wykonania, wystarczy przedstawić sądowy lub notarialny dział spadku. Wówczas bank nie wymaga obecności w placówce wszystkich spadkobierców w tym samym czasie.

W przypadku, kiedy nie jesteśmy w stanie stawić się osobiście, możemy oddelegować inną osobę i przekazać jej notarialne pełnomocnictwo.

W czasie wizyty będziemy musieli określić, w jaki sposób bank ma wypłacić pieniądze – wypłata w kasie, czy przelew na konto (banki nie pobierają prowizji za te operacje).

Warto wiedzieć, że najpierw bank wypłaca pieniądze osobie, która poniosła koszty pogrzebu i ma na to dowody, np. w postaci faktur. Tej kwoty (oraz kwoty dyspozycji na wypadek śmierci) nie uwzględnia się w masie spadkowej. Oznacza to, że możemy dostać mniej, niż zakładaliśmy. Po wypłacie środków warto zamknąc wszystkie rachunki, jak to zrobić pisaliśmy w artykule „jak zamknąć konto po zmarłym?”

Jak znaleźć pieniądze po zmarłym podsumowanie

Chociaż każdy wie, że śmierć jest nieuchronna i spotka nas prędzej czy później, to nie każdy zastanawia się, co stanie sięz naszymi bliskimi, kiedy odejdziemy z dnia na dzień. Na rodzinę spadają nie tylko koszty pogrzebu. Nas już nie będzie, ale życie będzie musiało toczyć się dalej. Trzeba będzie zrobić zakupy, czy opłacić rachunki. Co, jeśli na zmarłej osobie spoczywał do tej pory obowiązek utrzymania rodziny?

Jak widać, wypłata pieniędzy z konta zmarłego, wymaga czasu. By oszczędzić bliskim czasu, pieniędzy i stresu na odszukiwanie rachunków, polis, czy innych inwestycji, warto o tym rozmawiać i poinstruować, jak mają działać po naszej śmierci.

Najlepszym rozwiązaniem byłoby spisanie testamentu oraz wydanie w banku dyspozycji na wypadek śmierci.

FAQ

W przypadku kont bankowych, informację znajdziemy w CIOR po okazaniu odpowiednich dokumentów. W przypadku innych majątku: rachunków maklerskich, polisach inwestycyjnych, funduszach inwestycyjnych, ubezpieczeniach czy skrytkach bankowych. Konieczne jest odpytanie poszczególnych instytucji (tym samym, szukanie „na ślepo” może być uciązliwe).

Nic, czekają aż spadkobiercy zgłoszą się do banku z odpowiednimi dokumentami. Z prawnego punktu widzenia, takie środki wchodzą do masy spadkowej i podlegają wypłacie w momencie prawomocne stwierdzenie spadku.

Nie, ponieważ bank zwykle nie wie o śmierci właściciela danego rachunku. Takie pieniądze leżą i czekają na zgłoszenie się spadkobierców.

Bank zwykle nie wie o śmierci klienta, w takim przypadku pobierane są standardowe opłaty za prowadzenie produktów bankowych. Tym samym może to być od 0 zł do kilkunastu lub kilkudziesięci złotych miesięcznie. Wszystko zależy od posiadanych produktów.

Źródła:

https://www.centralnainformacja.pl/

Księga czwarta spadki – kodeks cywilny

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut