Najlepsze promocje bankowe i ranking kont osobistych

Co to jest saldo konta i jak je sprawdzić?

Wydaje się, że pojęcia salda rachunku nie powinno wzbudzać żadnych wątpliwości. Tymczasem nie każdy dobrze rozumie co to oznacza. Czy saldo to jest to samo, co środki dostępne na koncie? I czy może być ono ujemne? Czym różni się saldo konta bankowego od księgowego? Jak sprawdzić saldo? Tłumaczymy wszystkie zawiłości związane z saldem konta.

Co to jest saldo rachunku?

Saldo konta bankowego jest po prostu różnicą między wpływami, a wydatkami. Jednak każdy, kto zna się na bankowości od razu zacznie mieć pewne wątpliwości. Przecież wydatek nie jest księgowany od razu- tylko zazwyczaj w czasie od kilku godzin do nawet kilku dni. Na jakim etapie więc saldo jest wyliczane? Po dokonaniu transakcji, czy po jej zaksięgowaniu? Tymczasem saldo to zarówno środki dostępne, jak i zablokowane. Jeśli masz na koncie 1000 zł i wydajesz 100 zł, które zostaje zaksięgowane w ciągu godziny oraz 200 zł, które będzie zaksięgowane dopiero następnego dnia, to saldo na koniec dnia wynosi 900 złotych, choć dostępne środki to już tylko 700 zł. Saldo jest więc wtedy wyższe od dostępnych środków. Tak wiec saldo rachunku jest sumą wszystkich zaksięgowanych operacji i nie oznacza ilości dostępnych środków.

Warto wiedzieć, że niektóre płatności mogą być dokonywane offline. To tyczy się zarówno kart debetowych jak i kart kredytowych. W takim przypadku księgowanie transakcji może być mocno opóźnione. Przykładem transakcji offline są płatności dokonane na pokładzie lecących samolotów. Obciążenie konta następuję z opóźnieniem, np. dopiero po wylądowaniu, kiedy terminal uzyska połączenie online. Ma to wpływ nie tylko na saldo, ale również na dostępne środki. Do momentu trafienia wybranej operacji do systemu bankowego, klient teoretycznie może te pieniądze wydać. W efekcie nasze saldo może być nawet ujemne.

Podobna sytuacja z opóźnienie ma miejsce w przypadku niektórych typów wpłaty pieniędzy na konto (wpłatomaty, wpłata na poczcie, wpłata w sklepie itp.). Tego typu operacje księgowane są z opóźnieniem od kilku godzin do nawet 1 dnia roboczego.

co to jest saldo księgowe?

Saldo konta księgowego natomiast to różnica między stronami „winien” i „ma”. Pojęcie to dotyczy kont firmowych. Saldo to będzie dodatnie, jeśli firma osiąga zyski albo ujemne, jeśli firma ma straty. Spotkać można się także z pojęciami salda debetowego i kredytowego. Debetowe to sytuacja, gdy wpływy są wyższe od wydatków, a kredytowe to sytuacja odwrotna.

Saldo konta i dostępne środki – to nie to samo

Oba pojęcia mogą oznaczać to samo, ale często nie oznaczają. Saldo zawiera zarówno dostępne środki, jak i te zablokowane. Jeśli chcemy coś kupić lub opłacić, a nie jesteś pewien czy wystarczy Ci pieniędzy, nie możemy patrzeć na saldo konta. Musimy zwrócić uwagę na same blokady, czyli środki związane z przeprowadzonymi, ale jeszcze nie rozliczonymi operacjami. Te środki należy odjąć od salda i dopiero wtedy staje się jasne, ile pieniędzy mamy do dyspozycji. Jak rozpoznać środki zablokowane? Każda operacja ma oznaczenie lub opis – np. te nierozliczone są oznaczone na szaro, a rozliczone na czarno. Co więcej przy nierozliczonych widnieje komunikat informujący o oczekiwaniu na rozliczenie.

Saldo dodatnie, a dostępne środki zero

Do takiej sytuacji zazwyczaj dochodzi, gdy na naszym koncie znajduję się już niewiele pieniędzy. Przykładowo na początku dnia mamy 500 zł salda. W ciągu dnia pójdziemy na zakupy i zapłacimy kartą 350 zł, następnie zatankujemy na stacji 150 zł realizując transakcję zbliżeniową. Te operację zostaną zaksięgowane w najlepszy przypadku po kilku godzinach, choć prawdopodobnie zostanie to rozliczone w kolejnym dniu. Jeśli na koniec dnia zalogujemy się do banku, prawdopodobnie zobaczymy saldo 500 zł, dostępne środku 0 zł i blokady 500 zł. To oznacza, iż każda kolejna płatność z konta będzie odrzucana z komunikatem brak dostępnych środków.

W jaki sposób sprawdzić saldo na koncie?

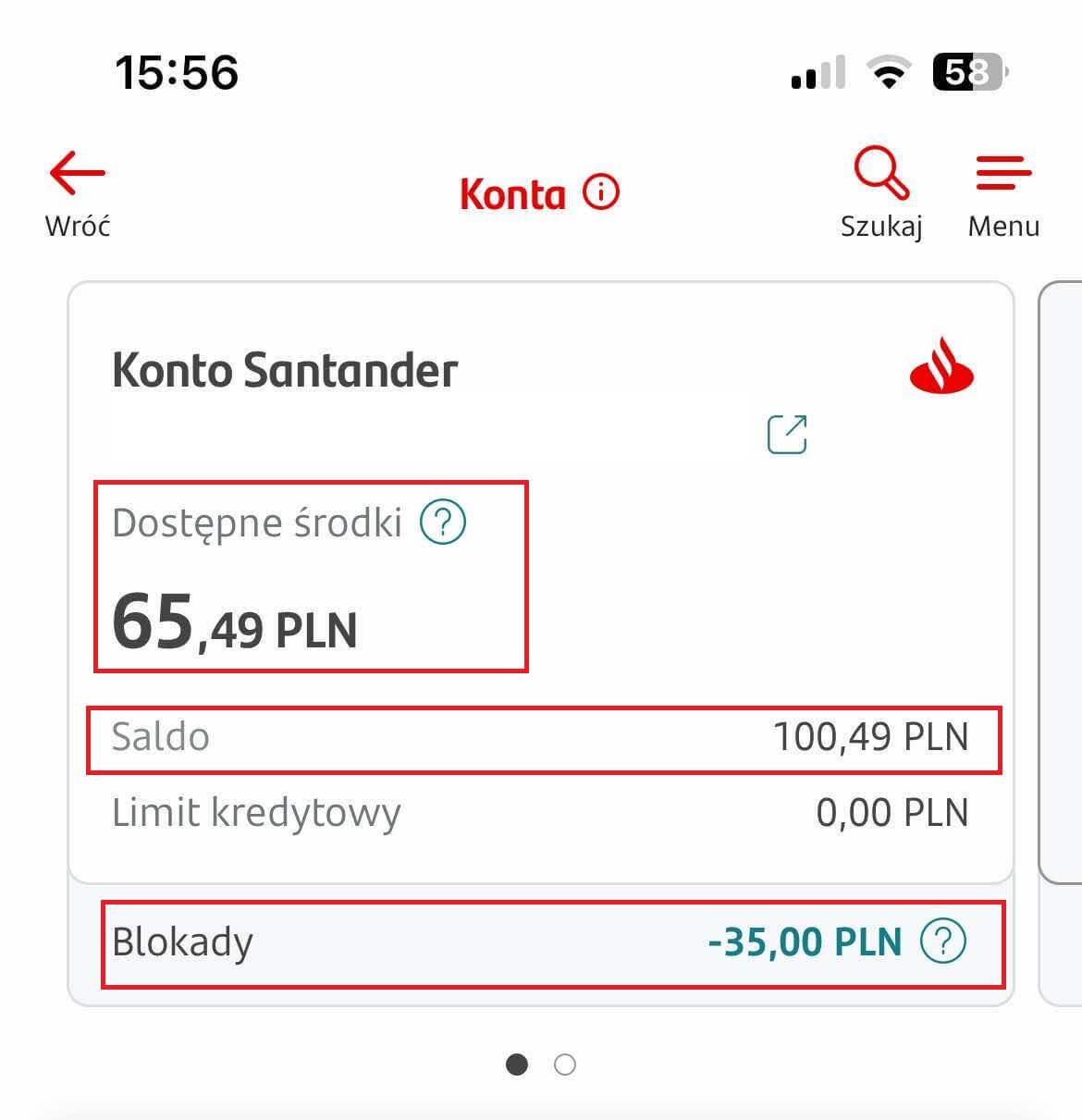

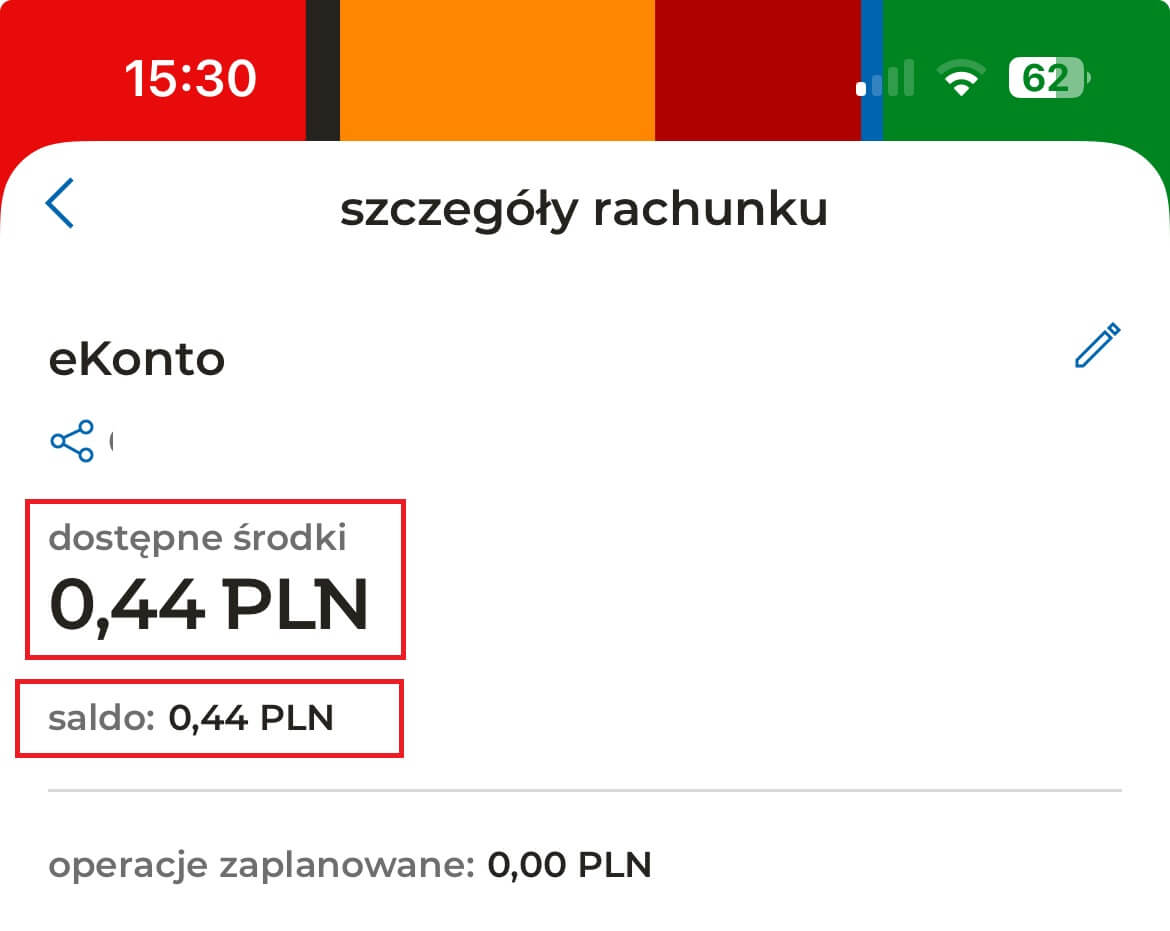

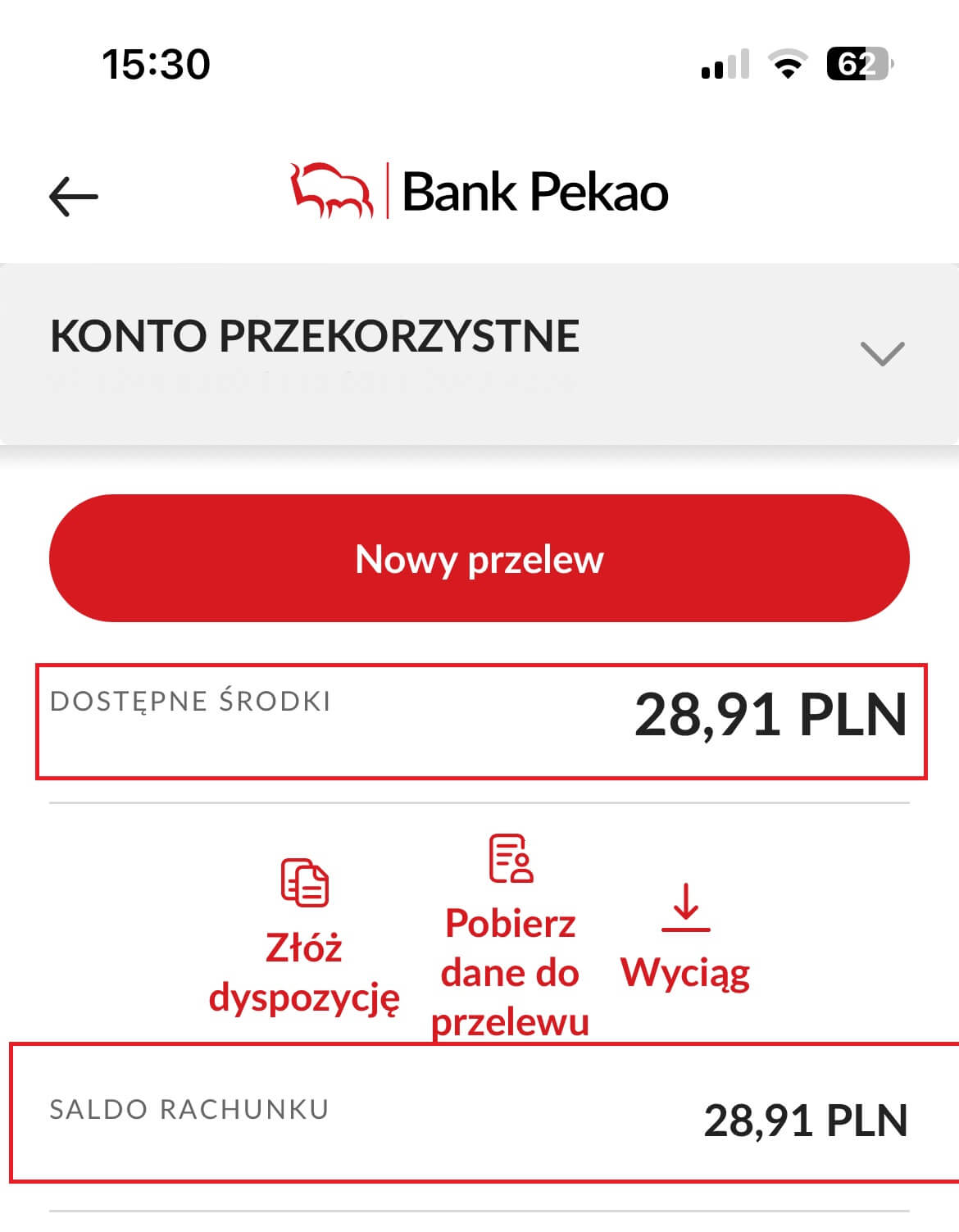

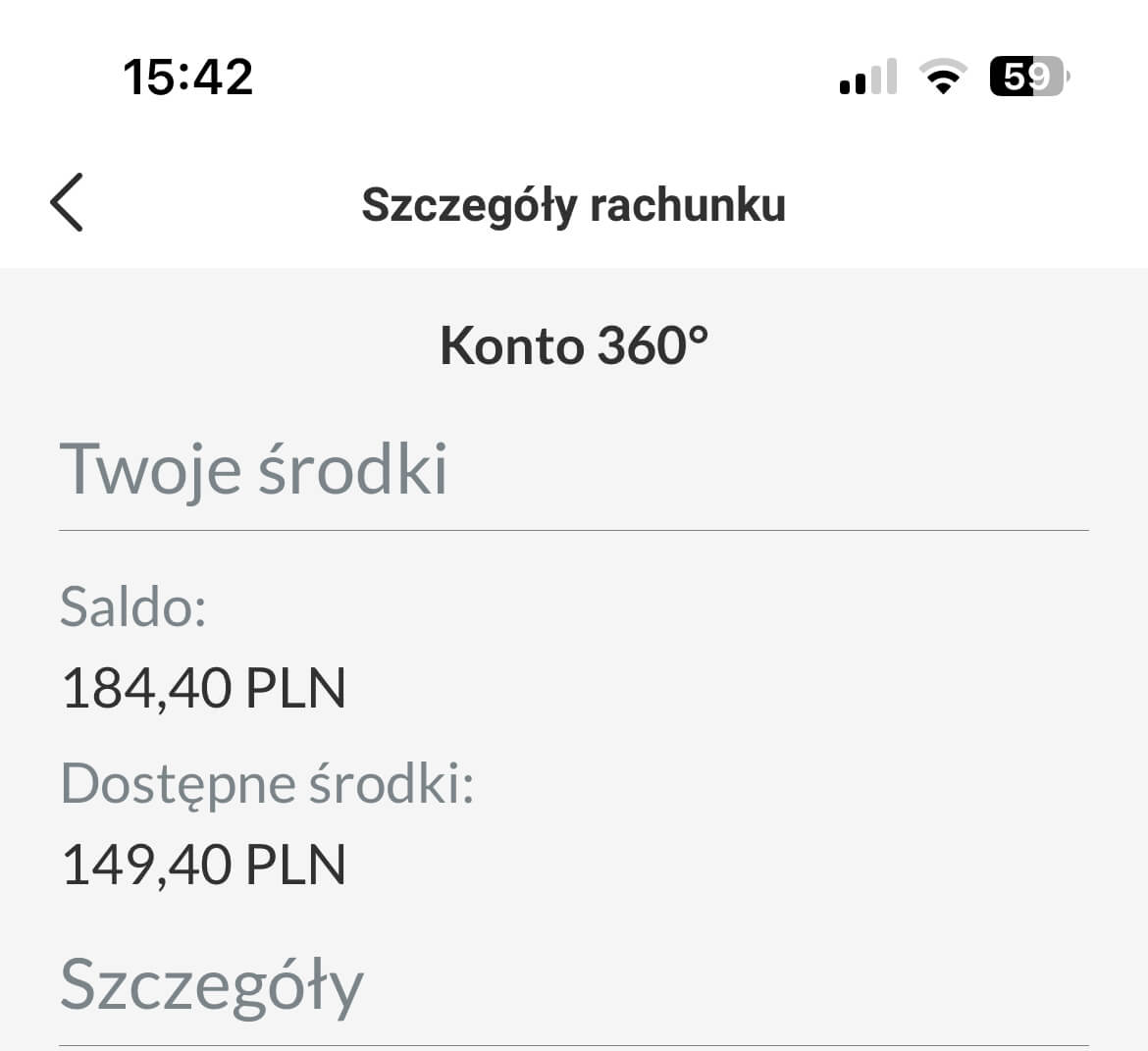

Sprawdzenie salda rachunku nie jest obecnie niczym trudnym. Można to zrobić na wiele sposobów, w tym oczywiście w bankowości elektronicznej lub aplikacji mobilnej banku. W swoich systemach, banki zazwyczaj domyślnie wyświetlając dostępne środki, dopiero w szczegółach możemy podejrzeć saldo rachunku. Aby zweryfikować interesujące nas dane, po zalogowaniu klikamy na wybrany rachunek. Niekiedy, konieczne będzie klikniecie zakładki – szczegóły rachunku. Poniżej prezentujemy jak wyglądają te dane dla wybranych kont:

Dla wszystkich prezentowanych przykładów (Santander, mBank, Pekao i Millennium), bank domyślnie prezentuje dostępne środki. Dopiero poniżej widoczne jest saldo, natomiast Santander dodatkowo pokazuję Blokady. Różnicę miedzy saldem i dostępnymi środkami świetnie widać w przykładzie Santander’a. Saldo wynosi 100,49 PLN, blokada 35 PLN, natomiast dostępne środki 65,49 PLN. Na tym koncie została dokonana transakcja na 35 PLN, która nie została jeszcze zaksięgowana. W momencie księgowania, saldo rachunku zmniejszy się do 65,49 PLN, czyli zrówna się z dostępnymi środkami.

Saldo konta (dostępne środki) jako widget

Cześć mobilnych aplikacji bankowych można skonfigurować w taki sposób, by dostępne środki były prezentowane jeszcze przed zalogowaniem. Przykładowo z naszego rankingu kont osobistych, konto Millennium 360 ma taką funkcjonalność. Wystarczy wybrać w aplikacji odpowiedni widget poprzez „+dodaj nowy widget”.

Gdzie jeszcze sprawdzimy saldo konta?

Informacje o saldzie konta możemy uzyskać w oddziale banku. Trzeba mieć wtedy ze sobą dowód osobisty lub paszport w celu weryfikacji tożsamości. Kolejnym sposobem jest kontakt z infolinią, gdzie po przejściu weryfikacji konsultant przekaże nam taka informację.

Jeszcze inną możliwością jest oczywiście sprawdzenie salda w bankomacie. O ile ta operacja może być wygodna, to nie zawszę będzie darmowa. Warto zaznaczyć, iż niekiedy jest to operacja płatna nawet w urządzeniach własnych. Jak sprawdzić stan konta w bankomacie i ile to kosztuję, opisaliśmy w dedykowanym artykule.

Saldo debetowe, czyli ujemne?

Zasada korzystania z konta bankowego dla wszystkich klientów jest jasna. Nie można wydać więcej niż wynoszą dostępne środki na koncie. Jeśli brakuje choćby grosza, transakcja zostanie odrzucona. Jednak bywa i tak, że na koncie powstaje debet. Przede wszystkim może tak być wtedy, gdy na koncie pozostaje zbyt mało środków do pokrycia opłat związanych z korzystaniem z konta albo ze spłatą kredytu. Po drugie może też teoretycznie zdarzyć się, że w krótkim czasie wydamy za dużo pieniędzy płacąc kartą i cześć operacji zostanie przeprowadzona w trybie off-line (trafią z opóźnieniem do systemu).

Dziś takie sytuacje to rzadkość, ponieważ w normalnych warunkach wszystkie transakcje dokonywane są w trybie online. Dawniej, a nawet jeszcze parę lat temu, terminale dostępne w sklepach funkcjonowały przynajmniej częściowo offline, czyli bez połączenia z internetem, a tym samym z bankiem. W ten sposób nie można było dokonać transakcji z kodem PIN, ale zbliżeniowe już tak, bo one nie wymagają autoryzacji. Można więc było płacić zbliżeniowo, ale informacje o wydanych środkach docierały do banku z opóźnieniem (np. po kilku godzinach). Jeśli wydało się więc wtedy więcej pieniędzy niż było dostępne na rachunku, powstawał debet.

Mimo, że obecnie zdarza się to dość rzadko to dalej taka sytuacja jest możliwa. Warto uważać, aby się tak nie „spłukać”, bo to nie tylko problem zostania bez pieniędzy. W przypadku debetu bank może np. naliczyć odsetki.

Saldo kredytowe, czyli limit w koncie

Choć debet na koncie grozi sporymi odsetkami, to nie zawsze tak jest. Niekiedy bank nie tylko nie naliczy odsetek, ale będzie zachęcał do debetu. Wystarczy, że skorzystamy z limitu w koncie. Jest to swego rodzaju kredyt związany z osobistym rachunkiem. Mając ten produkt przydzielony do rachunku, po wydaniu środków własnych możemy korzystać jeszcze z pieniędzy banku. Działa to podobnie jak karta kredytowa, gdzie oddając pieniądze w wyznaczonym okresie otrzymujemy preferencyjne warunki finansowania. Zazwyczaj jednak, za skorzystanie z tego produktu przyjdzie nam zapłacić prowizję za udzielenie limitu oraz jego utrzymanie.

Saldo bankowe to suma środków przypisana do danego rachunku, włączając w to dostępne pieniądze oraz zablokowane środki. Saldo bankowe nie jest tożsame z kwotą, która mamy do dyspozycji. Warto wiedzieć, że część księgowań / obciążeń rachunku może występować z opóźnieniem.

Wypłaty pieniędzy z rachunku można dokonać na klika sposobów. Jednak tu należy pamiętać, iż zablokowane środki na rachunku nie będą podlegały wypłacie. Jednocześnie te środki mogą być w danym momencie sumowane z saldem. Tym samym nie będzie możliwa wypłata pełnego salda rachunku

Saldo debetowe występuję gdy wpływy na rachunek są wyższe od wypływów z rachunku. W efekcie saldo rachunku jest dodatnie

Saldo ujemne rachunku ma miejsce, gdy suma obciążeń przekracza wartość dostępnych środków. Chociaż taka sytuacja ma miejsce relatywnie rzadko to może się zdążyć. Przykładowo, jeśli transakcje zostały dokonane w trybie offline i zaksięgowane z opóźnieniem lub w przypadku obciążenia rachunku prowizjami (gdy saldo i tak wynosiło 0 zł). W niektórych przypadkach bank może nas obciążyć odsetkami od ujemnego salda.

Adres rozliczeniowy – co to jest?

Przelew z karty kredytowej – jak go zlecić i czy to się opłaca?

Reklamacja bankowa, czyli jak bronić się przed bankami

Co to jest i do czego służy numer IBAN?

Przelew zagraniczny, wszystko co musisz wiedzieć

Jak zrobić przelew podatkowy?

Przelew natychmiastowy – czym jest i ile kosztuje?

Kod BIC/SWIFT – co to jest?