Sprawdzenie potencjalnego kredytobiorcy w Biurze Informacji Kredytowej to standardowa procedura, którą przeprowadzają banki, SKOK-i, a nawet tzw. parabanki, rozpatrując każdy wniosek kredytowy. Nie ma znaczenia, czy jest to wniosek o kredyt hipoteczny, czy zakup odkurzacza na raty. Decyzja kredytowa w dużym stopniu zależy od naszej historii w BIK. Dlatego warto ją monitorować. Jak? Wystarczy pobrać raport BIK. Raz na pół roku można to zrobić zupełnie za darmo. Jak pobrać darmowy raport BIK? Poniżej znajdziecie instrukcję.

Czy można uzyskać raport BIK za darmo?

Biuro Informacji Kredytowej (BIK) wie wszystko o naszych zobowiązaniach kredytowych. Skąd ma te dane? Od instytucji, które udzieliły nam kredytów, pożyczek, przyznały kartę kredytową, czy limit w rachunku. Banki, SKOK-i, firmy pożyczkowe i inne instytucje kredytowe przekazują do BIK informacje o zobowiązaniach zaciągniętych przez swoich klientów oraz o tym, jak są spłacane – terminowo, czy z opóźnieniem.

Jednocześnie te same instytucje zaglądają do bazy BIK, by ocenić wiarygodność i zdolność kredytową potencjalnego kredytobiorcy. Dobra ocena to większe szanse na pomyślne rozpatrzenie wniosku. Zła – może przekreślać nasze szanse na uzyskanie jakiegokolwiek produktu kredytowego.

Na szczęście, dostęp do BIK nie jest zarezerwowany wyłącznie dla banków. Każdy może sprawdzić, co na jego temat wiedzą instytucje kredytowe. Wystarczy pobrać raport.

Po przejrzeniu oferty BIK można wysnuć wniosek, że dostęp do bazy da się uzyskać wyłącznie po uiszczeniu opłaty. Pojedynczy raport kosztuje 54 zł. Dostępne są też pakiety:

139 zł/rok – 6 pakietów BIK;

239 zł/rok – raporty bez limitu.

Nie zawsze jednak trzeba płacić. Raz na pół roku można zupełnie za darmo uzyskać, tzw. kopię danych. Prawo dostępu do informacji na swój własny temat gwarantują nam przepisy RODO, czyli rozporządzenie Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27 kwietnia 2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych (konkretnie – art. 15). BIK ma obowiązek je zrealizować.

Warto wiedzieć!

Przed wejściem w życie przepisów RODO również przynajmniej raz na pół roku można było wnioskować o darmowy wyciąg z BIK. Wówczas taki „raport” nazywano informacją ustawową. Była wydawana na podstawie Ustawy o ochronie danych osobowych.

Kopia danych z BIK – co zawiera?

Trzeba podkreślić, że kopia danych nie jest wiernym odzwierciedleniem płatnego raportu. To raczej jego okrojona i mniej czytelna wersja. W darmowym raporcie nie znajdziemy tzw. scoringu. Nie dowiemy się więc, jaką ocenę punktową wystawił nam BIK. Nie będzie także informacji finansowych z BIG InfoMonitor. Warto pamiętać, że scoring BIK to tylko orientacyjna informacja. Banki same we własnym zakresie dokonują oceny kredytowej klienta. Ten proces nie może być elementem outsourcingu do podmiotów trzecich. Wysoki czy niski scoring nie przekłada się automatycznie na tożsamą ocenę w banku. Co zatem znajdziemy?

Będą to informacje, m.in.:

jakie instytucje finansowe przekazywały nasze dane do BIK i z jakiego powodu;

na temat zaciągniętych zobowiązań (data zaciągnięcia, pierwotna kwota zobowiązania, kwota kapitału pozostała do spłaty, odnotowane opóźnienia w spłacie);

o zobowiązaniach przetwarzanych w celach statystycznych (instytucje mogą to robić przez 12 lat);

czy udzieliliśmy zgody na udostępnienie danych o zobowiązaniu po jego wygaśnięciu;

dotyczące upadłości konsumenckiej;

kto sprawdzał nas w BIK i z jakiego powodu, tj. komu BIK przekazywał nasze dane;

jakie dane są przetwarzane w związku z tym, że mamy konto w Portalu BIK.

Jak wygląda przykładowy darmowy raport BIK

Specjalnie dla was wyciągnęliśmy taki darmowy raport, sprawdzamy co zawiera i jak analizować te informacje. Opis dotyczy podstawowego raportu – doszczegołówienie kopii danych potrafi mieć nawet kilkaset stron. Pierwsza cześć raportu to ogólny opis wraz z cytowanymi podstawami prawnymi. Następnie dochodzimy do części, gdzie są zaprezentowane aktualne zobowiązania oraz te z ostatnich 5 lat. Przykładowo, w tej części znajdziemy informację zarówno o aktualnie posiadanej karcie kredytowej, jak i tej zamkniętej kilka lat temu (np. umowa zakończona w 2021 roku). Przykładowy zapis brzmi:

BANK PEKAO ZESPÓŁ ROZLICZEŃ KART przekazał informacje o zobowiązaniu „Karta kredytowa”, udzielonym na podstawie umowy zawartej w dniu XX.XX.2024 na kwotę XX.XXX PLN. Pozostająca do spłaty kwota kapitału wraz z odsetkami wynosi X.XXXX PLN (informacja o aktualny zadłużeniu). Data, na jaką dane przekazane do BIK są aktualne to XX.09.2024. Zobowiązanie jest w trakcie spłaty. Opóźnienia w spłacie zobowiązania: ostatnia aktualizacja – nie odnotowano, poprzednio – nie odnotowano. Zgoda indywidualna na udostępnienie danych po wygaśnięciu zobowiązania została udzielona dnia XX.XX.2024.

Kopia danych – raport BIK

Kolejny zapis dotyczy zamkniętego zoobowiazan

BANK MILLENNIUM CENTRUM ROZLICZENIOWE przekazał informacje o zobowiązaniu „Karta kredytowa”, udzielonym na podstawie umowy zawartej w dniu XX.XX.2020 na kwotę 3.000 PLN. Data, na jaką dane przekazane do BIK są aktualne to XX.XX.2022. Data zamknięcia rachunku to XX.01.2022. Opóźnienia w spłacie zobowiązania – nie odnotowano.Zgoda indywidualna na udostępnienie danych po wygaśnięciu zobowiązania została udzielona dnia XX.XX.2020.

Kopia danych – raport BIK

Dla obu wpisów kluczową informacją są opóźnienia w spłacie. Dodatkowo podczas analizy bank weryfikuję aktualne limity kredytowe oraz kwoty pozostające do spłaty wraz z historycznym wykorzystaniem. Agregując te dane, bank może zweryfikować jakie nasze aktualne zadłużenie wymagalne zarówno w limitach bieżących (karty kredytowe, limit w rachunku), jak i produktach kredytowych (kredyt konsumencki, kredyt hipoteczny). Zbyt duże limity bieżące, jak i wysokie ich wykorzystanie (obecne i historyczne) może być odebrane jako informacja negatywna. W tym kontekście można wyczyścić BIK, np. usuwając cześć dotyczącą małych kredytów konsumpcyjnych.

W kolejnej części znajdziemy informację o zobowiązaniach przetwarzanych w celach statystycznych. Te dane nie są widoczne dla banków.

Ostatnią sekcją jest wykaz ostatnich zapytań do bazy BIK, znajdziemy tam informację kto o nas pytał i w jakim celu. Bardzo duża ilość zapytań w krótkim czasie może negatywnie wpływać na naszą ocenę przez bank. Przykładowo odpytanie w okresie 1-2 tygodnia kilku banków o kredyt konsumencki może skutecznie odstraszyć potencjalnych pożyczkodawców.

Oprócz tego w raporcie znajdziemy informacje wymienione we wcześniejszym akapicie. Warto te dane dokładnie przejrzeć i ewentualne błędy, o ile występują, skorygować. O tym jak podnieść zdolność kredytową, pisaliśmy w osobnym artykule.

Doszczegółowienie Kopii Danych w raporcie BIK

W tym pliku znajdziemy dużo bardziej szczegółowe informacje na temat zobowiązywań przedstawionych w standardowej kopii danych. Przykładowo dla kredytów, będziemy mieli pełną historię kredytową wraz z saldem w wybranych okresach. Dla kart kredytowych będziemy mogli przeanalizować wykorzystanie limitu w danych okresach. W przypadku wszystkich zoobowiązań kredytowych sprawdzimy informację jak długie były ewentualne opóźnienia oraz jakie nie zostały uregulowane w terminie. To własnie te szczegółowe dane, pozwalają bankowi na obiektywną ocenę kredytobiorcy. W przypadku zapytań do BIK, znajdziemy informację, jaki był dokładnie cel zapytania oraz podstawa tego.

Jak uzyskać darmowy raport BIK?

BIK na swojej stronie internetowej promuje przede wszystkim płatne produkty i usługi. Nie informuje zbyt nachalnie o możliwości uzyskania, tzw. kopii danych. Wzmiankę na ten temat znajdziemy dopiero w zakładce RODO. Na próżno więc szukać przycisku typu „Pobierz darmowy raport”, który przekieruje nas do właściwego formularza. Niestety, sprawdzenie BIK-u za darmo nie jest tak intuicyjne jak zakup płatnego raportu.

Jak zatem można poinformować BIK, że chcemy skorzystać z prawa dostępu do danych i uzyskać kopię? Są 4 drogi:

Wniosek składamy osobiście w Centrum Obsługi Klienta BIK w Warszawie.

Przesyłamy papierowy wniosek pocztą na adres BIK.

Wysyłamy wniosek (opatrzony podpisem kwalifikowanym) e-mailem.

Składamy wniosek online poprzez formularz kontaktowy dostępny po zalogowaniu na swoje konto w serwisie BIK.

Najszybszym i najłatwiejszym sposobem jest wysłanie wiadomości poprzez portal BIK (wymaga rejestracji/zalogowania). Jak to zrobić – sprawdzicie w kolejnym akapicie.

Jak napisać wniosek o kopię danych z BIK?

Treść wniosku musimy sformułować samodzielnie. Nie ma jednego oficjalnego wzoru. Należy jednak zachować pewne elementy. Wniosek powinien zawierać następujące dane wnioskującego:

imię i nazwisko;

adres korespondencyjny;

numer PESEL;

seria i numer dokumentu tożsamości;

numer NIP (jeśli prowadzimy działalność gospodarczą i chcemy sprawdzić dane firmy).

Następnie należy:

poprosić o udostępnienie kopii naszych danych przetwarzanych w Biurze Informacji Kredytowej (można powołać się na art. 15 RODO) – warto także doprecyzować, że zależy nam na szczegółowych informacjach (doszczegółowienie do kopii danych);

wskazać sposób dostarczenia tych informacji, np. elektronicznie, pocztą na adres wskazany we wniosku itd.

podpisać się.

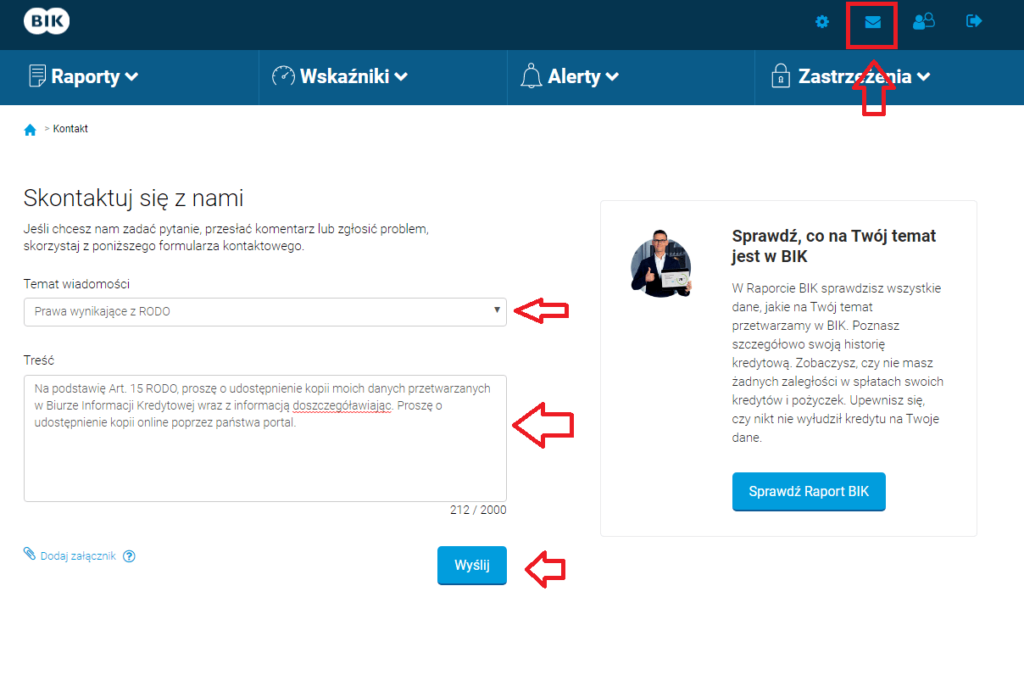

Przykłądowa informacją może brzmieć „Na podstawię Art. 15 RODO, proszę o udostępnienie kopii moich danych przetwarzanych w Biurze Informacji Kredytowej wraz z informacją doszczegóławiając. Proszę o udostępnienie kopii online poprzez państwa portal.”

Tak przygotowany wniosek zanosimy osobiście lub wysyłamy pocztą tradycyjną, e-mailem bądź przez formularz kontaktowy.

Ile się czeka na darmowy raport BIK?

Płatny raport BIK otrzymuje się niemal natychmiast (do 2 dni roboczych). Natomiast na darmowy musimy poczekać dużo dłużej. Na przygotowanie i przesłanie nam kopii danych BIK ma 30 dni od chwili otrzymania żądania. W praktyce, zamówienie złożone na początku września zostało przesłane pod koniec miesiąca – czas oczekiwania wyniósł 4 tygodnie.

Darmowy raport BIK – jak go pobrać? Wniosek online przez konto w serwisie BIK

Sposobów złożenia wniosku jest sporo, jednak najłatwiej i najszybciej będzie zamówić kopię danych przez konto w BIK. Poniżej krok po kroku prezentujemy, jak to zrobić.

KROK 1 – logowanie/ zakładanie konta w portalu BIK

Jeśli mamy już konto w BIK – logujemy się. Jeśli nie – musimy je założyć. Bez tego nie da się zamówić kopii danych online.

By zarejestrować się w BIK:

Klikamy Załóż konto (prawy górny róg na stronie www.bik.pl).

Wybieramy metodę weryfikacji tożsamości: aplikację mObywatel lub przelew weryfikacyjny.

Jeśli wybraliśmy aplikację mObywatel, to: logujemy się do aplikacji, skanujemy telefonem kod QR wyświetlony na stronie BIK, sprawdzamy dane, klikamy Przekaż.

Jeśli wybraliśmy przelew, to: wypełniamy wyświetlony formularz (potrzebny dokument tożsamości), zaznaczamy zgody i wykonujemy przelew identyfikacyjny (na kwotę 1 zł).

Klikamy link aktywacyjny z wiadomości e-mail.

Wpisujemy kod SMS.

Ustalamy hasło do logowania.

Gotowe.

Warto wiedzieć!

Jest jeszcze jeden sposób. Jeśli nie mamy własnego konta w banku i nie korzystamy z aplikacji mObywatel, możemy wypełnić formularz rejestracyjny i potwierdzić adres do wysyłki. Na podany adres BIK prześle list polecony z kodem weryfikacyjnym. Gdy go otrzymamy, klikamy link aktywacyjny z e-maila i wpisujemy kod.

KROK 2 – wysyłanie wniosku o kopię danych

Po udanym logowaniu wybieramy profil – Twój profil główny.

W prawym górnym rogu widocznych jest kilka ikonek – klikamy kopertę.

Wyświetli się formularz kontaktowy.

Jako temat wiadomości wybieramy – Prawa wynikające z RODO.

Wpisujemy treść wniosku.

Klikamy Wyślij.

W ciągu 2 dni roboczych powinniśmy otrzymać potwierdzenie, że nasze zgłoszenie zostało przyjęte. Wysyłka ja na screenie poniżej:

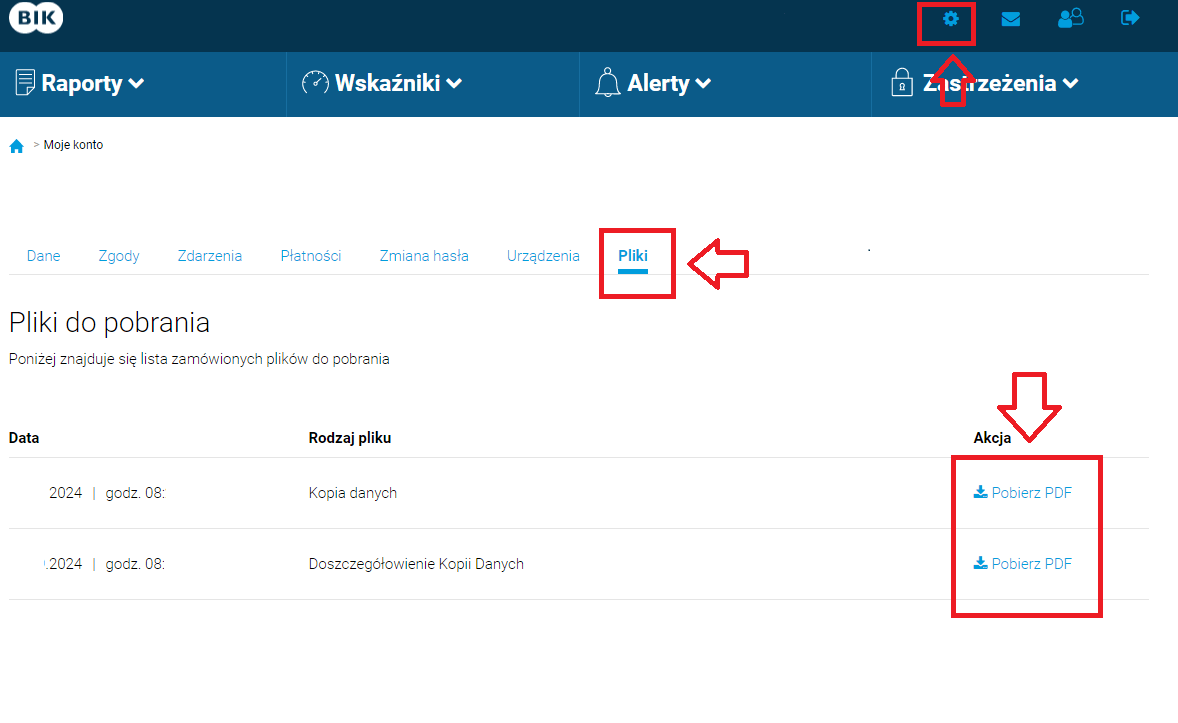

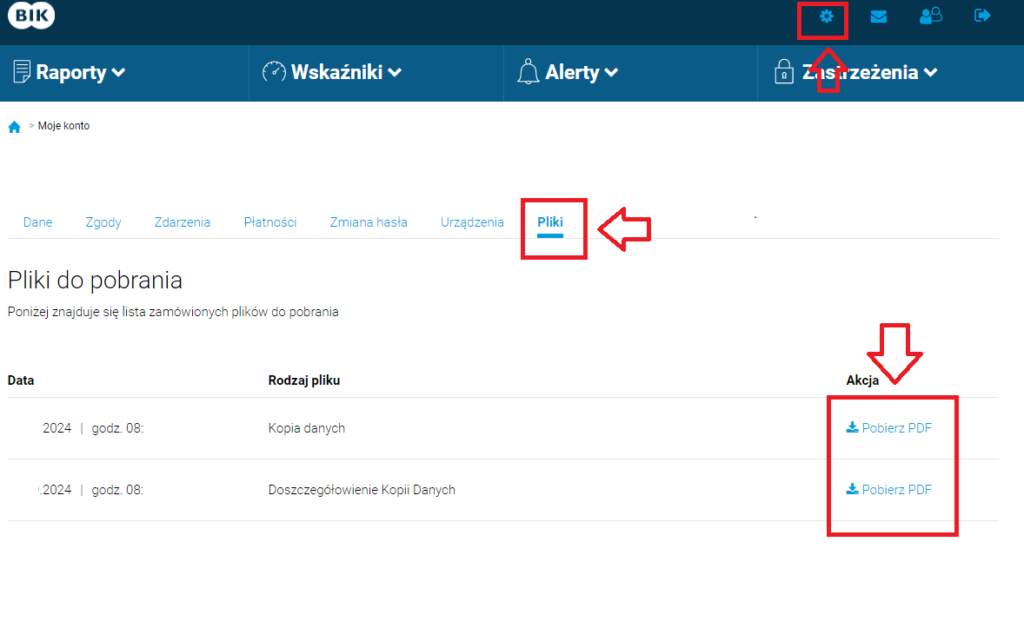

KROK 3 – pobranie darmowego raportu

Po około 20-30 dniach sprawdzamy, czy raport jest już dostępny. Ponownie logujemy się więc na swoje konto w BIK i wybieramy profil. Kopia danych nie jest tym samym co płatny raport, więc nie znajdziemy jej w zakładce Raporty. Gdzie jej szukać?

Z ikonek w prawym górnym roku wybieramy ikonkę opisaną jako Moje konto (koło zębate) i przechodzimy do zakładki Pliki. Klikamy Pobierz i gotowe.

Darmowy raport BIK – czy warto go pobrać?

Należy przyznać, że kopia danych nie jest tym samym, co płatny raport BIK i dużo dłużej trzeba na nią czekać. Oczywiście, płatna wersja da nam pełniejszy obraz naszej sytuacji. Pozwoli lepiej zrozumieć, co należy zmienić, by poprawić swoje szanse na otrzymanie kredytu. Dodatkowo ma przyjemniejszą i bardziej czytelną formę. Nie oznacza to jednak, że nie warto wnioskować o kopię danych.

Darmowa wersja także dostarczy nam cennych informacji. Kopia danych wystarczy, by sprawdzić, m.in.:

co na nasz temat wiedzą banki;

czy instytucje kredytowe regularnie przekazują do BIK nasze aktualne dane;

czy przekazane dane są poprawne (np. odnotowano opóźnienia, mimo że wszystkie raty płaciliśmy w terminie);

dlaczego odmówiono nam kredytu (np. mogą być opóźnienia w spłacie innych zobowiązań);

czy ktoś (czyt. oszust) nie pisze za nas naszej historii kredytowej, np. czy ktoś nie zaciągnął kredytu na nasze dane.

W samym raporcie możemy zweryfikować, czy np. bank w którym mamy rachunek jest nadgorliwy. Nasza uwagę przykuł mBank, który na tle innych banków z rankingu kont osobistych, dość często weryfikował informację w BIK. Jest to o tyle ciekawe, że w tej instytucji nie były aktywne żadne zoobowiązania kredytowe. W 2023 mBank odpytał BIK 3 razy, natomiast w 2024 jeden raz. Co ciekawe, inne banki jak Santander, PKO BP, Pekao, Citi Handlowy nie przejawiały tendencji do przypadkowych odpytań. Jedynie takie zapytanie zauważyliśmy jeszcze dla Millennium (jednokrotne zapytanie).

Podsumowując, zamawianie kopii danych to dobry sposób, by bez dodatkowych nakładów finansowych monitorować swoją sytuację w BIK.

Jak uzyskać darmowy raport z BIK?

W tym celu należy złożyć wniosek o kopię danych z BIK, powołując się na art. 15 RODO. Pismo możemy: złożyć osobiście w Centrum Obsługi Klienta BIK albo wysłać pocztą, e-mailem (należy go opatrzyć podpisem kwalifikowanym) lub poprzez formularz kontaktowy dostępny po zalogowaniu na swoje konto w BIK.

Ile kosztuje BIK?

Założenie konta w portalu BIK jest darmowe. Za darmo raz na 6 miesięcy można także wnioskować o kopię danych z BIK (potocznie nazywaną darmowym raportem BIK). Natomiast jeśli zależy nam na bardziej rozbudowanej wersji, musimy skorzystać z opcji płatnych. Aktualnie 1 raport to koszt 54 zł. Dostępne są także pakiety BIK i inne płatne usługi.

Jak sprawdzić, czy ktoś jest w BIK-u?

Nie można sprawdzić, jakie informacje na temat innych osób znajdują się w BIK, ponieważ dane te chronione są tajemnicą bankową. Mają do nich dostęp wyłącznie instytucje współpracujące z BIK, instytucje upoważnione (np. prokuratura) oraz osoba, której te dane dotyczą. Warto jednak wiedzieć, że w BIK jest każdy, kto ma jakiś kredyt lub inne zobowiązanie (np. limit w rachunku, kartę kredytową) i nie jest to powód do niepokoju.

Jak sprawdzić BIK przez mObywatel?

Aplikacja mObywatel przyda się podczas zakładania konta w serwisie BIK, a konkretnie do potwierdzenia tożsamości. Jednak za jej pomocą nie da się sprawdzić, co na nasz temat znajduje się w bazach BIK. Do BIK logujemy się za pomocą adresu e-mail, hasła i numeru PESEL.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Ukończył studia w Szkole Głownej Handlowej. Zawodowo związany z branżą farmaceutyczną od strony finansowej. Pasjonat rynków finansowych, giełdy i inwestycji. Z sukcesami pomnaża prywatne środki na Warszawskim Parkiecie. W Finhack'u dba o aspekt merytoryczny artykułów finansowych i pomaga planować przyszłe treści dla naszych czytelników.

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.