3 lutego 2026

Najlepsze promocje bankowe i ranking kont osobistych

Przesył środków pieniężnych na terenie Stanów Zjednoczonych Ameryki odbywa się za pomocą przelewów ACH lub wire transfer. Jest między nimi kilka zasadniczych różnic, które warto poznać. Który z nich jest korzystniejszy? Jakie są ich wady, a jakie zalety? Tego będziecie mogli dowiedzieć się z poniższego artykułu. Na wstępnie zaznaczymy, iż żaden polski bank nie obsługuję tego typu przelewów (Tym samym żaden rachunek z rankingu kont osobistych nie ma tej funkcji).

Przelewy ACH (Automated clearing house) związane są z płatnościami, które wykonywane są za pośrednictwem systemu ACH. Przekaz tych środków odbywa się na terenie Stanów Zjednoczonych i tylko pomiędzy pomiędzy amerykański bankami. Możemy przekazywać w ten sposób pieniądze zarówno do osób, jak i firmy. Zasada ta działa oczywiście w obydwie strony. ACH jest systemem przetwarzania wsadowego. W praktyce oznacza to, że przelew jest umieszczany w tym samym czasie w otwartym wsadzie razem z podobnymi transakcjami klienta. Gdy zostanie osiągnięty czas granicznego wsadu, wszystko jest przekazywane do sieci ACH, a następnie przetwarzane. Jeśli dojdzie do zlecenia przelewu po godzinie granicznej, środki przejdą na kolejny wsad. Takich wsadów w ciągu zwykłego dnia roboczego może być zazwyczaj trzy. Poprzez przelewy ACH mogą być wysyłane m.in. środki na opłacenie rachunków czy wypłata wynagrodzenia. System bardzo przypomina nasz krajowy system elixir. Podsumowują to w prostych słowach – transfer ACH to rodzaj krajowego przelewu na terenie USA. Swoim działaniem obejmuje tylko i wyłącznie lokalne banki (w USA).

Przelew bankowy za pomocą systemu ACH może wykonać zarówno właściciel, jak i współwłaściciel rachunku bankowego. Przelewy ACH są w pełni zautomatyzowane, tak więc nie wymagają one ingerencji człowieka na żadnym etapie. Nie jest to oczywiście najprostsza i najszybsza forma przelewu jednak dość często wybierana. Zwłaszcza jeśli przekaz środków odbywa się na terenie Stanów Zjednoczonych Ameryki.

Po pierwsze przelew SWIFT może być wykonywany na terenie kraju bądź poza jego granicami w obcej walucie. Przelew ACH jest wykonywany na terenie całych Stanów Zjednoczonych. Tak więc, jeśli chcemy przekazać środki poza ich granice, najlepiej będzie skorzystać z przelewu SWIFT. Oczywiście jest on droższy od przekazania środków przez system ACH. Jeśli jednak bank, do którego zamierzamy przelać środki, znajduje się poza terytorium USA, to nie możemy skorzystać z ACH.

Aby realizować lub otrzymywać przelew ACH musimy posiadać konto w Amerykańskim banku. Warto mieć taka opcje, ze względu na znacznie niższy koszt takich transferów oraz szerokie możliwości (część serwisów/kontrahentów). Dzięki takiemu kontu możemy wypłacić USD z hyperwalleta (usługa Paypal) czy innych miejsc oferujących przelewy ACH. Pozwala to np. na ominiecie Paypala i wypłatę bez złodziejskich prowizji. Na ten moment zidentyfikowawszy i przetestowaliśmy fintech umożliwiający założenie konta w „amerykańskim banku”, jest nim Wise.

W przypadku przelewów ACH możemy spodziewać się opłat takich jak:

Pojawić się mogą także opłaty konfiguracyjne, dopłaty do wsadów i opłaty manipulacyjne.

Natomiast w przypadku przelewów SWIFT opłaty zależne są od tego, czy wykonujemy przekaz na terenie kraju, czy poza jego granicami. Różnią się one w zależności od tego, jaką prowizję dla siebie ustali dany bank. Jest ona zazwyczaj zależna od tego, jaką kwotę przelewamy. Koszt waha się między 20-250 zł.

Co warto zaznaczyć, opłaty tę są znacznie niższe. Niektóre serwisu oferują nawet darmowe wypłaty ACH.

To jak szybko środki trafią na konto odbiorców, zależne jest od banków uczestniczących w procesie transferu. Przelewy wykonywane z pomocą systemu ACH są realizowane w ciągu 1-2 dni roboczych. Oczywiście można skorzystać z usługi przyspieszonego przetwarzania za dodatkową opłatą. Jednocześnie zaznaczamy, iż sam transfer w skrajnych przypadkach może trwać nawet do 4 dni (realizowany standardowym trybem). Dla porównania, przelew SWIFT księgowany jest zazwyczaj od 1 do 3 dni roboczych. Oczywiście, jeśli są to przelewy krajowe, mogą zostać zaksięgowane nawet tego samego dnia.

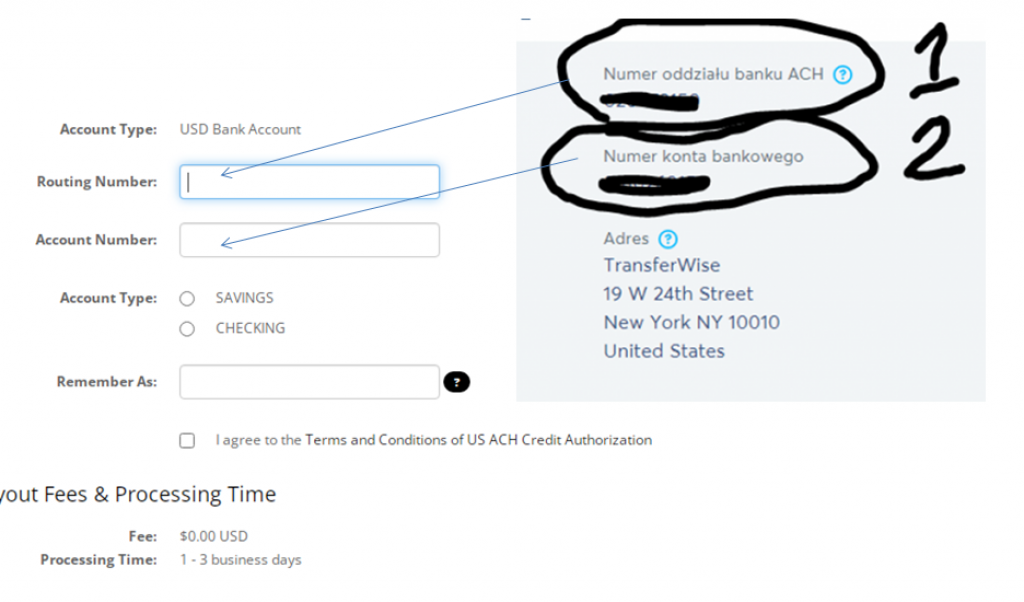

W naszym przykładnie skorzystamy już z posiadanego konta w amerykańskim banku (Transferwise). Skonfigurujemy wypłatę USD z usługi Hyperwallet wprost na nasze konto. W kolejnych krokach możemy przelać pieniądze np. na Revoluta lub wymienić je po dobrym kursie i wykonać transfer na konto złotówkowe. W pierwszym kroku wchodzimy na Hyperwallet i dodajemy metodę wypłaty dla kraju USA/Stany Zjednoczone, następnie przelew. Dane rachunku konfigurujemy jak poniżej:

Typ rachunku zaznaczamy „Savings” i całość akceptujemy. Tym sposobem możemy wypłacać USD ze wszystkich serwisów oferujących wypłatę przy usłudze Hyperwallet.

Więcej informacji o wypłatach ACH i nie tylko znajdziecie w naszym poradniku wypłacie z Hyperwallet i konfiguracji wypłaty ACH.

Przelew ACH jest znacznie tańszy i efektywniejszy od zwykłego przelewu SWIFT. Niestety jest on jedynie dostępny dla przelewów na terenie USD i tylko dla osób posiadających konto w amerykańskim banku. Jeżeli bardzo aktywnie korzystamy z serwisów na całym świecie (kupujemy i sprzedajemy rózne przedmioty). Warto mieć możliwość wykonywania przelewów ACH.

FAQ

Jest to typ przelewu dolarowego (USD), który można wykonać pomiędzy bankami zlokalizowanymi w Stanach Zjednoczonych. Jest on dużo tańszy i szybszy od standardowego przelewu SWIFT. Jego największym minusem jest brak możliwości realizacji przelewu ACH na konta w bankach poza USA.

skrót ACH oznacza – Automated Clearing House. Tym samym jest to rodzaj automatycznego przelewu, który wymaga znacznie mniejszej ingerencji niż standardowy przelew SWIFT. Jest to rodzaj przelewu wdrożony w systemie Amerykański Banków.

Niestety nie, taki przelew zrealizujemy jedynie z i do Amerykańskiego Banku. Tym samym potrzebujemy konta za granicą aby realizować tego typu operację.

Przelew ACH może wiązać się z niewielką opłata od 0,2 do 0,5 USD, opłatą procentowa (od 0,5% do 1,5%), miesięczną opłatą (np. 30 USD) lub kosztem za wsad (poniżej 1 USD). Tym samym jest on znacznie tańszy od standardowego przelewu SWIFT.

Taki transfer to zwykle jeden dzień roboczy, często środki są dostępne już tego samego dnia, o ile sam transfer ACH zlecimy odpowiednio wcześnie. Jest on znacznie szybszy niż SWIFT, gdzie księgowanie to zwykle 2 – 3 dni robocze.

„Przelewy wykonywane z pomocą systemu ACH są realizowane w ciągu 1-2 dni roboczych. Oczywiście można skorzystać z usługi przyspieszonego przetwarzania za dodatkową opłatą. Niektóre z tych przelewów w zależności od banku mogą iść nawet 4 dni robocze.”

– No, to całkiem „logiczne”, że przelew idzie 1-2 dni, a po przyspieszeniu za dopłatą – 4 dni…

Rozumiem, że układ zdań mógł wprowadzić. Ostatnie zdanie odnosi się od ogółu przelewów ACH, a nie tylko do tych przyspieszonych.