Bezpieczne oszczędzanie pieniędzy w obecnym czasie staję się coraz trudniejsze. Działania rządu napędzają inflacje, która w zastraszającym tępię sprawia, że za te same pieniądze możemy kupić coraz mniej. Dodatkowo niskie stopy procentowe nie zachęcają do trzymania pieniędzy w bankach, lokaty są naprawdę nisko oprocentowane. W poniższym wpisie dokładnie prześwietlimy najbezpieczniejsze sposoby oszczędzania, weźmiemy pod uwagę oferty ze 100% gwarancją zainwestowanego kapitału. Poniżej przeczytacie o rankingu lokat i kont oszczędnościowych, obligacjach skarbowych (indeksowanych) czy lokatach strukturyzowanych. Wyjaśnimy dokładnie jak działają dane instrumenty i jak wygląda możliwość inwestowania w nie.

W najbliższym czasie sposobów sensownego oszczędzania będzie coraz mniej, w ostatnim czasie referencyjna stopa procentowa została obniżona z 1,5% do 0,5%. W związku z powyższym w najbliższym czasie banki jeszcze bardziej obniżą oprocentowanie lokat czy kont oszczędnościowych. Warto przeczytać o obligacjach indeksowanych do inflacji, wszelkie informacje w naszym wpisie.

Ile % można wyciągnąć w bezpieczny sposób?

Zweryfikowaliśmy dla was rożne oferty, w krótkim terminie stopa zwrotu z lokaty, konta oszczędnościowego czy obligacji wynosi od 3% do nawet 7% w skali roku. W tym przypadku okres inwestycji wynosi od kilku dni do kilkunastu miesięcy. Dla inwestycji długoterminowych, okres inwestycji 2-4 lata stopa zwrotu może wynieść nawet 5-6% w przypadku obligacji skarbowych. Cały czas mówimy tu o bezpiecznych formach inwestycji, gdzie otrzymujemy praktycznie 100% gwarancje środków. Ryzyko nie odzyskania środku występuje w przypadku upadku systemu bankowego lub ogłoszenia upadłość naszego Państwa, szansa na te zdarzenia jest marginalna. W przypadku upadłości Państwa wyemitowane złotówki i tak straciłby znacząco na wartości. W związku z tym obligacje skarbowe, będą najbezpieczniejszą formą inwestycji.

Ranking Lokaty i konta oszczędnościowe

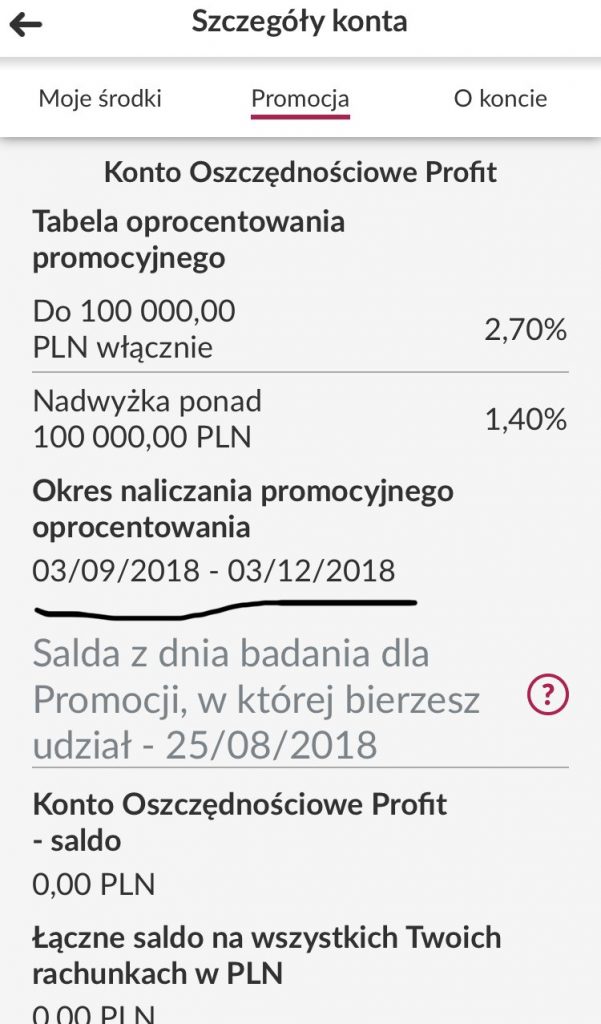

Już od dłuższego czasu szukamy sensownych ofert na lokowanie oszczędności w Bankach. Niestety ze ze względu na niskie stopy jest ich naprawdę niewiele. Aktualnie najlepszą ofertę oszczędzania znajdziemy w Millennium Bank, do 100 000 PLN otrzymamy aż 2,7% na koncie oszczędnościowym. W tym przypadku okres inwestycji wynosi od 1 dnia do dowolnego okresu. Promocyjne oprocentowanie w Millennium jest ofertą cykliczną i możemy z niej korzystać przez praktycznie dowolny okres. Są 2 haczyki, które opisaliśmy w innym artykule. Bank wymaga od nas co miesiąc przelewu na 1 000 zł i 1 transakcji kartą (warunek „darmowości” rachunku). Dodatkowo raz na 2-3 miesiące musimy wycofać pieniądze z bank w określonej dacie. Dokładne informacje znajdziecie w naszym artykule o Koncie oszczędnościowym Millennium. Sami od ponad 18 miesięcy korzystamy z tej oferty i lokujemy środki na 2,7%. Dla kwot do 100 000 zł to najlepsza oferta. Jeżeli chodzi o sam Millennium bank to jego sytuacja finansowa i wskaźniki adekwatności kapitałowej znajdują się na dobrym poziomie. Sam bank osiąga zyski, pomimo wyroków TSUE i kosztów z tym związanych (zwroty prowizji i zawiązane rezerwy na przyszłe roszczenia). Dodatkowo nasze oszczędności są gwarantowane do 100 000 EUR przez BFG.

Konto oszczędnościowe Profit

Konta oszczędnościowe – inne banki

Drugim bankiem, który oferuje konto oszczędnościowe w cyklicznej ofercie jest Getin Bank, tu otrzymamy 3,5% do 10 000 zł lub 2,7% do 100 000 zł. W przypadku tego banku, co 3 miesiące wycofać środki na pewien okres, tak aby nasze saldo środków wynosiło 0 zł. W praktyce oszczędzamy 3 miesiące w Getinie, wycofujemy pieniądze na ok. 3 miesiące i ponownie przelewamy je do banku jako „nowe” środki. Jeśli chodzi o bezpieczeństwo środków, to wskaźniki adekwatności kapitałowej są na kiepskim poziomie i aktualnie bank realizuje plan naprawczy. Jest niewielkie ryzyko upadku banku w przypadku zawirowań na rynku. Tu również nasze pieniądze są gwarantowane przez BFG do 100 000 EUR.

Są jeszcze 2 banki, które oferują konta oszczędnościowe z oprocentowanie ok 2,5-2,7% w skali roku dla kwot do 100 000 zł. To Alior Bank i ING, w tym przypadku oferta dotyczy nowych środków i jest dostępna na 3-4 miesiące. Nowe edycje promocji oferowane są co kilka miesięcy więc możemy próbować przelewania środków pomiędzy 3 bankami (Getinem, Aliorem i ING). Jeśli chodzi o wypłacalność Aliora i ING to te banki mają dobrą sytuacje finansowa. Znacznie lepszą od Getinu i nie musimy sie obawiać o nasze pieniądze.

Każde z powyższych kont możemy założyć w promocji i dodatkowo zyskać bonus dla nowych klientów. Jeżeli jesteśmy już jesteśmy posiadaczem danego rachunku, niezbędne może być przelanie na jakiś czas pieniędzy do innego banku. Dzięki temu po ponownym przelaniu pieniędzy nasze środki będą traktowane jako nowe. ING, Alior Bank czy Getin ma różne daty ustalania salda nowych środków, zwykle wyczyszczenie naszego konta na 2-3 miesiące wystarcza na zresetowanie salda do 0. W przypadku Millennium dzień badania salda nowych środków jest z góry znany i dostępny w naszym artykule o Koncie oszczędnościowym Millennium

Ranking Lokaty Bankowe

W przypadku Lokaty, jeśli jesteśmy nowym klientem możemy otrzymać nawet 4%. Niestety oferty lokat, gdzie oprocentowanie wynosi od 3-4% są dostępne jedynie dla nowych klientów i to często przy założeniu rachunku. Dodatkowo obowiązuje limit od 10 000 do 100 000 zł w zależności od Banku. Obecne oferty możemy przejrzeć w naszym rankingu lokat. Najwyższe oprocentowanie Lokat aktualnie oferuje Nest Bank i Idea Bank. W tych bankach ulokujemy środki od 1,6% do nawet 3%. Przy czym Idea bank podobnie jak Getin bank ma słabą/średnią sytuacje finansową. Należy mieć to na uwadze i w żadnym wypadku nie powinniśmy przelewać tam całych oszczędności lub/i kwot powyżej 100 000 EUR.

Jeżeli chcemy bez kombinacji, zakładania nowych rachunków uzyskać wyższe oprocentowanie. Mogą Państwo skorzystać z naszego poradnika, używając tego sposobu byliśmy w stanie w 2 naszych obecnych bankach podnieść oprocentowanie lokat z okolic 1% do nawet 2% w skali roku. Cały proces dokładnie opisany w artykule „Jak przechytrzyć bank i uzyskać wysokie oprocentowanie lokat/oszczędności?”.

Obligacje Skarbu Państwa

W tym akapicie opiszemy wisienkę na torcie, creme de la creme, śmietanka dla oszczędzających. Aktualnie jest to najlepszy sposób lokowania środków w długim terminie. Co najważniejsze jest to najbezpieczniejsza forma oszczędzania, ponieważ dotyczy Obligacji Skarbu Państwa. Oferta jest bardzo konkurencyjna, znacznie korzystniejsza od propozycji banków komercyjnych. Oprocentowanie jakie oferuje Skarb Państwa to 1,5% w przypadku najkrótszych obligacji skarbowych, nawet 6% w skali roku w przypadku 4-letnich obligacji, 6-letnie obligacje rodzinne oferują na ten moment oprocentowanie ponad 6% w skali roku! W dobie szalejącej inflacji, niepewności na rynku i niskich stóp procentowych to najlepsza oferta.

Krótkie obligacje skarbowe

W przypadku chęci zainwestowania na krótki okres możemy kupić 3 miesięczne obligacje oprocentowane na 1,5%. W przypadku wcześniejszego zakończenia inwestycji, otrzymamy 100% zwrot kapitału, niestety odsetki nie zostaną wypłacone. Jednocześnie możemy zainwestować w 2 letnie obligacje z oprocentowaniem 2,1% w skali roku. W przypadku skorzystania z wcześniejszego wykupu opłata wynoś 0,7%, ale nie może być ona wyższa niż odsetki. Przykładowo jeżeli po roku zrezygnujemy z obligacji otrzymamy 100% kapitału, 2,1% odsetek minus 0,7% opłaty za wcześniejszy wykup. W sumie otrzymamy kapitał oraz 1,4% odsetek. Jeśli przykładowo zrezygnujemy z oferty po miesiącu otrzymamy 100% kapitału bez odsetek.

Lokata nawet 6% w skali roku

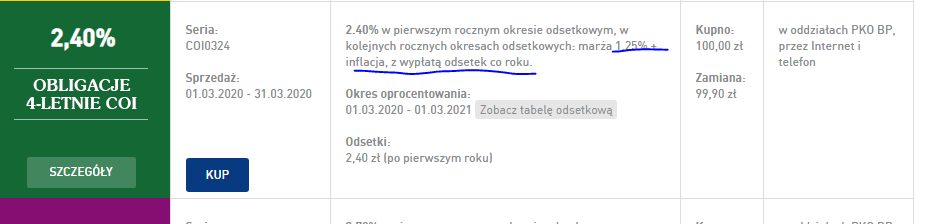

Prawdziwym Hitem są obligacje oferujące od 1.25%-2.00% w skali roku plus inflacje. Tym samym oprocentowanie wyniesie np. 1,25% + wartość inflacji. Przy obecnej sytuacji rynkowej oprocentowanie wyniesie 6-7% w skali roku! Już wyjaśniamy jak to działa, w zależności od rodzaju obligacji 4-letniej, 6-letniej, 10-letniej czy 12-letniej w pierwszym roku otrzymamy odsetki na poziomie 2,4-3,2%. Jednak od 2 roku oprocentowanie obligacji będzie na poziomie inflacji +1,25-2% w skali roku. Co przy obecnych wartościach na poziomie 4,3-4,7% w skali roku, da nam oprocentowanie nawet ponad 6%.

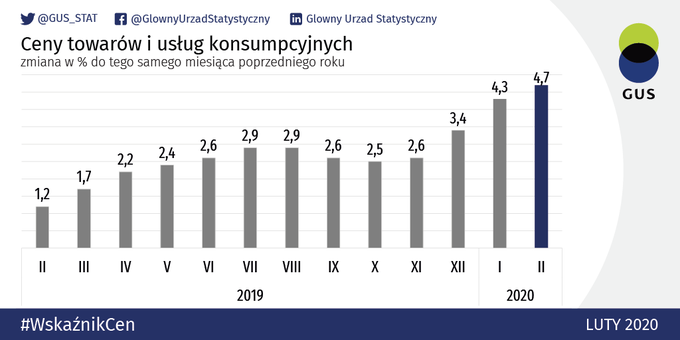

Jak widzimy na wykresie od początku 2019 wskaźnik inflacji dość mocno rośnie. Przyczyną tego są niskie stopy procentowe, które w najbliższym czasie nie powinny pójść do góry. Prognozy NBP co do inflacji kształtują się jak w poniższej tabelce. W rzeczywistości inflacja zapewne będzie wyższa od tych prognoz. Dla 2020 NBP prognozował inflacje na poziomie poniżej 3%, aktualnie mamy grubo ponad 4%.

Biorąc pod uwagę powyższe, obligacje które kupimy w 2020 roku będą oprocentowane na ok 5-6% już od 2021 roku. To jedyna sensowna forma długoterminowego oszczędzania. Oferta obligacji Skarbowych dostępna jest na stronie obligacjeskarbowe.pl/oferta. Zakup papierów wartościowych odbywa się za pośrednictwem banku PKO BP, czyli najbezpieczniejszej instytucji finansowej na polskim rynku.

Wcześniejszy rezygnacja z lokaty kapitału

W przypadku wcześniejszej rezygnacji z inwestycji, koszt dla 4-letnich obligacji to 0,7%. Jednocześnie koszt ten nie może być wyższy niż odsetki, które mamy otrzymać. Jeżeli zrezygnujemy z obligacji w pierwszym miesiącu, to otrzymamy 100% zwrot kapitału. Rezygnacja z inwestycji w 2, 3, 4 roku wiąże się już z prowizją 0,7%. Jednocześnie wyższe oprocentowanie dostępne jest od drugiego roku inwestycji. Proponujemy zostawienie części środków na koncie oszczędnościowym w Millennium, tak aby nie było potrzeby skorzystania z wcześniejszego wykupu.

Jak kupić obligacje skarbowe?

Zakup jest prosty, rejestrujemy konto na zakup.obligacjeskarbowe.pl , rejestracja wymaga potwierdzenia naszych danych poprzez ePUAP lub podpis elektroniczny. Po rejestracji przelewamy środki na nasze indywidualne konto, prowadzone przez PKO BP. Następnie możemy zapisać się na interesujące nas obligacje. To wszystko.

Podsumowanie

Najlepiej ulokować własne środki w 2-3 miejscach, tak aby nie wkładać wszystkich jajeczek do jednego koszyka. Dywersyfikacja oszczędności pozwoli na zmniejszenie ryzyka i łatwiejszy dostęp do kapitału. Część środków proponujemy ulokować na koncie oszczędnościowym w Millennium Bank, te pieniądze cały czas będą dla nas dostępne i nie poniesiemy żadnego kosztu związanego z wcześniejszym zakończeniem lokaty. Bardzo dobrym pomysłem jest ulokowanie znaczącej części nadwyżek finansowych w obligacje Skarbu Państwa indeksowane do inflacji, czyli papiery 4,6,10 czy 12-letnie.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.