Za każdym razem, gdy płacimy kartą kredytową, pożyczamy od banku pieniądze. Oczywiście, po pewnym czasie trzeba zwrócić. Możemy od razu spłacić całe zobowiązanie, uiścić tylko kwotę minimalną lub rozbić zadłużenie na raty. To, którą opcję wybierzemy, ma znaczenie. Od tego zależy bowiem, ile ostatecznie zapłacimy bankowi za możliwość korzystania z jego pieniędzy. W artykule omawiamy każdy możliwy scenariusz spłaty karty kredytowej. Wyjaśniamy także, jakie konsekwencje niesie za sobą brak spłaty.

Jak w praktyce wygląda spłata karty kredytowej?

Na zakończenie każdego miesięcznego cyklu rozliczeniowego bank przesyła posiadaczowi „plastiku” wyciąg z rachunku karty kredytowej. Obecnie najczęściej przybiera on formę elektroniczną i jest wysyłany e-mailem lub przez bankowość elektroniczną. Na wyciągu znajdziemy przede wszystkim:

- zestawienie wszystkich transakcji wykonanych kartą w ostatnim cyklu;

- kwotę aktualnego zadłużenia, która może obejmować nie tylko operacje z ostatniego miesiąca, ale także ewentualne zaległości z poprzednich cykli;

- wysokość wymaganej minimalnej kwoty do spłaty;

- termin płatności.

Do każdej karty kredytowej przypisany jest numer rachunku. To specjalne konto bankowe przeznaczone do obsługi karty – w tym spłaty zadłużenia. Zatem, by uregulować dług, należy zasilić rachunek karty odpowiednią kwotą. Jak to zrobić?

Najpopularniejszym, najprostszym i często najtańszym sposobem jest przelew z konta osobistego na rachunek karty. Można każdorazowo zlecać go samodzielnie lub wybrać autospłatę. Druga opcja jest wygodniejsza. Niestety, nie zawsze możliwa, ale o niej więcej za chwilę.

Jeśli, z jakiegoś powodu przelew nie wchodzi w grę, rachunek kredytówki da się także zasilić:

- przez bankomat, używając karty debetowej;

- wpłacając gotówkę w kasie banku;

- wpłacając gotówkę we wpłatomacie – na rachunek karty kredytowej;

- wpłacając gotówkę na poczcie;

- zlecając przelew w oddziale banku lub za pomocą infolinii (przelew telefoniczny).

Jak widać, metod jest całkiem sporo. Należy jednak dodać, że ich dostępność zależy od banku. Jeden odda je wszystkie do dyspozycji klientów, a drugi – ograniczy się do jednej, czy dwóch. Ponadto niektóre sposoby mogą oznaczać dodatkowe koszty.

Automatyczna spłata karty kredytowej

Większość banków oferuje funkcję automatycznej spłaty karty kredytowej. To wygodne rozwiązanie dla wszystkich posiadaczy kredytówek. Jednak jest szczególnie polecane osobom, które mają lub obawiają się, że mogą mieć problem z terminowym zleceniem spłaty . Funkcja autospłaty daje pewność, że zobowiązanie zostanie spłacone na czas. Dzięki temu nie przeoczymy okresu bezodsetkowego i nie narazimy się na naliczenie odsetek oraz inne zbędne koszty. Jak to działa?

W zależności od banku funkcję autospłaty włączymy: samodzielnie przez aplikację mobilną, czy bankowość elektroniczną albo z pomocą doradcy/konsultanta – przez infolinię lub w placówce (z reguły dostępnych jest kilka opcji). Aktywując tę usługę, upoważniamy bank do pobierania z naszego rachunku osobistego kwoty potrzebnej do uregulowania zadłużenia na kredytówce. Możemy zdecydować, czy chcemy spłacać część (nie mniej niż kwotę minimalną), czy całość zadłużenia.

Po ustawieniu dyspozycji automatycznej spłaty to bank będzie pilnował terminu spłaty. Natomiast my musimy zadbać jedynie o to, by na rachunku osobistym była wystarczająca ilość środków.

Niestety, nie każdy będzie miał możliwość skorzystać z funkcji autospłaty. Dlaczego? Ponieważ często jest ona dostępna, tylko jeśli mamy kartę kredytową i konto osobiste w tym samym banku.

Jak włączyć funkcje autospłaty?

Sprawdźmy jak ta kwestia wygląda w kilku popularnych bankach:

- PKO BP – niestety w tym banku nie znaleźliśmy opcji włączenia automatycznej spłaty z poziomu bankowości internetowej/mobilnej. Tą usługę można włączyć na pewno w oddziale i prawdopodobnie na infolinii.

- Bank Pekao – w sekcji produktów wybieramy nasza kartę kredytową, klikamy „więcej”, tam znajdziemy „autospłate”. Możemy wybrać zarówno opcję częściowej jak i całkowitej spłaty.

- Santander Bank – po wejściu do aplikacji mobilnej/bankowości internetowej wybieramy „Wiecej” –>”Twoje Sprawy” –> „karty kredytowe” i „automatyczna spłata zadłużenia”. Tam po przejściu do formularza możemy wybrać całkowitą spłatę automatyczną, częściowa spłatę automatyczną lub wyłączenie usługi.

W innych bankach typu ING, Millennium, mBank, Alior Bank czy BNP Paribas cały proces wygląda tożsamo.

Manualna spłata karty kredytowej

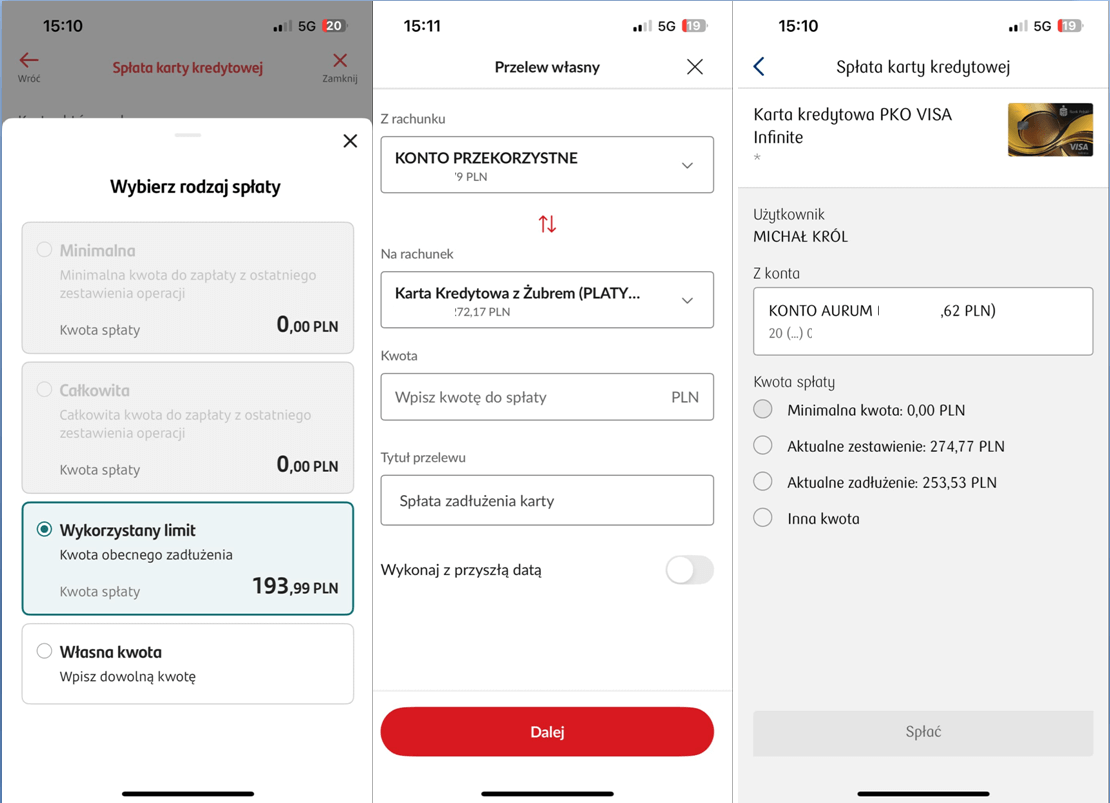

Proces ten polega na przelaniu pieniędzy na rachunek powiązany z kartą kredytową lub wykonania operacji spłaty karty z poziomu bankowości internetowej mobilnej. Korzystając z tej drugiej opcji, wystarczy po zalogowaniu się przejść do sekcji produktów i wybrać naszą kartę kredytową. Następnie klikamy „Spłata karty”. W kolejnym kroku zazwyczaj mamy kilka opcji:

- Minimalna kwota

- Kwota z aktualnego zestawienia (ostatniego)

- Aktualne zadłużenie – warto wiedzieć, iż obejmuje to cały wykorzystany aktualny limit, ale bez uwzględnienia transakcji nierozliczonych czy blokad. W pewnych przypadkach od wykonania danej operacji do jej rozliczenia może minąć od 24 h do nawet 72h. Tym samym wybierając tą opcję, po 1-2 dniach może się okazać, że na naszej karcie w dalszym ciągu występuję zadłużenie.

- Inna kwota – tu możemy np. wybrać kwotę aktualnego zadłużenia powiększona o kwotę blokad.

Co istotne, banki w różny sposób potrafią prezentować powyższe dane. W pewnych przypadkach może to wprowadzić klienta w błąd co do stanu faktycznego. Przykładowo w banku PKO BP widzimy kwotę z aktualnego zestawienia, będzie się ona wyświetlać w tej samej wartości pomimo wykonania danej spłaty. Co przez to rozumiemy. Np. nasze zestawienie przypada 10 dnia danego miesiąca, kwota całkowita do spłaty wynikająca z zestawienia operacji to 500 zł. W kolejnych dniach spłacamy kartę w kwocie 500 zł i jednocześnie wykorzystujemy 600 zł z limitu kredytowego. Po przejściu do zakładki spłaty karty, bank będzie sugerował kwotę spłaty z ostatniego zestawienia na poziomi 500 zł, natomiast aktualne zadłużenie będzie wynosić 600 zł. W rzeczywistości, kwota z ostatniego zestawienia jest już spłacona i nie musimy dokonywać tej spłaty. W innych bankach te dane są prezentowane w lepszy sposób, przykładowo Santander, PEKAO czy mBank w tym samym scenariuszu wyświetli 0 zł dla kwoty całkowitej spłaty/z ostatniego zestawienia, natomiast w polu wykorzystany limit/aktualne zadłużenie zobaczymy 600 zł. O poszczególnych typach spłaty przeczytacie w dalszej części artykulu.

Spłata karty kredytowej – możliwe scenariusze

Na wstępie wspomnieliśmy, że zadłużenie na karcie kredytowej można spłacić:

- w całości;

- częściowo, tj. nie mniej niż wymaganą kwotę minimalną;

- ratalnie;

- po terminie.

To, który sposób wybierzemy, ma znaczenie. Od tego zależy, m.in.: koszt użytkowania karty.

Poniżej omawiamy każdy scenariusz i możliwe konsekwencje.

Najkorzystniejsze rozwiązanie, czyli całkowita spłata kredytówki

Jeśli w odpowiednim czasie spłacimy całe zadłużenie – nie zapłacimy odsetek. Zatem koszt kredytu, jaki zaciągnęliśmy w banku, płacąc kredytówką, będzie zerowy. Jest to więc najlepszy możliwy scenariusz spłaty karty kredytowej. Kiedy jednak jest ten „odpowiedni czas”?

W okresie bezodsetkowym, na który składa się:

- okres rozliczeniowy, który z reguły trwa 30 dni – w tym czasie klient robi zakupy kredytówką, na jego zakończenie bank przygotowuje zestawienie transakcji;

- okres na spłatę zadłużenia, który (w zależności od banku) może trwać od 21 do nawet 29 dni.

Przez cały ten czas, tj. 51-59 dni bank nie nalicza odsetek od powstałego zadłużenia. I jeśli przed zakończeniem okresu bezodsetkowego w całości spłacimy kartę – w ogóle nie zacznie ich naliczać. Oznacza to, że utrzymując taki scenariusz w każdym cyklu, możemy cieszyć się niemal darmowym kredytem odnawialnym.

Na czym polega minimalna spłata karty kredytowej?

Wiadomo jednak, że w życiu bywa różnie i mimo dobrych chęci, niekiedy brakuje nam środków na spłatę zadłużenia. A czasem po prostu nie chcemy pozbywać się swoich pieniędzy. Wówczas mamy do dyspozycji swego rodzaju koło ratunkowe – możemy wpłacić jedynie kwotę minimalną. Jest to określony przez bank procent wartości długu. W zależności od banku i typu karty wymagana kwota minimalna z reguły mieści się w przedziale od 3 do 5% wartości długu.

Konkretną wysokość kwoty minimalnej wymaganej w danym cyklu znajdziemy na wyciągu z karty. Jeśli wpłacimy ją przed końcem okresu bezodsetkowego, od pozostałej kwoty bank zacznie naliczać regulaminowe odsetki. Będzie to robił do momentu spłaty całości zadłużenia. Co ważne, zacznie je liczyć od dnia wykonania transakcji, a nie od końca okresu bezodsetkowego.

Ktoś mógłby zadać pytanie: po co spłacać kwotę minimalną, jak bank i tak nalicza odsetki? Powodów jest co najmniej kilka. Po pierwsze – zmniejszamy w ten sposób podstawę, od której bank nalicza odsetki. Po drugie – nie narażamy się na dodatkowe koszty związane z brakiem spłaty i ze ściąganiem należności, np. koszt monitów. A po trzecie – o ile nie nadużywamy tej opcji, mamy szansę zachować dobry wizerunek w oczach banku. Bank widzi, że być może mamy przejściowe problemy z płynnością finansową, ale próbujemy je rozwiązać i pamiętamy o swoich zobowiązaniach.

Spłata karty kredytowej po terminie

Najgorszy (czyt. najdroższy) scenariusz to niespłacenie kredytówki (nawet kwoty minimalnej) w wymaganym terminie. W zależności od tego, jak długo będziemy zwlekać ze zwrotem należności – czekają nas inne konsekwencje.

Opóźnienie – nawet jednodniowe – oznacza, że tracimy przywileje związane okresem bezodsetkowym. Bank rozpoczyna naliczanie odsetek od wykorzystanej kwoty limitu. Należy podkreślić, że odsetki liczą się od momentu transakcji, a nie od zakończenia czasu przeznaczonego na spłatę.

Przykład:

Jan spłacił kredytówkę w całości 2 dni po terminie. Okres bezodsetkowy w jego banku trwa 50 dni i kończy się 20 maja. Pierwszą i jedyną transakcję kredytówką Jan wykonał 2 kwietnia, czyli już na samym początku okresu rozliczeniowego. Oznacza to, że bank będzie liczył odsetki od kwoty tej transakcji, zaczynając od 2 kwietnia, a nie od 20 maja.

Dłuższa – załóżmy kilkudniowa – zwłoka niesie za sobą kolejne skutki. Bank wyśle monit, w którym upomni się o zwrot pożyczonej sumy. Takie upomnienie może przyjmować różną formę (SMS, telefon, list zwykły/polecony, e-mail, komunikat w bankowości elektronicznej, wizyta terenowa). Należy mieć świadomość, że bank ma prawo obciążyć klienta kosztami wysłania takiego monitu. W zależności od formy kontaktu i polityki banku koszt opłaty za 1 monit waha się od 0 zł do ok. 10 zł. Ponadto, oprócz regulaminowych odsetek, bank dodatkowo może obciążyć klienta opłatą z tytułu braku spłaty.

Zignorowanie pierwszego monitu to kiepska strategia. Bank będzie wysyłał kolejne. Im dłuższa zwłoka, tym większa kwota zadłużenia i poważniejsze konsekwencje. Bank może wypowiedzieć klientowi umowę o kartę kredytową i oczekiwać natychmiastowego zwrotu pełnej kwoty. Ma także prawo przekazać sprawę firmie windykacyjnej i/lub skierować ją do sądu, a koszty tych działań przerzucić na dłużnika.

Ponadto, opóźnienia w spłacie zostaną odnotowanie w Biurze Informacji Kredytowej (BIK). Wpłynie to negatywnie na historię kredytową, co w przyszłości może oznaczać spore problemy z przyznaniem kredytu.

Ratalna spłata karty kredytowej

Większość banków oferuje również spłatę karty kredytowej w ratach. To dobre rozwiązanie, gdy kwota zadłużenia jest wysoka i nie jesteśmy w stanie uregulować jej w całości. Zamiast jednorazowo spłacać całe zobowiązanie, możemy rozłożyć je na mniejsze raty. Dzięki takiemu zabiegowi odciążamy swój miesięczny budżet i odzyskujemy nad nim kontrolę.

Jak działa spłata kredytówki na raty?

W sporej części banków usługę można włączyć przez bankowość internetową, aplikację mobilną, w placówce lub przez infolinię. Jednak nie wszędzie da się skorzystać ze wszystkich wymienionych opcji.

Z reguły na raty da się rozłożyć:

Po uruchomieniu planu ratalnego bank będzie doliczał ustaloną ratę do comiesięcznych zestawień transakcji na karcie. Kwota do spłaty będzie więc powiększana o wartość raty.

W większości instytucji obowiązuje minimalna oraz maksymalna kwota dla planu ratalnego. Najczęściej minimum to 100, 200 lub 300 zł. Natomiast górna granica wynosi 80-95% całkowitego limitu.

Klient może wybrać, na ile rat chce rozłożyć zadłużenie. Zarówno ich minimalna, jak i maksymalna liczba zależy od banku, a niekiedy także od rodzaju karty, czy obowiązujących promocji. Dla przykładu w Alior Banku okres spłaty może wynosić od 3 do nawet 84 miesięcy. Natomiast w Banku Millennium w Programie Wygodne Raty 0% dla karty Impresja klient może wybrać 6, 9 lub 12 rat, a dla kart nieobjętych promocją – 6, 9, 12 lub 24 raty.

Co ważne, banki mogą pobierać opłatę za uruchomienie planu ratalnego. Z reguły jest to ok. 1% kwoty rozkładanej na raty, ale są też banki, które liczą sobie aż 9% prowizji. Na szczęście, w sporej części instytucji usługa jest darmowa.

Również oprocentowanie w poszczególnych bankach może mieć różną wartość. Najczęściej jest ono równe lub nieco niższe od standardowego oprocentowania na karcie. Da się znaleźć także oferty promocyjne 0%.

Trzeba podkreślić, że oferta banków jest zróżnicowana. Dlatego, zanim skorzystamy z usługi, warto dokładnie zapoznać się z propozycją swojego banku i wypytać o wszelkie koszty.

Podsumowanie

Podsumowując, najlepszym rozwiązaniem jest całkowita spłata karty kredytowej w wyznaczonym terminie. Wówczas zastosowanie ma okres bezodsetkowy. Dzięki temu korzystamy z niemal darmowego kredytu odnawialnego.

Oczywiście, opóźnienie w spłacie może przydarzyć się każdemu. Pamięć bywa przecież zawodna i w natłoku obowiązków nietrudno zapomnieć o 1 przelewie. Jeśli obawiamy się takiej sytuacji, warto pomyśleć o uruchomieniu autospłaty.

Trudności ze spłatą mogą wynikać także z problemów finansowych. Najgorsze, co możemy zrobić w takiej sytuacji, to w ogóle nie zwrócić długu, nie reagować na upomnienia banku i długoterminowo utrzymywać zadłużenie na karcie. Takie działanie sprawia, że dług stale rośnie.

Dlatego, wiedząc, że zadłużenie na karcie przewyższa nasze możliwości finansowe, lepiej skorzystać z „kół ratunkowych”, tj. uregulować chociaż kwotę minimalną lub uruchomić plan ratalny. Niektóre banki dają możliwość rozłożenia długu nawet na 5-7 lat. Miesięczne raty mogą być więc naprawdę niskie. Dzięki temu dług będzie topniał, a my nawet tego nie odczujemy.

Chociaż obie opcje oznaczają dodatkowe koszty, niemal zawsze będą korzystniejszym rozwiązaniem, niż unikanie spłaty zadłużenia. I chodzi tu nie tylko o kwestie finansowe, ale także wizerunkowe.

Na czym polega spłata karty kredytowej? Spłata karty kredytowej polega na zasileniu jej rachunku kwotą odpowiadającą powstałemu zadłużeniu (można także spłacić jedynie kwotę minimalną lub rozłożyć ją na raty). Najłatwiej zrobić przelew z konta osobistego na konto kredytówki. Większość banków umożliwia także uruchomienie autospłaty. Ponadto w zależności od banku przelew da się zlecić także przez telefon lub w oddziale. Można także wpłacić gotówkę, np. w kasie banku, we wpłatomacie, czy na poczcie albo spłacić kredytówkę w bankomacie, używając karty debetowej.

Jak spłacać kartę kredytową, żeby nie płacić odsetek? By nie płacić odsetek, należy spłacić całe zadłużenie powstałe na karcie kredytowej w terminie, tj. przed końcem okresu bezodsetkowego. Nawet jednodniowe opóźnienie oznacza naliczenie odsetek.

Ile ma się czasu na spłatę karty kredytowej? To zależy od banku. Okres rozliczeniowy trwa z reguły 30 dni. Po jego upływie bank wysyła zestawienie transakcji dokonanych kartą kredytową i daje od 21 do 29 dni na spłatę zadłużenia. Termin spłaty można znaleźć we wspomnianym zestawieniu.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Autor artykułu

Z wykształcenia finansista. Posiada wieloletnie doświadczenie w instytucjach finansowych i bankach. Czuwa nad merytorycznymi aspektami artykułów. Potrafi w jasny i prosty sposób wyjaśnić nawet zawiłe aspekty świata finansów. Na bieżąco śledzi nowości w świecie Fintechów i podpowiada jak najlepiej wykorzystywać funkcje poszczególnych z nich. Lubi Podróże, zainteresowany jest światem inwestycji i jest pasjonatem Lotnictwa.