Najlepsze promocje bankowe i ranking kont osobistych

Obowiązkowy ZUS DRA 2022 Nowy Ład

- Polski Ład – nowe przepisy od 2022 roku

- Składka zdrowotna po nowemu

- Wyliczanie składki zdrowotnej – różne formy opodatkowaniSkala podatkowa

- Zmiany w drukach od stycznia 2022 roku

- Nowa deklaracja ZUS DRA – sposób wypełniania

- Nowy ZUS DRA od lutego 2022 – kto ma obowiązek?

- Deklaracja ZUS DRA – termin na złożenie

- Sposób przekazywania deklaracji ZUS DRA

- Jak najlepiej złożyć ZUS DRA

- Niedotrzymanie terminu złożenia deklaracji ZUS DRA – konsekwencje

- Okres przechowywania dokumentu rozliczeniowego DRA

Od stycznia 2022 roku w życie weszły nowe przepisy dotyczące między innymi podatków oraz ubezpieczeń społecznych ZUS wprowadzone w ramach Polskiego Ładu. W związku z tym prawie wszyscy płatnicy składek mają obowiązek comiesięcznego wysyłania deklaracji ZUS DRA do ZUS-u. Dodatkowo zmienił się również wzór deklaracji. Podpowiemy gdzie i jak najlepiej składać ten dokument oraz co zrobić w przypadku problemów.

Polski Ład – nowe przepisy od 2022 roku

Od 1 stycznia 2022 roku obowiązują nowe uregulowania, które dotyczą między innymi składki zdrowotnej i związanego z nią nowego sposobu wyliczania zależnego od wybranej formy opodatkowania i wysokości osiągniętych przychodów. Obecnie prawo do opłat w ryczałtowej wysokości mają jedynie przedsiębiorcy, którzy jako formę opodatkowania wybrali kartę podatkową lub ryczałt od przychodów ewidencjonowanych. Pozostali przedsiębiorcy rozliczający się podatkiem liniowym lub wg skali podatkowej (również pracownicy zatrudnieni w ramach stosunku pracy) zobowiązani są do zapłaty składki zdrowotnej w wysokości, która będzie zależała od kwoty osiągniętych dochodów.

Składka zdrowotna po nowemu

Podstawowa zmiana, która dotyczy wszystkich podatników, to zniesienie możliwości odliczania składki zdrowotnej od podatku. Do końca 2021 roku składkę zdrowotną można było odliczyć od podatku dochodowego. Teraz to się zmieniło. Nie ma już takiej możliwości. Nie można jej zaliczyć również do kosztów uzyskania przychodów. Nowa zasada dotyczy wszystkich podatników, zarówno przedsiębiorców bez względu na wybraną formę opodatkowania, osoby zatrudnione w ramach stosunku pracy, umów cywilnoprawnych, czy emerytów i rencistów. Obecnie wpływ na wysokość składki zdrowotnej, jak i sposób jej naliczania ma wybrana forma opodatkowania.

Wyliczanie składki zdrowotnej – różne formy opodatkowaniSkala podatkowa

Skala podatkowa

Przedsiębiorcy, którzy wybrali formę opodatkowania zasady ogólne (skalę podatkową) zapłacą składkę zdrowotną wyliczoną od osiągniętego dochodu w wysokości 9%. Najniższa składka zdrowotna obowiązująca w 2022 roku wynosi 270,90 zł. Została wyliczona na podstawie minimalnego wynagrodzenia za pracę i objęta jest stawką 9%, co oznacza, że przy wyborze skali podatkowej, składka minimalna będzie obowiązywała od miesięcznych dochodów w wysokości od 0 zł do 3 010 zł. Dla dochodów przekraczających 3 010 zł wyniesie 9% od dochod

Podatek liniowy

Przedsiębiorcy rozliczający się podatkiem liniowym płacą składkę zdrowotną, której wysokość uzależniona jest od dochodu firmy. Wynosi ona 4,9% realnego dochodu przedsiębiorcy. Wysokość składki zdrowotnej w danym miesiącu obliczana jest w oparciu o dochód osiągnięty w poprzednim miesiącu. Na przykład w marcu płatna będzie składka za miesiąc luty obliczona wg dochodu osiągniętego w styczniu. W nowych przepisach pojawiło się pojęcie składki minimalnej, co oznacza, że przedsiębiorca zobligowany jest do zapłaty składki zdrowotnej nawet jeżeli w danym miesiącu nie osiągnął dochodu, a odnotował tylko stratę. Minimalna wysokość składki zdrowotnej w podatku liniowym została określona na 9% minimalnego wynagrodzenia za pracę. W 2022 roku wynosi 270,90 zł (3 010 zł x 9%). Obowiązuje dla dochodu od 0 zł do 5 510 zł. Powyżej tej kwoty składka naliczana jest od dochodu w wysokości 4,9%

Ryczałt od przychodów ewidencjonowanych

Podatnicy rozliczający się ryczałtem płacą składkę zdrowotną w stałej kwocie. Jej wysokość zależy od poziomu przeciętnego wynagrodzenia. Dostępne są 3 kwoty w zależności od przedziału, w którym zawarte są roczne przychody ryczałtowca:

- do 60 000 zł – 9% od kwoty 60% przeciętnego wynagrodzenia, składka ok. 320 zł

- od 60 000 zł do 300 000 zł – 9% od kwoty 100% przeciętnego wynagrodzenia, składka ok. 540 zł

- powyżej 300 000 zł – 9% od kwoty 180% przeciętnego wynagrodzenia, składka ok. 960 zł.

W celu ustalenia podstawy wymiaru składki zdrowotnej dla osób, które wybrały ryczałt została przyjęta kwota przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w IV kwartale roku poprzedniego (razem z wypłatami z zysku) ogłaszanego przez Prezesa GUS.

Karta podatkowa

W przypadku karty podatkowej składka zdrowotna wynosi 9% od wynagrodzenia minimalnego i w 2022 roku wynosi 270,90 zł.

Zmiany w drukach od stycznia 2022 roku

Od stycznia 2022 roku zmieniły się zasady dotyczące przekazywania dokumentów rozliczeniowych do ZUS-u. Ważną zmianą dla płatników jest konieczność comiesięcznego przesyłania raportów na nowym druku ZUS DRA, który został poszerzony o dodatkowe dane, takie jak między innymi informacje o wybranej formie opodatkowania działalności gospodarczej, a także o wysokości osiągniętego przychodu/dochodu. Obowiązkiem zostali objęci wszyscy przedsiębiorcy, również prowadzący działalność jednoosobową. Powodem zmian są nowe zasady ustalania wysokości składki zdrowotnej. Pewne poprawki zostały wprowadzone też do raportów imiennych ZUS RCA.

Nowy wzór druku ZUS DRA obowiązujący od stycznia 2022 roku został wprowadzony Rozporządzeniem Ministra Rodziny i Polityki Społecznej z dnia 16 grudnia 2021 roku zmieniającego rozporządzenie w sprawie określenia wzorów zgłoszeń do ubezpieczeń społecznych i ubezpieczenia zdrowotnego, imiennych raportów miesięcznych i imiennych raportów miesięcznych korygujących, zgłoszeń płatnika składek, deklaracji rozliczeniowych i deklaracji rozliczeniowych korygujących, zgłoszeń danych o pracy w szczególnych warunkach lub o szczególnym charakterze, raportów informacyjnych, oświadczeń o zamiarze przekazania raportów informacyjnych, informacji o zawartych umowach o dzieło oraz innych dokumentów (Dz. U. 2021 poz. 2366).

Dodatkowo, od stycznia 2022 roku nie obowiązuje już druk ZUS RZA. Obecnie informacje o składkach zdrowotnych za osoby ubezpieczone (pracowników, zleceniobiorców) przekazywane są za pomocą druku ZUS RCA.

Absurd comiesięcznej deklaracji Ryczałt/Karta podatkowa.

Co ciekawe dla przedsiębiorców na ryczałcie, nawet jak wiemy jaki będzie nasz przedział przychodów w danym roku i składkę płacimy na podstawie dochodów z zeszłego roku. To i tak musimy co miesiąc składać identyczną deklaracje, nie ma możliwości wysłania jednej deklaracji za cały rok. Jest to sytuacja totalnie absurdalna, w której tracimy czas na wysyłanie co miesiąc identycznych deklaracji, które nie maja prawa się zmienić! Oto tak ustawodawca, zapewnia przedsiębiorcy dodatkowe zajęcia. Zarabiają wszyscy od urzędników, po doradców podatkowych czy księgowych. Jednie przedsiębiorcy tracą – czas i pieniądze.

Sytuacja jest jeszcze bardziej absurdalna dla karty podatkowej, gdzie składka to stałe 270,90 zł i nie ma najmniejszych szans się zmienić. Tu również taka firma co miesiąc musi wysłać druk ZUS DRA. Bareja by tego nie wymyślił!

Nowa deklaracja ZUS DRA – sposób wypełniania

Od 2022 roku obowiązuje nowy wzór deklaracji DRA. Pojawiły się w niej nowe pola, a stare zostały zmodyfikowane w taki sposób, aby pasowały do nowych przepisów. Obecnie druk ZUS DRA posiada aż 3 strony. Jest w nim miejsce na informacje o przychodach i dochodach osiągniętych przez przedsiębiorcę, o wybranej przez niego formie opodatkowania (zasady ogólne, podatek liniowy, ryczałt, czy karta podatkowa).

W kolejnych sekcjach formularza wykazywany jest dochód, przychody lub tylko podstawa wymiaru składek. Zależy od wybranej formy opodatkowania:

- podatek wg skali podatkowej – podatnik wskazuje miesięczny dochód, podstawę wymiaru składki i kwotę należnej składki, wypełnia pola w sekcji XI.01-04

- podatek liniowy – podatnik wskazuje miesięczny dochód, podstawę wymiaru składki i kwotę należnej składki, wypełnia pola w sekcji XI.05-08

- ryczałt od przychodów ewidencjonowanych – podatnik wskazuje sumę przychodów w roku bieżącym lub kwotę przychodów z roku poprzedniego i podstawę wymiaru składki oraz kwotę składki należnej, wypełnia pola w sekcji XI.12-17

- karta podatkowa – podatnik wskazuje podstawę wymiaru składki oraz kwotę składki należnej, wypełnia pola w sekcji XI.09-11.

Nowy ZUS DRA od lutego 2022 – kto ma obowiązek?

Do końca 2021 roku z obowiązku comiesięcznego przekazywania deklaracji DRA zwolniona była spora grupa płatników. Zwolnienie dotyczyło głównie przedsiębiorców, którzy:

- opłacali składki wyłącznie za siebie i/lub za osoby współpracujące

- złożyli dokumenty rozliczeniowe, w których wykazali składki za cały poprzedni miesiąc, których podstawa wymiaru była równa przynajmniej obowiązującej ich minimalnej podstawie.

Po wejściu w życie Polskiego Ładu wymienione zwolnienie odnoszące się do osób opłacających składki wyłącznie za siebie przestało obowiązywać. Powodem jest wysokość składki zdrowotnej, która dla większości płatników jest inna w każdym miesiącu. Obecnie podstawa naliczenia składki na ubezpieczenie zdrowotne zależy od wybranej formy opodatkowania. Inna podstawa do wyliczenia składki w każdym miesiącu sprawia, że przedsiębiorcy mają obowiązek zgłoszenia do ZUS-u ile zarobili. W ten sposób Zakład sprawdza czy składka zdrowotna została odprowadzona we właściwej kwocie.

Z tego powodu począwszy od lutego 2022 roku wszyscy płatnicy składek mają comiesięczny obowiązek składania deklaracji ZUS DRA (dotyczy rozliczenia za styczeń 2022 r.) niezależnie od wysokości składek. Dotyczy to zarówno przedsiębiorców płacących składki w standardowej wysokości, jak i tych, którzy korzystają z ulg i płacą niższe składki (ulga na start, Mały ZUS, składki preferencyjne).

Podmioty zwolnione ze składania deklaracji do ZUS-u

W 2022 roku z comiesięcznego obowiązku składania deklaracji ZUS DRA zwolnieni są:

- duchowni

- osoby składające dokumenty za nianie

- osoby podlegające dobrowolnie ubezpieczeniom: emerytalnemu i rentowemu, zgodnie z art. 7 ustawy o systemie ubezpieczeń społecznych (kod ubezpieczenia 1900 xxx).

Deklaracja ZUS DRA – termin na złożenie

Od 2022 roku obowiązują nowe terminy składania deklaracji i zapłaty składek do ZUS-u. Do:

- 5 dnia następnego miesiąca – jednostki i zakłady budżetowe

- 15 dnia następnego miesiąca – płatnicy posiadający osobowość prawną, między innymi: spółki akcyjne, spółki z o. o., spółdzielnie, stowarzyszenia i fundacje

- 20 dnia następnego miesiąca – pozostali płatnicy składek, tacy jak: przedsiębiorcy opłacający składki za siebie, przedsiębiorcy i inne podmioty nieposiadające osobowości prawnej zatrudniające innych ubezpieczonych, również spółki osobowe, jak: cywilna, jawna, partnerska, komandytowa, komandytowo-akcyjna, jednoosobowa spółka z o. o.

Terminem złożenia deklaracji i zapłaty składki za grudzień 2021 był dzień 10 stycznia 2022 roku. W 2022 roku, pierwszym miesiącem, za który powinna być złożona deklaracja ZUS DRA na nowych zasadach był miesiąc styczeń. Deklaracja powinna zostać przesłana do 20 lutego 2022 roku, ale że była to niedziela, to data została przesunięta na dzień 21 lutego 2022 roku.

Sposób przekazywania deklaracji ZUS DRA

Płatnik może przekazać deklaracje rozliczeniowe w formie papierowej lub elektronicznej. Sposób przekazania zależy od tego za ile osób rozliczane są składki ubezpieczeniowe.

- składki rozliczane za 5 lub mniej osób – dokumenty można sporządzić i przesłać zarówno w formie papierowej jak i elektronicznej. Podpisany dokument papierowy można wysłać tradycyjną pocztą lub złożyć osobiście w placówce ZUS-u lub za pośrednictwem pełnomocnika

- składki rozliczane za więcej niż 5 osób – dokumenty ubezpieczeniowe należy obowiązkowo przekazać tylko w formie elektronicznej. Jedynie w wyjątkowych sytuacjach za zgodą dyrektora właściwego oddziału ZUS obsługującego daną firmę można je przesłać w formie papierowej lub przekazać na informatycznym nośniku danych (płyta CD) z aktualną wersją programu Płatnik lub innego, podobnego oprogramowania.

Przy wysyłce drogą elektroniczną płatnik może skorzystać:

- z programu Płatnik

- z aplikacji e-Płatnik, w przypadku posiadania konta na Platformie Usług Elektronicznych ZUS (PUE) i zatrudnianiu do 100 osób.

W przypadku programu Płatnik dokumenty podpisuje się podpisem kwalifikowanym. Przy drugiej opcji (aplikacja e-Płatnik), obsługa wymaga posiadania Profilu Zaufanego lub podpisu kwalifikowanego.

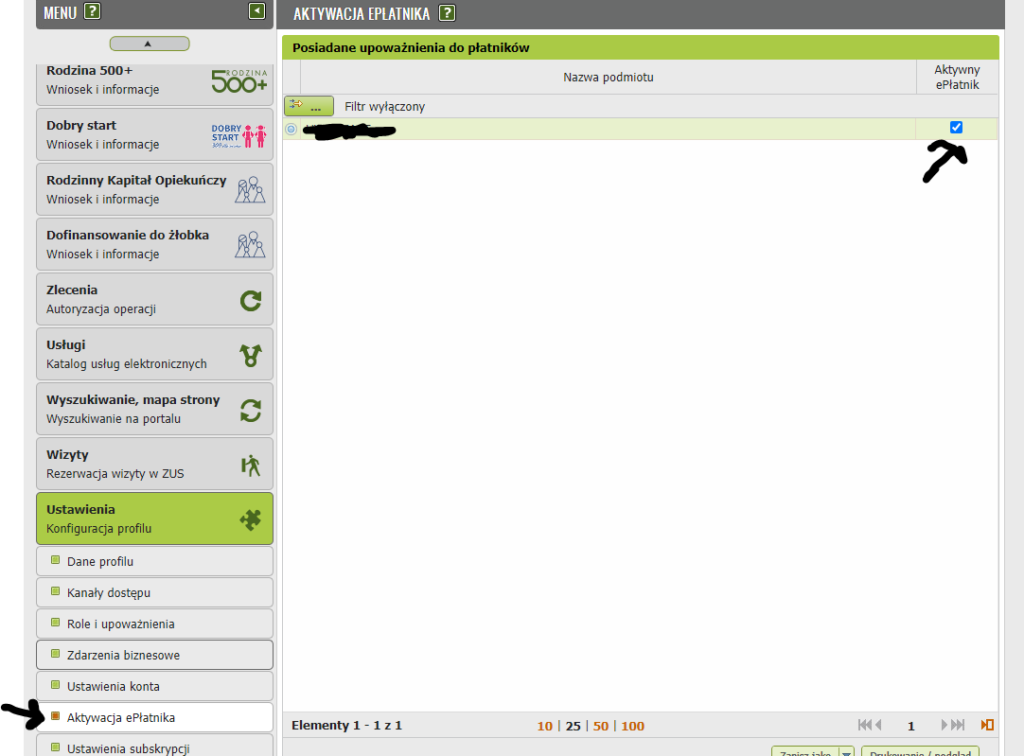

Jak najlepiej złożyć ZUS DRA

Najszybszą opcją jest zalogowanie się w portalu ZUS PUE przy użyciu np. profilu ePUAP. Opcja przez ePuap jest dostępna po wybraniu na stronie głównej „zaloguj do PUE”

Po zalogowaniu, na stronie głównej wybieramy „Ustawienia”, następnie „ePłatnik” i aktywujemy tickerem funkcje.

Po aktywacji usługi możemy przejść do zakładki ePłatnika, która umożliwia tworzenie i wysyłanie deklaracji. Wybieramy dodaj dokument i kilkami na ZUS DRA. Deklaracje możemy wypełnić ręcznie lub przy użyciu kreatora

Jak wypełnić deklaracje ZUS DRA

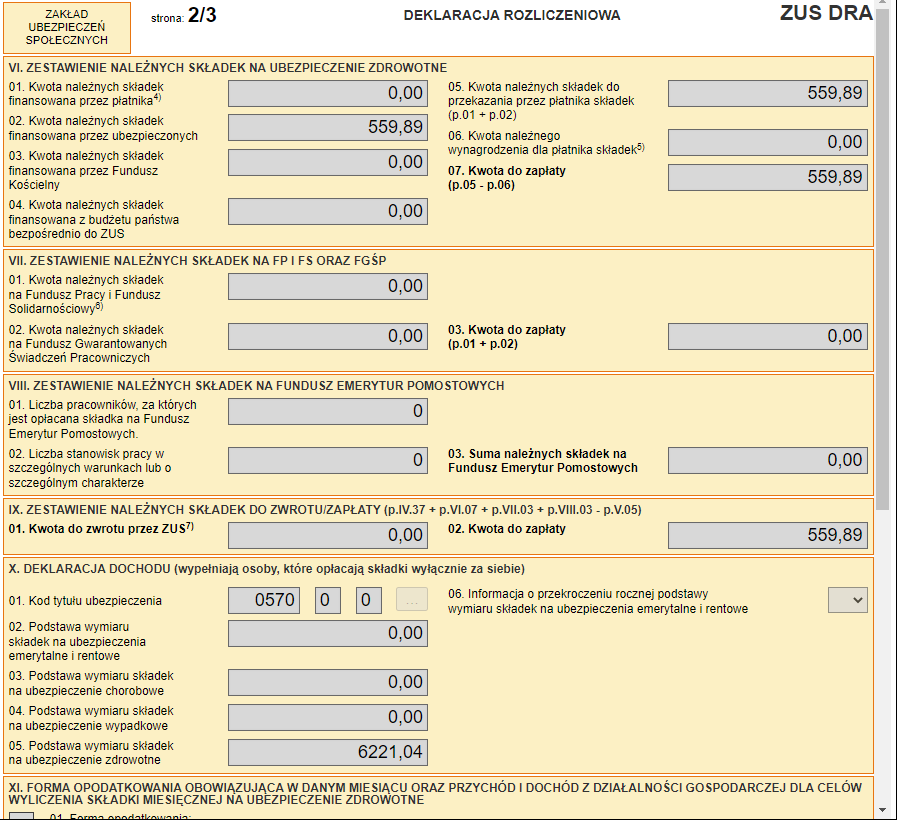

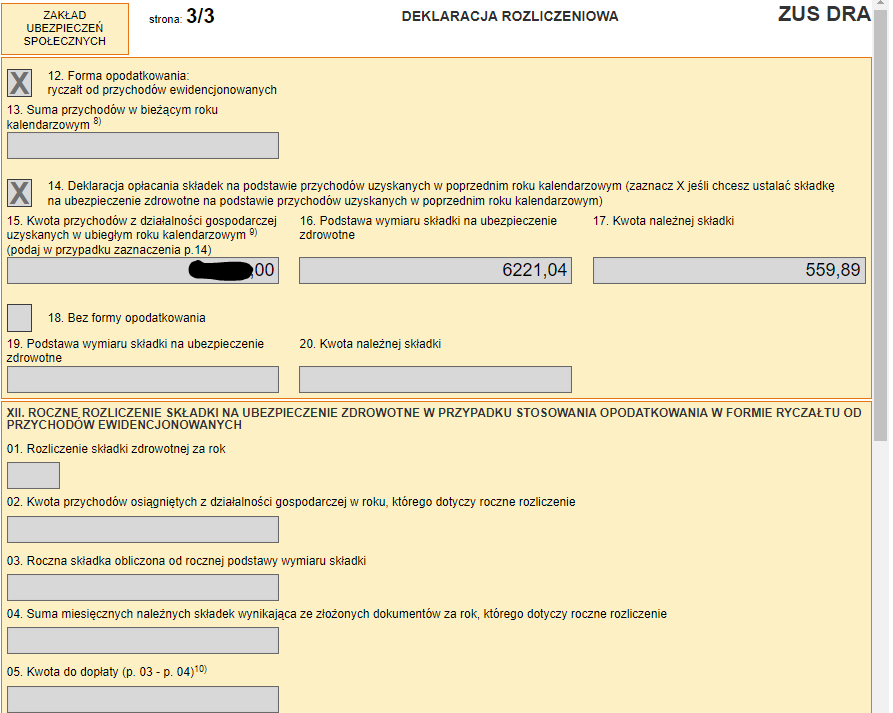

Poniżej przedstawiamy przykład wypełnionej deklaracji dla Jednoosobowej działalności gospodarczej, nie zatrudniającej pracowników. Firma rozlicza się z podatku w formie ryczał i płaci jedynie składkę zdrowotną (właściciel zatrudniony na etacie za minimalną lub więcej). Składka jest płacona od przychodów w przedziale 100-300 tyś zł, na podstawie przychodów osiągniętych w roku poprzednim. Jeżeli nie wiemy jak wypełnić deklaracje lub mamy jakikolwiek problem. Sugerujemy kontakt z infolinią, która pomoże wypełnić dokumenty w prawidłowy sposób.

Dla powyższego przykładu deklaracja powinna wyglądać następująco. Na stronie drugiej, wypełniamy wysokość składki zdrowotnej w odpowiednich polach, dodajemy kod ubezpieczenia oraz wpisujemy podstawę wymiaru składek.

Na stronie trzeciej wypełniamy przychody za rok poprzedni, podstawę wymiaru oraz wartość składki. Zaznaczamy odpowiednie ticker boxy.

Po wypełnieniu deklaracji, należy ją zaznaczyć a następnie wybrać „weryfikuj”. Jeśli wszystko jest ok, wybieramy dokument i klikamy „wyślij i zakończ”. W kolejnym kroku podpisujemy go przy użyciu np. ePUAP.

Niedotrzymanie terminu złożenia deklaracji ZUS DRA – konsekwencje

Obowiązkiem każdego płatnika składek jest terminowe przekazywanie deklaracji rozliczeniowych oraz opłacanie składek na ubezpieczenia społeczne w ustawowym terminie. Niewywiązanie się z nałożonego obowiązku naraża płatnika na różne sankcje i inne środki wskazane w ustawie. ZUS może np.; nałożyć na płatnika karę grzywny w wysokości do 5 000 zł. Może też sporządzić deklarację z urzędu wskazując w niej kwoty składek minimalnych, co oznacza, że płatnik najprawdopodobniej będzie musiał złożyć korektę i dopłacić brakujące kwoty składek razem z odsetkami. ZUS najczęściej wylicza składki w wysokości jaka wynika z ostatnio złożonej deklaracji rozliczeniowej nie uwzględniając przy tym wypłaconych zasiłków rodzinnych i pielęgnacyjnych. Po złożeniu przez płatnika deklaracji rozliczeniowej już po wyliczeniu składek przez ZUS z urzędu, najprawdopodobniej potrzebna będzie korekta wymiaru składek do wysokości jaka wynika ze złożonej deklaracji uwzględniająca wykazane zasiłki, zasiłki rodzinne i pielęgnacyjne.

Okres przechowywania dokumentu rozliczeniowego DRA

Dokument rozliczeniowy ZUS DRA oraz inne raporty miesięczne, jak ZUS RCA i ZUS RSA, a także dokumenty korygujące należy przechowywać przez okres 5 lat licząc od dnia przekazania do ZUS-u w formie pisemnej (papierowej) lub elektronicznej w zależności od sposobu ich przekazania do ZUS.

Walutomat – jak działa i czy opłaca się z niego korzystać?

Jak sprawdzić kontrahenta w Internecie?

Jak sprawdzić kontrahenta w biurach informacji gospodarczej?

Jak najkorzystniej płacić kartą za granicą w walutach obcych?

Internetowe kantory bankowe – która oferta jest najkorzystniejsza

Wymiana Walut – Gdzie i jak najtaniej wymieniać pieniądze?

Chargeback, czyli reklamacja płatności dokonanych kartą

Jak negocjować kursy walut