W ciągu ostatniego roku w Polsce miały miejsce kilkukrotne podwyżki stóp procentowych. Co to oznacza dla przeciętnego Kowalskiego? Znacznie wyższe raty kredytów opartych o zmienna stopę procentową.

Czym są stopy procentowe?

Przez stopę procentową należy rozumieć koszt kapitału, czyli cenę przysługującą właścicielowi kapitału, który to kapitał udostępnił on innym osobom na określony czas. Koszt wyrażany jest przeważnie w formie procentowej naliczanej od pożyczonej kwoty. Mierzony jest w skali rocznej. Stopy procentowe to ogólne pojęcie, na które składa się wiele różnych elementów, jak: stopy banku centralnego (stopa referencyjna, lombardowa, depozytowa, redyskonta weksli) oraz stopy rynkowe, czyli oprocentowanie kredytów i depozytów na rynku międzybankowym udzielane klientom bądź przyjmowane przez banki od klientów nienależących do sektora bankowego. Czasami pojawia się pojęcie realnej stopy procentowej (stopy nominalnej zmniejszonej o wartość inflacji), a także efektywnej stopy procentowej. Wysokość stóp procentowych ustala Rada Polityki Pieniężnej (RPP).

Przy wyliczaniu oprocentowania kredytów oraz depozytów banki biorą pod uwagę stopę podstawową, czyli bazową. Jej wartość ustalana jest indywidualnie w każdym banku, przeważnie na podstawie stóp rynkowych.

Rodzaje stóp procentowych

W Polsce funkcjonuje 5 rodzajów stóp procentowych, które ustalane są przez NBP. Są to:

stopa referencyjna – poziom rentowności bonów pieniężnych emitowanych przez NBP, a kupowanych lub sprzedawanych przez banki komercyjne. Stopa referencyjna ma wpływ na koszt kredytu ponoszonego przez kredytobiorcę. Stopa referencyjna maleje – koszt kredytu maleje

stopa lombardowa – wysokość oprocentowania na jakie NBP udziela pożyczki bankowi komercyjnemu pod zastaw papierów wartościowych

stopa depozytowa – wysokość oprocentowania depozytów jednodniowych jakie składają banki komercyjne do banku centralnego. Ma wpływ na oprocentowanie lokat

stopa redyskontowa – określa wysokość ceny, za jaką bank centralny skupuje weksle od banków komercyjnych, które to weksle banki nabywają od swoich klientów po cenie dyskontowej, czyli niższej od ceny rynkowej

stopa dyskontowa – koszt jaki banki komercyjne zobowiązane są płacić do banku centralnego za kredyt udzielony pod zastaw weksli własnych przedsiębiorstw, który stanowi zabezpieczenie kredytów obrotowych.

Co to jest WIBOR?

Na miesięczną wysokość rat kredytowych, czyli zobowiązania kredytobiorców mają wpływ różne czynniki. Jednym z nich jest WIBOR (Warsaw Interbank Offered Rate), czyli oprocentowanie na podstawie, którego udzielane są pożyczki pomiędzy bankami w Polsce. Wysokość wskaźnika jest zmienna. Ustala się go codziennie o godzinie 11:00 w oparciu o dane przekazane przez banki.

Stopy procentowe w górę

W październiku 2021 roku Rada Polityki Pieniężnej po raz pierwszy od dłuższego czasu podniosła stopy procentowe. Podstawowa stopa wzrosła z 0,1 proc. do 0,5 proc. Od tego czasu stopy systematycznie są podnoszone. Ostatnia podwyżka miała miejsce 8 czerwca 2022 roku. Stopy procentowe zostały podniesione o 75 pkt bazowych. Jest to wartość zgodna z prognozami analityków. Stopy procentowe NBP zostały ustalone na poziomie:

stopa referencyjna – 6,0% w skali roku

stopa lombardowa – 6,50% w skali roku

stopa depozytowa – 5,50% w skali roku

stopa redyskonta weksli – 6,05% w skali roku

stopa dyskontowa weksli – 6,10% w skali roku.

Komunikat z posiedzenia RPP dostępny jest na stronie NBP. Podwyżka stóp procentowych ma na celu między innymi wzmocnienie złotego, który ostatnio znacznie osłabił się w stosunku do najważniejszych walut na świecie.

Podwyżka stóp procentowych, a raty kredytów

Decyzje Rady Polityki Pieniężnej podwyższające stopy procentowe mają bezpośredni wpływ na WIBOR. Przeważnie oprocentowanie określane jest na podstawie wskaźnika trzy lub sześciomiesięcznego i w takim okresie czasu jest aktualizowane. Jeżeli więc aktualizacja raty kredytowej przypada za kilka miesięcy od ogłoszonej podwyżki stóp procentowych, to niektórzy kredytobiorcy zapłacą wyższą ratę dopiero za jakiś czas.

To, że stopy procentowe wzrosły o 75 bp, nie oznacza automatycznie że w dniu jutrzejszym WIBOR wzrośnie o tą wartość. Na ten moment rynek już wcześniej spodziewał się podwyżki stóp procentowych i WIBOR znacząco wzrósł. Na dzień dzisiejszy (8.06.2022) wartość WIBOR3M wynosi 6,72% natomiast WIBOR6M to 6,97%. Jak widać to poziomy zacznie powyżej stopy referencyjnej. Ta różnica wynika z oczekiwań co do przyszłych podwyżek stóp procentowych. Co ciekawe WIBOR6M na początku listopada wynosił ok. 1%, w styczniu było już to ok 3%, a pod koniec marca 5%. Niestety tak dynamiczny wzrost tego wskaźnika ma dramatyczne przełożenie na wysokość rat kredytów. Przykładowo jeżeli osoba zaciągnęła kredyt we wrześniu 2021 roku, to obecnie jej rata może być wyższa nawet 2 razy wyższa niż w chwili podpisywania umowy kredytowej.

Analitycy, jak i sam Prezes NBP Adam Glapiński uważają, że nie jest to jeszcze ostatnia podwyżka stóp procentowych jaka czeka nas w najbliższym okresie, co oznacza, że rynkowe stawki WIBOR również wzrosną, a tym samym i raty kredytowe. Świadczą o tym prognozy określające bardzo wysoką inflację w 2022 roku. Przypuszcza się, że w okresie 3 miesięcy stopa referencyjna NBP wzrośnie do 6,5%. Obecnie wynosi 6%. Efektem podwyżek stóp procentowych jest wzrost rat kredytowych o kolejne kilka % względem ostatniej wartości.

Skutki podwyżki stóp procentowych

Jednym ze skutków wzrostu wartości stóp procentowych jest wzrost raty kredytowej, co przekłada się na obniżenie zdolności kredytowej. Dodatkowo jeżeli kredytobiorca zdecyduje się na oprocentowanie stałe, to musi liczyć się z tym, że taka oferta jest droższa i tym samym również zmniejsza jego zdolność kredytową. Wysoka stopa kredytowa, to droższy kredyt. Z drugiej strony jeżeli stopy procentowe zostaną obniżone, to warunki kredytowe mogą być bardziej korzystne.

Kwoty w złotówkach, o ile mogą wzrosnąć raty kredytowe

Obliczenia wskazują, że rata przeciętnego kredytu mieszkaniowego wynosząca ok. 1 133 zł miesięcznie wzrosła do poziomu ok. 2 321zł obecnie. Docelowo może zwiększyć się do 2 500 zł, a nawet i więcej. Aby łatwiej zobrazować skalę podwyżek można posłużyć się przykładem klienta, który wziął kredyt na 300 000 zł na okres 25 lat. We wrześniu 2021 roku oprocentowanie wynosiło 2,85%. Początkowo jego rata została oszacowana na 1 400 zł. Po podwyżkach stóp procentowych może wynieść nawet 2 500 zł.

O ile jeszcze mogą urosnąć stopy procentowe?

Na ten moment RPP nie zasygnalizowało końca cyklu podwyżek stóp procentowych. Kolejne posiedzenie rady odbędzie się w lipcu, natomiast w sierpniu będzie przerwa. Analitycy poszczególnych instytucji finansowych oczekują, że RPP podniesie stopy do poziomu ok. 7% lub 7,5%, po czym wstrzyma się z kolejnymi zmianami, aby zobaczyć ich efekt w realnej gospodarce. Gdyby taki scenariusz miał miejsce to WIBOR3M/WIBOR6M może urosnąć jeszcze o ok. 0,3-0,9% z obecnych poziomów.

Czy warto jeszcze przejść na stałą stopę procentową?

Obserwując rynek wyraźnie widać, że im wyższe stopy procentowe i stawka stałej stopy tym więcej osób decyduję się na zamrożenie oprocentowanie w okresie najbliższych 5 lat. Analizując ostatnie kilka miesięcy, można odnieść wrażenie, że już jest drogo i szczyt tego szaleństwa jest bardzo blisko. Część osób czeka na ruch rządu w sprawie zapowiadanej zmiany stawki referencyjnej z WIBOR’u na inny wskaźnik (np. POLONIA, WIBORON). Teoretycznie taki ruch, mógłby spowodować obniżenie stawki referencyjnej nawet o 2 punkty procentowe. Osoby, które zdecydują się na stała stopę mogą zostać wykluczone z kręgu beneficjentów zmiany prawa. Dopiero w momencie przejścia na zmienna stopę skorzystają z zapowiadanych zmian.

Z drugiej strony, ryzyko związane z przejściem na stała stopę jest bardzo ograniczone. Ponieważ w przypadku spadku stawek referencyjny, klient ma możliwość refinansowania kredytu w innym banku i przejścia na zmienna stopę. Jednak należy pamiętać, że nasza zdolność kredytowa w ostatnim czasie uległa znaczącemu obniżeniu w wyniku wzrostu stóp procentowych. Tym samym refinansowanie może nie być możliwe w każdym przypadku. Jeśli to nie jest przeszkodą, jedynym ryzykiem jest ewentualne ubezpieczenie/dodatkowe oprocentowanie w okresie oczekiwania na wpis hipoteki dla nowego banku. W zależności od instytucji jest to zwykle koszt do 1% w skali roku. Warto zaznaczyć, że potencjalny „zysk” może być znaczący w przypadku dalszego niespodziewanego wzrostu stóp procentowych.

Biorąc pod uwagę powyższe, przechodząc obecnie na stała stopę zyskujemy pewność, iż nasze raty nie wzrosną w ciągu najbliższych 5 lat. Natomiast nasze ryzyko, jest ograniczone ponieważ zawsze możemy refinansować nasz kredyt w innym banku (pod warunkiem, że mamy zdolność kredytową).

Jak bardzo urośnie jeszcze moja rata kredytu hipotecznego?

Większość klientów zastanawia się o ile urośnie jeszcze moja rata kredytu hipotecznego oraz kiedy to się stanie. Dlatego podpowiemy wam jak w łatwy sposób sprawdzić te dane, by być przygotowanym na tą przykrą „niespodziankę”.

Kiedy zmieni się(wzrośnie) moja rata kredytu?

Aby dokładnie określić czas należy zerknąć do umowy kredytowej/harmonogramu spłaty, sprawdzić w bankowości internetowej lub zadzwonić na infolinie. Tam powinniśmy odszukać informacji o jaki wskaźnik oparty jest nasz kredyt – WIBOR 3 lub 6 miesięczny (WIBOR3M/WIBOR6M). Gdy znajdziemy ta informacje, należy zweryfikować kiedy ostatni raz zmieniło się oprocentowanie naszego kredytu (najlepiej zerknąć do harmonogramu spłaty). Do daty ostatniej zmiany dodajemy 3 lub 6 miesięcy w zależności od naszego wskaźnika. Przykładowo, nasz kredyt oparty jest o WIBOR3M, czyli wysokość raty kredytu zmienia się co 3 miesiące. Jeżeli nasza rata zmieniła się w maju, to w maju, czerwcu oraz lipcu płacimy ratę w danej wysokości, natomiast kolejna zmiana będzie miała miejsce odpowiednio w sierpniu, listopadzie, lutym etc.

Ile będzie wynosić moja rata kredytu hipotecznego?

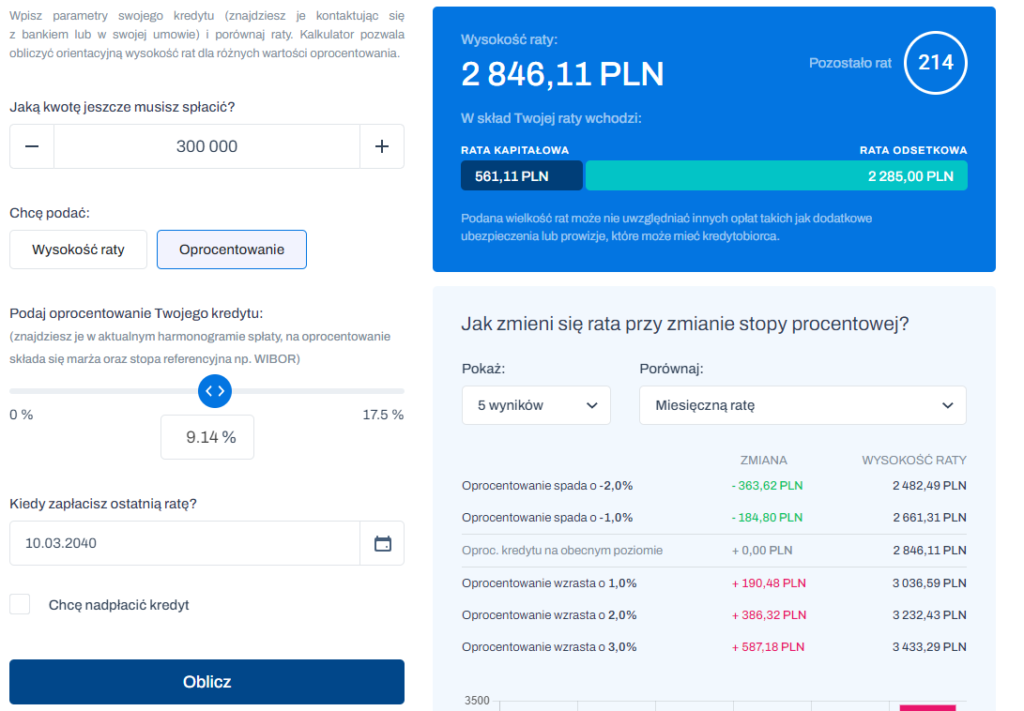

W łatwy sposób sprawdzimy to z kalkulatorem dostępnym na stronie KNF. Po przejściu na stronę, należy wpisać dane w odpowiednie miejsca. Przed rozpoczęciem wyliczeń, powinniśmy zweryfikować następujące informacje:

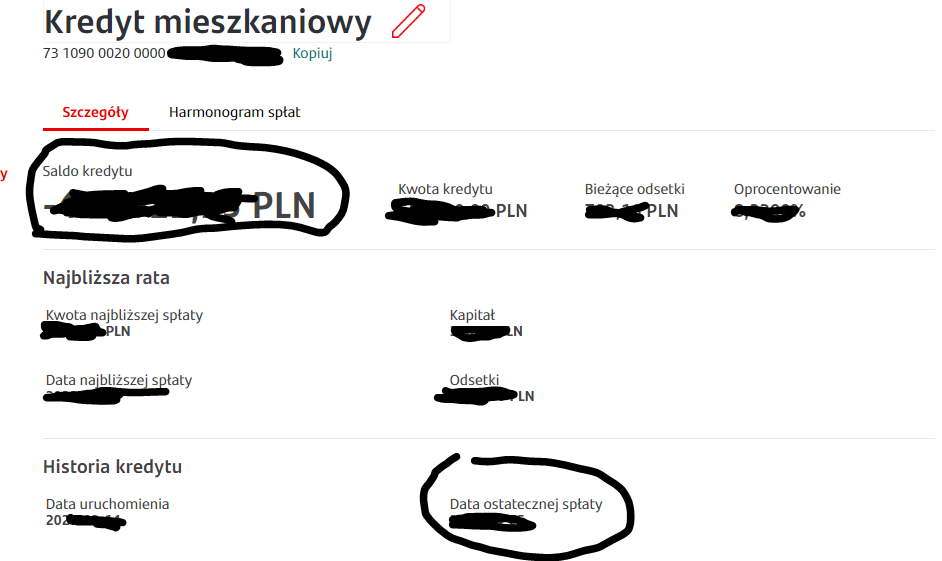

Pozostała ilość kapitału do spłaty (będzie widoczna np. w bankowości internetowej). Po zalogowaniu przechodzimy do odpowiedniej zakładki i klikamy na szczegóły kredytu. Interesuje nas „pozostałe saldo kredytu” a nie kwota kredytu.

Rodzaj wskaźnika WIBOR3M/WIBOR6M

Data ostatecznej spłaty

Poniżej przedstawiamy przykładowe dane z bankowości internetowej Santandera. Zaznaczyliśmy, które informacje powinniśmy sprawdzić.

W pole „jaka kwotę jeszcze musze spłacić” wpisujemy „saldo kredytu”

Podajemy dane o oprocentowaniu, W tym przypadku zalecamy wpisanie docelowego wskaźnika WIBOR dla WIBOR3M zalecamy użycie 7,2% lub 7,7%. Dla WIBOR6M wartości 7,3% lub 7,8%. Są to górne wartości prognozowane przez poszczególne banki. Do tej wartości należy dodać marże naszego kredytu (zwykle wynosi od 1,6% do 2,2%). Ewentualnie możemy dodać np. koszty ubezpieczenia pomostowego etc. W efekcie nasze założone oprocentowanie powinno wynosić co najmniej 9%, jeżeli chcemy być bardziej konserwatywni możemy założyć 10%.

W miejsce „kiedy zapłacisz ostatnią ratę?” wpisujemy datę z pola „Data ostatecznej spłaty”.

Na koniec klikamy „oblicz” i otrzymujemy prawdopodobną wartość raty kredytu z kolejnego przeszacowania.

W przypadku pytań zachęcamy do pozostawienia komentarza. Postaramy się odpowiedzieć na Państwa pytania.

Mamy nadzieję, że ten artykuł był dla Ciebie pomocny :)

Z wykształcenia finansista. Posiada wieloletnie doświadczenie w instytucjach finansowych i bankach. Czuwa nad merytorycznymi aspektami artykułów. Potrafi w jasny i prosty sposób wyjaśnić nawet zawiłe aspekty świata finansów. Na bieżąco śledzi nowości w świecie Fintechów i podpowiada jak najlepiej wykorzystywać funkcje poszczególnych z nich. Lubi Podróże, zainteresowany jest światem inwestycji i jest pasjonatem Lotnictwa.

Używamy ciasteczek, dzięki którym nasza strona jest dla Ciebie bardziej przyjazna i działa niezawodnie. Pozwalają one również dopasować treści i reklamy do Twoich zainteresowań.

Jeśli się nie zgodzisz, reklamy nadal będą się wyświetlać, ale nie będą dopasowane do Ciebie

Ustawienia ciasteczek

Poniżej możesz sprawdzić, jakie dane zbieramy w ciasteczkach i po co je zbieramy. Nie na wszystkie musisz się zgodzić.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.

Niezbędne

Nazwa cookie

TTL

Wygaśnie za

Preferencje

Nazwa cookie

TTL

Wygaśnie za

Analityczne

Nazwa cookie

TTL

Wygaśnie za

Marketingowe

Nazwa cookie

TTL

Wygaśnie za

Niesklasyfikowane

Nazwa cookie

TTL

Wygaśnie za

Zarządzaj zgodami plików cookie

Aby zapewnić jak najlepsze wrażenia, korzystamy z technologii, takich jak pliki cookie, do przechowywania i/lub uzyskiwania dostępu do informacji o urządzeniu. Zgoda na te technologie pozwoli nam przetwarzać dane, takie jak zachowanie podczas przeglądania lub unikalne identyfikatory na tej stronie. Brak wyrażenia zgody lub wycofanie zgody może niekorzystnie wpłynąć na niektóre cechy i funkcje.

Przechowywanie lub dostęp do danych technicznych jest ściśle konieczny do uzasadnionego celu umożliwienia korzystania z konkretnej usługi wyraźnie żądanej przez subskrybenta lub użytkownika, lub wyłącznie w celu przeprowadzenia transmisji komunikatu przez sieć łączności elektronicznej.

Przechowywanie lub dostęp techniczny jest niezbędny do uzasadnionego celu przechowywania preferencji, o które nie prosi subskrybent lub użytkownik.

Przechowywanie techniczne lub dostęp, który jest używany wyłącznie do celów statystycznych.

Przechowywanie lub dostęp techniczny jest wymagany do tworzenia profili użytkowników w celu wysyłania reklam lub śledzenia użytkownika na stronie internetowej lub na kilku stronach internetowych w podobnych celach marketingowych.