Najlepsze promocje bankowe i ranking kont osobistych

RRSO – co mówi o ofercie kredytowej?

- Co to jest RRSO?

- Czy niższe RRSO oznacza tańszy kredyt? Od czego zależy jego wysokość?

- Jak oblicza się RRSO?

- RRSO czy oprocentowanie – na co zwracać uwagę przy wyborze oferty?

- Rzeczywista Roczna Stopa Oprocentowania a kredyt hipoteczny

- Czy RRSO może wynosić 0%?

- Jak inaczej analizować atrakcyjność oferty?

- RRSO w Karcie Kredytowej

- RRSO Podsumowanie

Kiedy mowa jest o kredycie w rachunku bieżącym, pożyczce czy nawet karcie kredytowej, zawsze pojawia się skrót RRSO wraz z wartością wyrażoną w procentach. Nie każdy wie, co to właściwie oznacza. Ta liczba może pomóc nam przy wyborze najlepsze oferty kredytowej. Musimy, jednak wiedzieć, co to jest RRSO i od czego zależy jego wysokość. Czy niższy wynik zawsze oznacza tańszy kredyt? Wyjaśniamy.

Co to jest RRSO?

RRSO (Rzeczywista Roczna Stopa Oprocentowania) to całkowity koszt kredytu ponoszony przez konsumenta, wyrażony jako wartość procentowa całkowitej kwoty kredytu w stosunku rocznym. Taką definicję RRSO znajdziemy w Ustawie z dnia 12 maja 2011 r. o kredycie konsumenckim. Wskaźnik ten służy przede wszystkim do porównywania i oceny różnych propozycji kredytowych.

Przy jego wyliczaniu instytucja musi wziąć pod uwagę wszystkie koszty i opłaty dotyczące danej pożyczki, m.in.:

- prowizję kredytodawcy;

- oprocentowanie;

- odsetki;

- ubezpieczenie, jeśli jest niezbędne do uzyskania finansowania;

- inne opłaty.

Wspomniana ustawa nakłada na kredytodawców i pożyczkodawców obowiązek podawania wartości Rzeczywistej Rocznej Stopy Oprocentowania (oraz innych kosztów kredytu) w każdej ofercie kierowanej do konsumenta. Informacja ta musi być tak samo widoczna i czytelna jak pozostałe dane dotyczące pożyczki.

Czy niższe RRSO oznacza tańszy kredyt? Od czego zależy jego wysokość?

Jak sama nazwa wskazuje, Rzeczywista Roczna Stopa Oprocentowania dotyczy kosztów kredytu w stosunku rocznym. W związku z tym na jej wartość wpływają nie tylko poszczególne opłaty, ale także okres kredytowania.

Załóżmy, że chcemy wziąć 10 tys. zł pożyczki. Do obliczeń przyjmiemy: prowizję banku – 2%; oprocentowanie 8%; inne koszty – 3 tys. zł; raty równe. Jeśli zaciągniemy to zobowiązanie na 3 miesiące, RRSO wyniesie – 659,14%, jeśli na 1 rok – 118,98%, a jeśli na 5 lat – 28,46%.

Jak widać, im krótszy okres spłaty, tym wyższe RRSO. Jest to szczególnie zauważalne w przypadku tzw. chwilówek (wówczas wskaźnik ten często jest liczony w tysiącach). Z drugiej strony dla kredytów hipotecznych, RRSO sięga zaledwie kilku lub kilkunastu procent.

Pamiętajmy jednak, że wyższa wartość tego wskaźnika, nie zawsze oznacza wyższe koszty kredytu. Wręcz przeciwnie szybsze uregulowanie zobowiązania, może wiązać się z niższymi odsetkami i ewentualnym zwrotem prowizji.

Wysokość Rzeczywistej Rocznej Stopy Oprocentowania zależy także od rodzaju rat. Malejące, mimo wyższego RRSO niż przy ratach równych, będą oznaczały tańszy kredyt.

Właśnie dlatego, jeśli chcemy wykorzystać ten wskaźnik, by porównać poszczególne oferty, przy obliczeniach należy założyć taki sam okres spłaty i przyjąć identyczne parametry.

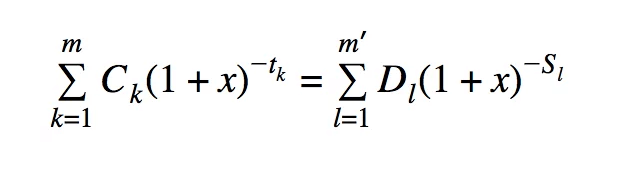

Jak oblicza się RRSO?

Rzeczywistą Roczną Stopę Oprocentowania wylicza się na podstawie dość skomplikowanego wzoru:

X – rzeczywista roczna stopa oprocentowania;

m – numer kolejny ostatniej wypłaty raty kredytu;

k – numer kolejny wypłaty, zatem 1 ≤ k ≤ m;

Ck – kwota wypłaty k;

tk – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej kolejnej wypłaty, zatem t1 = 0;

m’ – numer kolejny ostatniej spłaty lub wnoszonych opłat;

l – numer kolejny spłaty lub wnoszonych opłat;

Dl – kwota spłaty lub wnoszonych opłat;

Sl – okres, wyrażony w latach lub ułamkach lat, między dniem pierwszej wypłaty a dniem każdej spłaty lub wniesienia opłat.

Na szczęście, chcąc wyliczyć RRSO samodzielnie, nie musimy wykonywać skomplikowanych działań matematycznych. Możemy skorzystać z dostępnych w sieci kalkulatorów. Wówczas wystarczy, że wpiszemy takie dane jak:

- kwota kredytu;

- oprocentowanie nominalne;

- okres spłaty;

- prowizja banku;

- rodzaj rat (równe/malejące);

- inne koszty kredytu.

RRSO czy oprocentowanie – na co zwracać uwagę przy wyborze oferty?

Jeśli mamy odpowiednią zdolność kredytową, nie jest trudno uzyskać finansowanie. Zapewne większość instytucji będzie chciała pożyczyć nam pieniądze. Jak więc spośród wielu propozycji wybrać tę najkorzystniejszą? Niektórzy porównują Rzeczywistą Roczną Stopę Oprocentowania, inni samo oprocentowanie, jeszcze inni wysokość rat.

Oprocentowanie odnosi się tylko do jednego parametru. Nic nie stoi na przeszkodzie, by bank lub firma pożyczkowa zaproponowała klientowi wyjątkowo niskie oprocentowanie, a w ramach rekompensaty obarczyła go innymi opłatami.

Do obliczenia RRSO oprócz oprocentowania bierze się pod uwagę również inne kryteria. Zatem daje ono szerszy pogląd na daną propozycję i będzie odpowiedni do szybkiego porównania ofert kredytowych.

Warto jednak wiedzieć, że liczby podane na stronie banku odnoszą się do przykładu reprezentatywnego. Są aktualne w chwili dokonywania kalkulacji i dotyczą hipotetycznego klienta.

Jeśli chcemy ocenić kilka ofert, warto, korzystając z kalkulatorów dostępnych w sieci, samodzielnie obliczyć RRSO. Wówczas przy wyliczeniach należy w każdym przypadku wybierać taki sam okres spłaty zobowiązania i rodzaj rat. Tylko wtedy wyniki będą miarodajne.

Rzeczywista Roczna Stopa Oprocentowania a kredyt hipoteczny

Kredyt hipoteczny jest zaciągany na długi okres czasu, dlatego RRSO najczęściej wynosi zaledwie kilka procent. Z uwagi na mnogość kosztów okołokredytowych, np. ubezpieczenie na życie, ubezpieczenie pomostowe ciężko jest tylko na podstawie RRSO porównać poszczególne propozycje.

Należy także wziąć pod uwagę to, że przy obliczaniu tego wskaźnika banki nie zawsze rzetelnie podają wszystkie parametry, co może znacząco wpływać na wysokość Rzeczywistej Rocznej Stopy Oprocentowania.

Czy RRSO może wynosić 0%?

Jak najbardziej jest to możliwe. RRSO 0% oznacza, że zaciągnięcie danego zobowiązania nie jest obarczone żadnymi kosztami, np. jeśli pożyczymy 1000 zł, to dokładnie tyle samo będziemy musieli oddać.

Najczęściej taka pożyczka ma krótki okres spłaty i dotyczy niskich kwot. Tego typu oferty można spotkać w sklepach umożliwiających zakupy na raty (np. z produktami RTV i AGD) lub w przypadku promocji (np. przy pierwszej pożyczce; po wypełnieniu określonych wymagań – spłata w terminie).

Jak inaczej analizować atrakcyjność oferty?

Analiza Rzeczywistej Rocznej Stopy Oprocentowania to nie jedyny sposób na ocenę atrakcyjności danej propozycji. Jeśli ta metoda wydaje się nam zbyt skomplikowana, sprawdźmy, któremu kredytodawcy przy zaciągnięciu zobowiązania na taki sam okres czasu, oddamy mniejszą kwotę. Możemy również wziąć pod uwagę oba te parametry.

Przy podejmowaniu decyzji warto uwzględnić także czynniki niezwiązane z kosztami. Czasem oferta korzystna finansowo, może okazać się nie do przyjęcia, np. ze względu na obowiązek regulowania rat jedynie w placówce, trudne do wypełnienia formalności związane z ustalaniem zdolności kredytowej lub inne warunki.

RRSO w Karcie Kredytowej

Ten produkt kredytowy jest szczególnie ciekawy, korzystając z okresu bezodsetkowego i spłacając zadłużenie w terminie nasze RRSO wyniesie 0%. Jednak banki, ze względów regulacyjnych, muszą podać i wyliczy RRSO, na podstawie przykładu reprezentatywnego. Na tą potrzebę jest zakładany wybrany scenariusz i na jego podstawie zostaję wyliczone RRSO. Taki scenariuszu zakłada brak spłaty w terminie i rozłożenie zadłużenia na X miesięcy. Dodatkowo banki dodają inne koszty do RRSO (koszt wydania karty i jej rocznego utrzymania itp.). W rzeczywistości przykład i samo RRSO będzie trochę od „czapy”. W przypadku kart kredytowych lepiej patrzyć na oprocentowanie, koszt utrzymania produktu i warunki zwolnienia z opłata oraz ewentualnych kosztów dodatkowych prowizji jak wysłanie monitu, rozłożenie limity na raty etc. Generalnie RRSO zawsze jest trochę zakłamane, można powiedzieć że są to założenia laboratoryjne, które nie zawsze dobrze odzwierciedlają realne życie.

Jakie dobre RRSO na karcie kredytowej

Teoretycznie najlepiej jakby było jak najniższe, w praktyce dużo lepiej jest analizować ofertę pod względem prowizji i opłat. Jednak karty używamy do codziennych płatności i warto sprawdzić np. jaka jest prowizja za przewalutowanie, ile kosztuję wypłata z bankomatu czy mamy prowizję za doładowanie portfeli internetowych itp. Celem wyboru odpowiedniego produktu polecamy nasz autorski ranking kart kredytowych. Są tam nie tylko produkty standardowe, ale również oferta Private Bankingu.

RRSO Podsumowanie

- Rzeczywista Roczna Stopa Oprocentowania to wskaźnik, obejmujący wszystkie koszty kredytu. Powstał po to, by ułatwić kredytobiorcom wybór najlepszej propozycji.

- By przy pomocy RRSO porównać dwie oferty, należy dla każdej z nich wybrać taki sam okres spłaty, rodzaj rat i wysokość zobowiązania.

- Oprócz kosztów kredytu na wysokość Rzeczywistej Rocznej Stopy Oprocentowania ma wpływ okres kredytowania. Im krótszy, tym wyższa wartość tego wskaźnika.

- RRSO 0% oznacza, że oddamy dokładnie tyle, ile pożyczyliśmy.

- Zarówno banki, jak i firmy pozabankowe mają ustawowy obowiązek podawania wartości Rzeczywistej Rocznej Stopy Oprocentowania dla każdej oferty produktu kredytowego. Nie jest to konieczne jedynie w przypadku propozycji kierowanych do przedsiębiorców.

Najkorzystniejsze będzie RRSO 0%, jednak takie propozycje nie są często spotykane. Pomijając tego typu oferty, nie da się jednoznacznie ocenić, jaka wysokość tego wskaźnika będzie najkorzystniejsza. Obliczeń dokonuje się na podstawie skomplikowanego wzoru, który składa się z wielu zmiennych. By porównać dwie oferty, należy dla każdej z nich wybrać taki sam czas kredytowania, kwotę zobowiązania i rodzaj rat. Wówczas możemy powiedzieć, że niższe RRSO będzie oznaczało tańszy kredyt.

RRSO to wyrażony w procentach całkowity koszt kredytu w skali roku.

Oprocentowanie to tylko pojedyncza informacja o kredycie. Natomiast przy wyliczaniu Rzeczywistej Rocznej Stopy Oprocentowania uwzględnia się nie tylko oprocentowanie i inne koszty kredytu, ale także zmienną wartość pieniądza w czasie (spłacając zobowiązanie, mamy do dyspozycji coraz mniej środków). Z tego względu RRSO zawsze będzie wyższe niż oprocentowanie.

Adres rozliczeniowy – co to jest?

Przelew z karty kredytowej – jak go zlecić i czy to się opłaca?

Reklamacja bankowa, czyli jak bronić się przed bankami

Co to jest i do czego służy numer IBAN?

Przelew zagraniczny, wszystko co musisz wiedzieć

Jak zrobić przelew podatkowy?

Przelew natychmiastowy – czym jest i ile kosztuje?

Kod BIC/SWIFT – co to jest?