Najlepsze promocje bankowe i ranking kont osobistych

Aion Bank Test i Opinia o produkcie

Aion Bank opisaliśmy dokładnie w naszym artykule, tam też wyraziliśmy pierwszą opinie o produkcie. Od czasu napisania naszego pierwszego artykuły sporo się zmieniło, nie tylko sam produkt, ale też prowizję czy jakość usługi. Sami mieliśmy okazję dużo dokładniej przetestować usługę . Aktualnie możemy powiedzieć znacznie więcej, ponieważ z Aion Bankiem przeszliśmy cały cykl życia produkty od założenia aż do zamknięcia konta. W artykule znajdziecie zarówno naszą opinię jak i nowe opinie użytkowników, powiemy wam dlaczego zrezygnowaliśmy z produktu i kiedy warto skorzystać z usług tego banku. Za kilka pomysłów pochwalimy tą instytucje, ale nie obędzie się bez gorzkich słów krytyki.

Co oferuje Aion Bank

Chociaż instytucja ta posiada licencje bankową i tak też formalnie jest określania, to naszym zdaniem bliżej jej do grona fintech’ów niż Banków (przynajmniej tych tradycyjnych). Co ciekawe, Revolut też poszedł w stronę Banku, ale dalej odbieramy go w perspektywie Fintechu. Obie te instytucje mają ze sobą wiele wspólnego, dlatego w naszej opinii znajdziecie wiele wzajemnych odniesień. Aion Bank obecny jest tylko w domenie online, nie znajdziemy fizycznych oddziałów tej instytucji. Co więcej, kontakt z bankiem odbywa się droga czatu lub e-mail. Co dla osób mniej mobilnych będzie sporą przeszkodą. Taka forma działalności ma kilka plusów, ale w pewnych sytuacjach będzie generowała frustracje użytkownika.

Opinia o Aion Bank’u

Sam produkt zaraz po wejściu na rynek wzbudził wiele pozytywnych emocji. „Bank w modelu subskrypcji” – to określenie wydawało się czymś zupełnie nowym. W rzeczywistości usługa jest bardzo podobna do popularnego Revoluta. Nie zrozumcie nas źle, uważamy że wejście Aion Banku na rynek było czymś bardzo dobrym. Konkurencja praktycznie zawsze powoduję podniesienie jakości usług dla finalnego klienta. Ten bank w pierwszej formie, czyli bezwarunkowo darmowego konta, był perfekcyjną konkurencja dla Revoluta. Za darmo otrzymywaliśmy prowadzenie rachunk’ów (EUR/USD/GBP/CHF) wraz z kartą (niestety nie wielowalutowa), nielimitowane wymiany po kursie międzybankowym i kilka innych ciekawych opcji. Zakres usługi opisaliśmy w naszym artykule Aion Bank – fintech czy Bank?. Jeżeli jesteście zainteresowani kwestią wymiany walut, to koszt usługi dla Aion Bank, Revoluta i wielu popularnych kantorów (bankowych oraz online) testowaliśmy w artykule Gdzie i jak najtaniej wymieniać pieniądze?

Oferta zaraz po wejściu na rynek, była bardzo korzystna i konkurencyjna. Naszym zdaniem była to pozycja wręcz obowiązkowa! Niestety z czasem, podobnie jak w przypadku Revoluta musiały zostać wprowadzone jakieś dodatkowe opłaty/prowizję. W końcu Fintech musi na czymś zarabiać. Dla porównania, Revolut zmniejszył limit bezprowizyjnej wymiany walut z równowartości 20 000 zł do 5 000 zł na miesiąc. Oraz wprowadził kilka mniejszych ograniczeń/prowizji. Praktycznie niezauważalnie podrożała wymiana walut. Jednak zmiany te nie były odczuwalne dla przeciętnego klienta.

Aion Bank dodatkowe opłaty

Aion Bank poszedł trochę w innym kierunku i wprowadził opłaty za swoje wszystkie plany taryfowe. W efekcie najtańszy wariant light kosztował 19,99 zł/m-c. Opłaty mogliśmy uniknąć utrzymując średniomiesięczne saldo w wysokości 5 000 zł. Dla wielu klientów, szczególnie młodych była to przeszkoda nie do przeskoczenia. Co więcej o ile na początku, bank oferował oprocentowanie wyższe niż tradycyjne banki. Tak po podwyżce stóp procentowych, oferta przestała być konkurencyjna.

Na efekty nie trzeba było długo czekać – najprawdopodobniej miał miejsce exodus klientów, ponieważ Aion dość szybko zweryfikował swoje podejście. Obecnie oferowany jest jeden plan, który kosztuje 4,99zł/m-c i opłaty unikniemy utrzymując odpowiednie saldo. Taka oferta naszym zdaniem ma jeszcze sens, ale przy zmianie innych warunków jest mniej atrakcyjna niż propozycja konkurentów. Niestety bank wyciąga pieniądze klientów w innym miejscu – doszła opłata za wymianę walut po kursach międzybankowych w postaci 0,2%. Niby niewiele, ale biorąc pod uwagę fakt, iż nie otrzymujemy dostępu do karty wielowalutowej tylko walutowej, to znacząco podnosi koszt korzystania z usługi. Oczywiście mozemy zamówić karty walutowe do rachunków walutowych, ale za każdą przyjdzie nam zapłacić.

Naszym zdanie w obecnie formie zakładanie konta w Aion Bank ma jedynie ekonomiczne uzasadnienie w przypadku osób wymieniających co miesiąc większe ilości walut obcych (EUR/USD/CHF/GBP). Mówiąc większe ilości, mamy na miesięczne wymiany w kwocie równowartości 10 000 zł lub więcej. Dla tych klientów może to być dobre rozwiązanie. Obecnie na rynku już w bankach znajdziemy ciekawsze oferty np. z naszego rankingu kont osobistych, proponujemy PEAKO z darmowymi przewalutowaniami po kursach VISA/Mastercard. Jeżeli chcesz wiedzieć jakie kursy walut oferuje Aion Bank, koniecznie przeczytaj nasz artykuł. Dla pozostałych klientów, polecamy skorzystanie z Revoluta, który będzie lepszym rozwiązaniem. Oferuje on w pełni darmowy i lepszy produkt (więcej kont walutowych, karta wielowalutowa itp.)

Aion bank opinia o obsłudze klienta i działaniu ROR

Zaczynając od procesu zakładania rachunku, w naszym przypadku wszystko przebiegło mega sprawnie. Nie mieliśmy żadnych zastrzeżeń, chociaż część użytkowników pisała o sporadycznych problemach podczas zakładania rachunku. W czasie poniżej godziny, mieliśmy w pełni otwarte kont. Mogliśmy je szybko doładować i zacząć wymieniać waluty. Chwilę nam zajęło przyzwyczajenie się do aplikacji, ale działanie produktu oceniamy pozytywnie. To co naszym zdaniem mogłoby zostać poprawione to większa liczba rachunków walutowych, dodanie karty wielowalutowej, a przede wszystkim wprowadzenie darmowego pakiety light (nawet w okrojonej wersji usługi).

Sama obsługa klienta działała sprawnie i chętnie odpowiadała na ewentualne pytania czy pomagała w przypadku jakichkolwiek problemów. Tak więc, zarówno zakładanie jak i działanie produktu w naszej opinii na plus. Na tym etapie nasza ocena Aion Bank była wysoka.

Aion Bank problem z zamykaniem konta

Gdy tylko Aion Bank wprowadził opłatę 19,99 zł/m-c za najtańszy pakiet Light, korzystanie z produktu przestało być dla nas atrakcyjne. Maksymalna akceptowalna dla nas kwota za rachunek mogłaby wynieś do 5 zł/m-c i to pod warunkiem ewentualnego zwolnienia z prowizji w przypadku aktywnego korzystania (np. transakcje kartą/wpływ na rachunek). Taki koszt usługi byłby adekwatny do zakresu świadczonych usług.

Po otrzymaniu informacji o istotnych zmiana pierwotnej oferty, w aplikacji wybraliśmy opcję „zamkniecie konta’. Od tego momentu Aion Bank zaczął prezentować wątpliwą jakość obsługi. Zaczynając od początku, zgodnie z regulaminem, punktem I.B.3, jeżeli użytkownik nie akceptuje nowej oferty ma prawo złożyć wypowiedzenie (tak by nie ponosić nowych opłat). W uproszczeniu taki rachunek zostanie zamknięty najpóźniej w dniu wejścia w życie zmian. Odpowiedni fragment prezentujemy poniżej.

Tak wygląda teoria, w praktyce spotkała nas przykra niespodzianka. Po złożeniu oświadczenia woli, iż nie akceptujemy nowych warunków i chcemy wypowiedzieć umowę. Konsultant zaczął stawiać bardzo dziwne wymagania, poprosił o zamknięcie wszystkich rachunków, konta oszczędnościowego, karty itp. W regulaminie nie ma zapisów zobowiązujących klienta do takich działań i konto powinno zostać zlikwidowane bez jakichkolwiek dodatkowych warunków. Zgodnie z prośbą zamknęliśmy rachunki walutowe, kartę oraz podaliśmy rachunek do przelania nadwyżki środków. Po wykonaniu tych czynności zamknęliśmy czat, ponieważ uważaliśmy, że sprawa została załatwiona. Natomiast po kilku miesiącach otrzymaliśmy zaskakująca informacje.

Dlaczego konto Aion Bank nie zostało zamknięte?

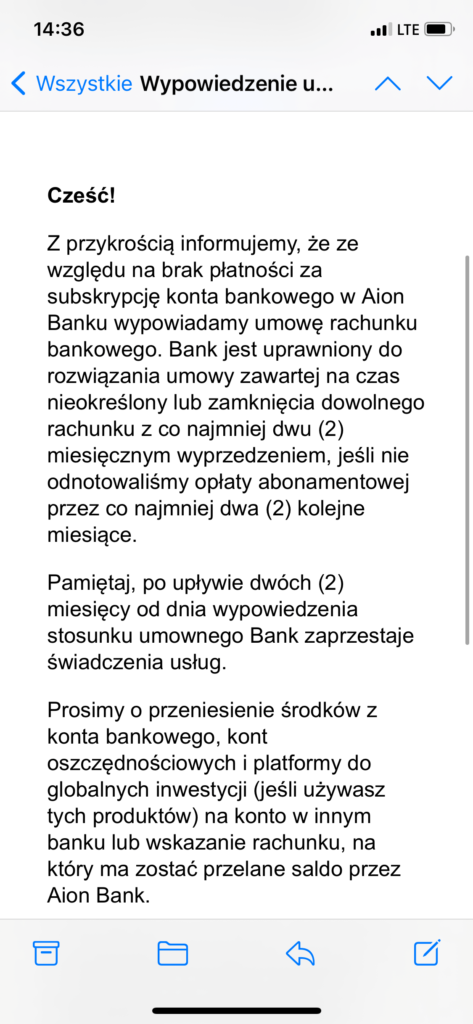

Po tej informacji, ściągnęliśmy ponownie aplikacje i zalogowaliśmy się do niej. Weszliśmy do odpowiedniej zakładki (czatu o zamknięciu konta), aby sprawdzić co się stało. Po kolejnej wymianie wiadomości z Panią na czacie, okazało się, iż Pani konsultant wysłała do nas jeszcze jedną wiadomość z prośbą o zamkniecie konta oszczędnościowego. Po ponownym kontakcie z czatem, pan powiedział, że właśnie z tego powodu konto nie zostało zamknięte i teraz zostanę zamknięte zgodnie z wypowiedzeniem AIon Bank. Tyle tylko, że za te kilka miesięcy będziemy musieli ponieść opłatę.

Teraz kilka ciekawych obserwacji, zgodnie z regulaminem po naszym oświadczeniu woli, rachunek Aion Bank powinien zostać bezwarunkowo zlikwidowany. W regulaminie, nie ma słowa o konieczności ręcznego zamykana kont, kart czy innych produktów. Praktyka zastosowana przez fintech, była niezgodna z ich własnym regulaminem. Takie działanie pozostawiamy, wam czytelnicy do oceny.

Drugi ciekawy fakt, po braku regulacji opłaty, instytucja sama wypowiedziała nam umowę. W tym przypadku, nie było mowy o konieczności ręcznego zamykania czegokolwiek! Nie bardzo wiem, nawet jak nazwać takie działania. Określając to delikatnie, pozostał pewien niesmak z tej współpracy.

Co zrobić, jeśli AIon Bank nie zamknął naszego rachunku?

Z naszymi wątpliwościami i argumentami wróciliśmy na chat do konsultanta. Niestety, bezskutecznie staraliśmy się przekonać Pana po drugiej stronie do naszych racji. To oznaczało, iż konstruktywny dialog pomiędzy Aion Bankiem a klientem nie ma dalszego sensu. Poprosiliśmy pana o kontakt do wysłania reklamacji (complaint@aion.be).

Już mailowo opisaliśmy cała sytuacje, dodatkowo do korespondencji załączyliśmy Uokik (uokik@uokik.gov.pl). Wskazując, wszystkie argumenty dlaczego uważamy, że zostałyśmy potraktowani w sposób niesprawiedliwy. Tak silna perswazja bardzo szybko rozwiązała nasz problem, w ciągu 2 dni bank zlikwidował rachunek. To były najcięższe działania, które mogliśmy wytoczyć. Zrobiliśmy to tylko dlatego, że chat w żaden sposób nie chciał nam pomóc.

Aion Bank Opinie klientów

Przeglądając opinie klientów na temat banku, po pierwszej serii pozytywnych opinii widać znaczący wzrost negatywnych głosów wśród użytkowników. Aion Bank wydaję się cierpieć na brak pomysłu dla własnej egzystencji, jakość świadczonych usług jest zwyczajnie średnia. Po pierwszym zachwycie, przyszedł zimny prysznic. Niestety, instytucja nie wyciągnęła wniosków ze swoich działań i głosów klientów – obecnie mamy przyrost negatywnych opinii dotyczących samego banku, jakości świadczonych usług czy ewentualnego rozwiązywania problemów. Póki to się nie zmieni, lepiej swoje kroki skierować do licznego grona konkurentów. Żeby nie było wątpliwości, pomimo naszego negatywnego doświadczenia, uważamy, że Aion Bank ma duży potencja i ma sporą perspektywę rozwoju. Jednak aby to miało miejsce potrzebne są działania i odpowiednia odpowiedz na głosy klientów.

Wśród klientów widać bardzo dużo opinii narzekających na „absurdalnie” wysokie opłaty czy niską jakość obsługi klienta. Użytkownicy narzekają na błędy w aplikacji, ginące przelewy czy problem z ewentualny wyjaśnieniem ich problemów. Znaleźliśmy również opinie, klientów mających problem z zamknięciem usługi (bardzo podobna sytuacja do naszej). Co istotne, tego typu opinii jest znacznie więcej niż na początku. Negatywne głosy znacznie przeważają nad pozytywnymi opiniami, co nie jest dobrym znakiem. Pomimo upływu czasu, problem zdaję się pogłebiać

Aion Bank dalej czy warto założyć?

W obecnym stanie rzeczy, naszym zdaniem, nie warto zakładać tego produktu. Niestety instytucja boryka się z szeregiem problemów, co widać po opiniach klientów. Jeśli te problemy zostaną zaadresowane to jest to ciekawy produkt. Do banku apelujemy, o wysłuchanie głosów swoich klientów i wzięcie ich na poważnie. Jednocześnie, użytkowników zachęcamy do pozostawiania komentarzy i napisaniu własnych opinii o tej usłudze.

Adres rozliczeniowy – co to jest?

Przelew z karty kredytowej – jak go zlecić i czy to się opłaca?

Reklamacja bankowa, czyli jak bronić się przed bankami

Co to jest i do czego służy numer IBAN?

Przelew zagraniczny, wszystko co musisz wiedzieć

Jak zrobić przelew podatkowy?

Przelew natychmiastowy – czym jest i ile kosztuje?

Kod BIC/SWIFT – co to jest?

Hej, Dziękuję za artykuł – dał mi do myślenia. Zastanawiam się czy moglibyście polecić jakąś alternatywę dla revoluta? Zależy mi głównie na braku limitu przewalutowań i na bezpłatnych przelewach